Anda mungkin juga menyukai

- Materi Proses KreditDokumen18 halamanMateri Proses KreditLee Fajri Dailimi0% (1)

- Analisis KreditDokumen11 halamanAnalisis Kredityusuf maBelum ada peringkat

- Bab 8. Tahap-Tahap Pemberian KreditDokumen18 halamanBab 8. Tahap-Tahap Pemberian KreditUtami RamadhiniBelum ada peringkat

- 4 - Proses Kredit Dan Analisa KreditDokumen16 halaman4 - Proses Kredit Dan Analisa KreditSofyan HidayatBelum ada peringkat

- LPKM Materi 4Dokumen24 halamanLPKM Materi 4Ika Mutiyas Ryandini100% (1)

- Andrianto (B1031171019) BAB 9 ANALISIS PERKREDITANDokumen10 halamanAndrianto (B1031171019) BAB 9 ANALISIS PERKREDITANandrianto100% (1)

- Varian KreditDokumen6 halamanVarian KreditGospel Bulo PasuluBelum ada peringkat

- AO Atau Account OfficerDokumen37 halamanAO Atau Account OfficerIqbal FlamboyanBelum ada peringkat

- Pertemuan 6 - Manajemen Kredit - IBIK2022Dokumen29 halamanPertemuan 6 - Manajemen Kredit - IBIK2022deni wahyudinBelum ada peringkat

- TMT 4 KREDIT (Terbaru)Dokumen46 halamanTMT 4 KREDIT (Terbaru)Bryant OppierBelum ada peringkat

- 85 - 20220103102956 - TM 12 Analisa Kelayakan KreditDokumen12 halaman85 - 20220103102956 - TM 12 Analisa Kelayakan KreditMaulana AmriBelum ada peringkat

- Analisa Kelayakan BisnisDokumen4 halamanAnalisa Kelayakan BisnisSiska Amelia 2020Belum ada peringkat

- Risiko KreditDokumen16 halamanRisiko Kreditpuspa ningsihBelum ada peringkat

- Produk Bisnis BankDokumen2 halamanProduk Bisnis BankbitjhquinellaBelum ada peringkat

- Tugas Pak TahuDokumen15 halamanTugas Pak TahuNicky MirahsantiBelum ada peringkat

- Cara Mengajukan PinjamanDokumen21 halamanCara Mengajukan PinjamanAndreas Jati PrimaBelum ada peringkat

- Prinsip Pemberian KreditDokumen3 halamanPrinsip Pemberian KreditKamal AbdurrahmanBelum ada peringkat

- ANALISIS KREDIT DebetDokumen9 halamanANALISIS KREDIT DebetEka PrayantiBelum ada peringkat

- 19, Dhafin Adyatma Nugraha-2106754394-KUIS PG SIMLONDokumen12 halaman19, Dhafin Adyatma Nugraha-2106754394-KUIS PG SIMLONDhafin NugrahaBelum ada peringkat

- Materi Overview Pengantar Analisis KreditDokumen13 halamanMateri Overview Pengantar Analisis KreditThysan JosephBelum ada peringkat

- HANDOUT (K.001.01) - OkDokumen9 halamanHANDOUT (K.001.01) - OkpapmoxerBelum ada peringkat

- Tugas 3 Uang Dan PerbankanDokumen5 halamanTugas 3 Uang Dan PerbankanRrach RifqiBelum ada peringkat

- Kul-6 Konsep Dasar PerkreditanDokumen24 halamanKul-6 Konsep Dasar PerkreditanslebewrembangBelum ada peringkat

- Pertemuan 1415 - Pokok Pembahsan - Analisis PerkreditanDokumen9 halamanPertemuan 1415 - Pokok Pembahsan - Analisis PerkreditanKevin SahtiagusBelum ada peringkat

- Modul MK Bab 2 - Analisis KreditDokumen29 halamanModul MK Bab 2 - Analisis KreditRahmawati BigurdiBelum ada peringkat

- Makalah Kelompok 2 Mencegah Kredit MacetDokumen17 halamanMakalah Kelompok 2 Mencegah Kredit MacetMaya PuspitasariBelum ada peringkat

- Presentasi Dasbank KreditDokumen20 halamanPresentasi Dasbank KreditMichelle Jane TjendraBelum ada peringkat

- Modul Manajemen Kredit - 1Dokumen30 halamanModul Manajemen Kredit - 1Rahmawati BigurdiBelum ada peringkat

- Analisa KreditDokumen3 halamanAnalisa KreditFirda PaembongBelum ada peringkat

- Pertemuan 7&8 Hukum Perbankan mkn21 (U Sinkronous)Dokumen34 halamanPertemuan 7&8 Hukum Perbankan mkn21 (U Sinkronous)notaris abeng muharzah amanBelum ada peringkat

- Tugas 9 Analisis KreditDokumen10 halamanTugas 9 Analisis KreditNinuk AgustinaBelum ada peringkat

- Letter of CreditDokumen7 halamanLetter of CreditrissaBelum ada peringkat

- Analisi KreditDokumen22 halamanAnalisi KreditMuhammad BasriBelum ada peringkat

- Jawaban Latihan Soal PerbankanDokumen11 halamanJawaban Latihan Soal Perbankandinna yasoviBelum ada peringkat

- Jawaban Uts Perkreditan (Dalim - 2161201894)Dokumen5 halamanJawaban Uts Perkreditan (Dalim - 2161201894)DalimBelum ada peringkat

- D 2 Ks 5 RV 33 Ee KZy MZ Ky VKD 7 C QQ7 U 4 TOoy Dye Co Si EDokumen25 halamanD 2 Ks 5 RV 33 Ee KZy MZ Ky VKD 7 C QQ7 U 4 TOoy Dye Co Si ENovia RamadaniBelum ada peringkat

- Soal Dan Kunci Jawaban Pertanyaan Sistem Penjualan KreditDokumen5 halamanSoal Dan Kunci Jawaban Pertanyaan Sistem Penjualan KreditArthur WallacenicholasBelum ada peringkat

- Materi 1 Dasar Dasar PerbankanDokumen47 halamanMateri 1 Dasar Dasar PerbankanEni Diyan sukardinahBelum ada peringkat

- Makalah Analisis KreditDokumen25 halamanMakalah Analisis KreditTommy Bandang Mahesatama86% (7)

- Kredit Konsumsi Secara UmumDokumen6 halamanKredit Konsumsi Secara UmumDestianaBelum ada peringkat

- Tugas 3 Uang Dan PerbankanDokumen4 halamanTugas 3 Uang Dan PerbankanAnya 22Belum ada peringkat

- Kel. 5 MK Alk Bab Xi Ak 20a - RevDokumen28 halamanKel. 5 MK Alk Bab Xi Ak 20a - RevYUNITA AMALIA SHOLEHA UBPBelum ada peringkat

- Dampak Kredit MacetDokumen13 halamanDampak Kredit Macetdahriyus.23Belum ada peringkat

- Bab 8 Manajemen Perkreditan (Materi MDB)Dokumen9 halamanBab 8 Manajemen Perkreditan (Materi MDB)AndiSupriatnaBelum ada peringkat

- Bab IiDokumen8 halamanBab IiKharis MaulanaBelum ada peringkat

- Jurnal Tentang Putusan MK No. 18 Tahun 2019Dokumen23 halamanJurnal Tentang Putusan MK No. 18 Tahun 2019Berdi SitorusBelum ada peringkat

- Makalah Praktikum Bank MiniDokumen13 halamanMakalah Praktikum Bank MiniFitriah ZahroBelum ada peringkat

- Analisis KreditDokumen12 halamanAnalisis KreditMazz ADBelum ada peringkat

- Manajemen Kredit Bank-DikonversiDokumen28 halamanManajemen Kredit Bank-DikonversiDonny SandriawanBelum ada peringkat

- Pеrtеmuan 9 - Prosedur Permohonan KreditDokumen5 halamanPеrtеmuan 9 - Prosedur Permohonan KreditLatifah Azura100% (1)

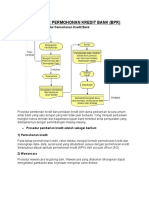

- Prosedur Permohonan Kredit Bank (BPR)Dokumen3 halamanProsedur Permohonan Kredit Bank (BPR)Mohammad Ragil SetiawanBelum ada peringkat

- Tujuan Dan Fungsi PembiayaanDokumen23 halamanTujuan Dan Fungsi PembiayaanAriza SetyaningrumBelum ada peringkat

- Peranan Analisis Laporan Keuangan, Penilaian Prinsip 5C Calon Debitur Dan Pengawasan Kredit Terhadap Efektivitas Pemberian Kredit Pada PD BPR Bank Pasar Kabupaten TemanggungDokumen13 halamanPeranan Analisis Laporan Keuangan, Penilaian Prinsip 5C Calon Debitur Dan Pengawasan Kredit Terhadap Efektivitas Pemberian Kredit Pada PD BPR Bank Pasar Kabupaten TemanggungBima Arif OktiantoBelum ada peringkat

- 12 Analisis 5C Pada Pembiayaan Bank SyariahDokumen3 halaman12 Analisis 5C Pada Pembiayaan Bank SyariahDanilBelum ada peringkat

- KREDITDokumen10 halamanKREDITSekar Nawang SariBelum ada peringkat

- Kelompok 07 - Makalah&MindMapping - Konsep Dasar PerkreditanDokumen10 halamanKelompok 07 - Makalah&MindMapping - Konsep Dasar PerkreditanDeby SutaBelum ada peringkat

- Ujian Tengah SemesterDokumen6 halamanUjian Tengah SemesterlaisaBelum ada peringkat

- Latihan SoalDokumen7 halamanLatihan SoallaisaBelum ada peringkat

- Neraca SaldoDokumen5 halamanNeraca SaldolaisaBelum ada peringkat

- Jurnal Buku Besar Neraca SaldoDokumen11 halamanJurnal Buku Besar Neraca Saldolaisa0% (1)

- Jurnal PenyesuaianDokumen3 halamanJurnal PenyesuaianlaisaBelum ada peringkat