Anda mungkin juga menyukai

- Tutorial 2Dokumen2 halamanTutorial 2steveny florida100% (2)

- Kelompok 7 - Kasus Koreksi Fiskal PPH BadanDokumen17 halamanKelompok 7 - Kasus Koreksi Fiskal PPH BadanAngelika MarthaBelum ada peringkat

- Pembahasan Tugas Pertemuan 13Dokumen8 halamanPembahasan Tugas Pertemuan 13Aprilia DilaBelum ada peringkat

- Latihan Soal Investasi Pada Entitas Asosiasi Dan AnakDokumen2 halamanLatihan Soal Investasi Pada Entitas Asosiasi Dan Anaknoni nonikkBelum ada peringkat

- Pb12mat+soal Tugas Rekonsiliasi FiskalDokumen5 halamanPb12mat+soal Tugas Rekonsiliasi FiskalsylviaBelum ada peringkat

- 0 SOAL LATIHAN PPN A Part 1Dokumen11 halaman0 SOAL LATIHAN PPN A Part 1Nugroho YuBelum ada peringkat

- Rekonsiliasi PT Laris Manis - Rizka MutiaraDokumen6 halamanRekonsiliasi PT Laris Manis - Rizka MutiaraevlinBelum ada peringkat

- Jawaban Soal Rekonsiliasi FiskalDokumen30 halamanJawaban Soal Rekonsiliasi FiskalNoverzaAlita67% (3)

- Studi Kasus BDokumen5 halamanStudi Kasus BELISA DAYANTI SEMBIRING WBIBelum ada peringkat

- Soal-Akuntansi UskpDokumen8 halamanSoal-Akuntansi UskpKonsultan Pajak Arin ArieyaniBelum ada peringkat

- SPT Masa PPN 1111 - PT MILENIUMDokumen7 halamanSPT Masa PPN 1111 - PT MILENIUMImam MashudiBelum ada peringkat

- A - 170221100105 - Tsania Fitriana - Makalah Kewajiban PembukuanDokumen42 halamanA - 170221100105 - Tsania Fitriana - Makalah Kewajiban Pembukuantsania fitriana100% (1)

- Ujian Akuntansi PerpajakanDokumen7 halamanUjian Akuntansi Perpajakaneugenia vanessaBelum ada peringkat

- Dana PensiunDokumen10 halamanDana Pensiuntiyo sulisBelum ada peringkat

- Soal Esai Ujian KomprehensifDokumen7 halamanSoal Esai Ujian KomprehensifShinta OktavianiBelum ada peringkat

- Konsep Dasar PPH Wajib Pajak Orang PribadiDokumen9 halamanKonsep Dasar PPH Wajib Pajak Orang PribadiCahyanaBelum ada peringkat

- Soal Rekonsiliasi Fiskal 2Dokumen4 halamanSoal Rekonsiliasi Fiskal 2Arrancarr ZenBelum ada peringkat

- Soal Rekonsiliasi FiskalDokumen4 halamanSoal Rekonsiliasi Fiskalsofia afantyBelum ada peringkat

- Makalah PerpajakanDokumen61 halamanMakalah PerpajakanThina LenaBelum ada peringkat

- Latihan Soal Dan Pembahasan KewajibanDokumen4 halamanLatihan Soal Dan Pembahasan Kewajibannoni nonikkBelum ada peringkat

- BAB 1-3 PPN-PPNBMDokumen31 halamanBAB 1-3 PPN-PPNBMSofan Edy AzwarBelum ada peringkat

- Contoh Rekonsiliasi FiskalDokumen3 halamanContoh Rekonsiliasi Fiskalalifiya100% (1)

- Soal-Soal Akl 1Dokumen4 halamanSoal-Soal Akl 1Jessica SitorusBelum ada peringkat

- Akt PJK - M 13-Post 2020-Rekonsiliasi FiskalDokumen6 halamanAkt PJK - M 13-Post 2020-Rekonsiliasi FiskalJovica A. RachmanBelum ada peringkat

- Bab Ix Beban, Belanja, Persediaan, Dan Aset LainnyaDokumen16 halamanBab Ix Beban, Belanja, Persediaan, Dan Aset LainnyaDina100% (1)

- Makalah Akuntansi PemerintahanDokumen24 halamanMakalah Akuntansi PemerintahanLisana KhoiriBelum ada peringkat

- Kasus SPT PPH BadanDokumen8 halamanKasus SPT PPH BadanDevi PutriBelum ada peringkat

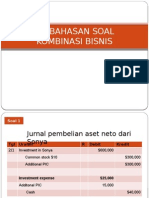

- Pembahasan Soal Kombinasi BisnisDokumen41 halamanPembahasan Soal Kombinasi BisnisZia Ulhaq As Shidqi0% (1)

- Prinsip TaxableDokumen6 halamanPrinsip Taxablerifqi1Belum ada peringkat

- Soal Ujian Komputer Pajak 2020 - UmyDokumen4 halamanSoal Ujian Komputer Pajak 2020 - Umywei yaBelum ada peringkat

- WPOP Yang Menggunakan Norma PenghitunganDokumen5 halamanWPOP Yang Menggunakan Norma PenghitunganSintia MaramisBelum ada peringkat

- Aset Tak BerwujudDokumen12 halamanAset Tak BerwujudAlrya EsreransaBelum ada peringkat

- 07.18-16 Perhitungan PPH Pasal 29Dokumen5 halaman07.18-16 Perhitungan PPH Pasal 29Citra0% (1)

- Kasus 3 Modul Praktikum Pajak 2020Dokumen4 halamanKasus 3 Modul Praktikum Pajak 2020Namira AnjaniBelum ada peringkat

- Contoh Kasus PPNDokumen5 halamanContoh Kasus PPNLembayung Bali100% (1)

- Kertas Kerja Rekonsiliasi FiskalDokumen10 halamanKertas Kerja Rekonsiliasi FiskalNanna Cherry BombBelum ada peringkat

- Jawaban Perpajakan-1Dokumen5 halamanJawaban Perpajakan-1Dudi Harianto100% (1)

- Cancelled CheckDokumen8 halamanCancelled CheckIvanda Kumala SariBelum ada peringkat

- AKL I-5-1, Afiliasi Laba Dan DividenDokumen26 halamanAKL I-5-1, Afiliasi Laba Dan DividenWilhelmus SuryaBelum ada peringkat

- Contoh Soal Dan Jawaban Rekonsiliasi FiskalDokumen2 halamanContoh Soal Dan Jawaban Rekonsiliasi Fiskalmazwan oye100% (1)

- Studi Kasus PPH Badan 2022Dokumen12 halamanStudi Kasus PPH Badan 2022Al Azza IrwanBelum ada peringkat

- 1 Makalah Akuntansi Pajak PPN 13-09-2016Dokumen10 halaman1 Makalah Akuntansi Pajak PPN 13-09-2016Afif BasofiBelum ada peringkat

- Soal Praktikum PerpajakanDokumen4 halamanSoal Praktikum PerpajakanEvi AfifahBelum ada peringkat

- Tugas Akuntansi Perpajakan - A1A6119068 - Alvia Qur'AniDokumen9 halamanTugas Akuntansi Perpajakan - A1A6119068 - Alvia Qur'AniIntan Berlian100% (1)

- Akuntansi Aset Lainnya Kelompok 2Dokumen34 halamanAkuntansi Aset Lainnya Kelompok 2Dyiah12Belum ada peringkat

- LikuiditasDokumen36 halamanLikuiditasGrasela nioBelum ada peringkat

- Contoh Kasus Kelompok Aktiva TetapDokumen9 halamanContoh Kasus Kelompok Aktiva TetapHILDA ERLISTANTIBelum ada peringkat

- Soal Uts Praktikum Akuntansi Keuangan MenengahDokumen4 halamanSoal Uts Praktikum Akuntansi Keuangan MenengahTata CarolinBelum ada peringkat

- Contoh Soal Psak 2Dokumen4 halamanContoh Soal Psak 2carolina Esterlyn100% (1)

- Soal Kasus PT FadaliDokumen22 halamanSoal Kasus PT FadaliEko Saputro50% (2)

- Contoh Penghitungan Pajak Terutang Dan P PDFDokumen23 halamanContoh Penghitungan Pajak Terutang Dan P PDFsyahriniBelum ada peringkat

- Jual Beli Aktiva TetapDokumen22 halamanJual Beli Aktiva TetapmfreakthingBelum ada peringkat

- Bab 4Dokumen21 halamanBab 4Sella wattimuryBelum ada peringkat

- Jawaban Soal PPN PT AnandaDokumen2 halamanJawaban Soal PPN PT AnandaVidhePerdanaBelum ada peringkat

- Aktiva Tetap Dijual Tidak Pada Nilai WajarnyaDokumen3 halamanAktiva Tetap Dijual Tidak Pada Nilai WajarnyaAdhitya Wira Dharma100% (1)

- SOAL UTS PPN Kelas ADokumen4 halamanSOAL UTS PPN Kelas ATaufiq HidayatBelum ada peringkat

- PERPAJAKANDokumen6 halamanPERPAJAKANKartikaBelum ada peringkat

- 9 Kasus Rekonsiliasi FiskalDokumen33 halaman9 Kasus Rekonsiliasi FiskalNanda Ayu TrianiBelum ada peringkat

- 23 - Rekonsiliasi-Fiskal - Perhitungan - Bu TrisninikDokumen24 halaman23 - Rekonsiliasi-Fiskal - Perhitungan - Bu TrisninikDicky VhalendraBelum ada peringkat

- Tugas - Rekonsiliasi Fiskal Bag.1Dokumen10 halamanTugas - Rekonsiliasi Fiskal Bag.1Rika RiddleBelum ada peringkat

- Rekonsiliasi FiskalDokumen85 halamanRekonsiliasi FiskalDevi RahmawatiBelum ada peringkat

- IAS 7 Laporan Arus KasDokumen13 halamanIAS 7 Laporan Arus KasDevi RahmawatiBelum ada peringkat

- KFC 2Dokumen7 halamanKFC 2Devi RahmawatiBelum ada peringkat

- Kel. 4 - Saldo Laba, Dividen, Saham TreasuriDokumen36 halamanKel. 4 - Saldo Laba, Dividen, Saham TreasuriDevi Rahmawati100% (1)

- SIlabus Akuntansi Internasional Program Studi S-1 AkuntansiDokumen13 halamanSIlabus Akuntansi Internasional Program Studi S-1 AkuntansiDevi RahmawatiBelum ada peringkat

- Kertas Kerja Rekonsiliasi FiskalDokumen13 halamanKertas Kerja Rekonsiliasi FiskalDevi RahmawatiBelum ada peringkat

- Sejarah NestléDokumen1 halamanSejarah NestléDevi RahmawatiBelum ada peringkat