Anda mungkin juga menyukai

- Contoh DAFTAR RIWAYAT HIDUPDokumen1 halamanContoh DAFTAR RIWAYAT HIDUPAgus TriyonoBelum ada peringkat

- Panduan Microsoft Office Excel 2007Dokumen23 halamanPanduan Microsoft Office Excel 2007banta sandra100% (8)

- Kasus PT Adaro Energy TBKDokumen17 halamanKasus PT Adaro Energy TBKy4hy4100% (7)

- KELOMPOK 8 Audit FixDokumen27 halamanKELOMPOK 8 Audit FixsalsaBelum ada peringkat

- Analisis Pemasaran Mie Instant PT IndofoodDokumen21 halamanAnalisis Pemasaran Mie Instant PT Indofoody4hy4100% (5)

- 5akuntansi Untuk Operasi Cabang (2020)Dokumen26 halaman5akuntansi Untuk Operasi Cabang (2020)Ilmi AzizahBelum ada peringkat

- Soal Ms. OfficeDokumen3 halamanSoal Ms. Officey4hy4Belum ada peringkat

- AUDIT, Pertanggungjawaban Pemerintah, Dan AuditorDokumen25 halamanAUDIT, Pertanggungjawaban Pemerintah, Dan AuditorAlvin Prabu Agung0% (2)

- Ppt. Kel 1 Tinjauan Analisis Laporan KeuanganDokumen12 halamanPpt. Kel 1 Tinjauan Analisis Laporan Keuangannia adeniaBelum ada peringkat

- Sistem Akuntansi Pemerintah PusatDokumen17 halamanSistem Akuntansi Pemerintah Pusatputupriscilla100% (1)

- Makalah Standar Pekerjaan Lapangan - Perencanaan Audit Risiko Audit Dan MaterialitasDokumen24 halamanMakalah Standar Pekerjaan Lapangan - Perencanaan Audit Risiko Audit Dan MaterialitasDian SabrinaBelum ada peringkat

- Bab 1 Konsep Dasar Audit Manajemen-Ibk BayangkaraDokumen33 halamanBab 1 Konsep Dasar Audit Manajemen-Ibk Bayangkarawulan desyBelum ada peringkat

- Jenis Laporan AuditDokumen2 halamanJenis Laporan AuditDIANBelum ada peringkat

- MOH FIRDAUS (40010217060249) - DikonversiDokumen41 halamanMOH FIRDAUS (40010217060249) - DikonversiMoh FirdausBelum ada peringkat

- Makalah AuditDokumen9 halamanMakalah AuditJuwitta Iiz Faizah Hs100% (1)

- Per Ke 3 45-FirmaDokumen30 halamanPer Ke 3 45-FirmaVonnicia KiangBelum ada peringkat

- Makalah Kelompok 2 Audit PemasaranDokumen18 halamanMakalah Kelompok 2 Audit Pemasaranerin almudiBelum ada peringkat

- Makalah Audit PiutangDokumen8 halamanMakalah Audit PiutangHadi Marta Dwinata100% (1)

- Soal Quiz Pemeriksaan Kewajiban JK PanjangDokumen2 halamanSoal Quiz Pemeriksaan Kewajiban JK PanjangSals SBelum ada peringkat

- Audit Pengendalian InternDokumen8 halamanAudit Pengendalian InternRia PrasetyaniBelum ada peringkat

- AuditingDokumen6 halamanAuditingemiBelum ada peringkat

- Audit: Jasa Dan Pelaporan Lain Serta Assurance ServicesDokumen64 halamanAudit: Jasa Dan Pelaporan Lain Serta Assurance Servicesadiramaulidina0% (1)

- AuditingDokumen4 halamanAuditingditaBelum ada peringkat

- Makalah ISIDokumen41 halamanMakalah ISISekar Vidya PBelum ada peringkat

- Audit Bab 7Dokumen1 halamanAudit Bab 7Rizal Anggriawan SaputraBelum ada peringkat

- Pengaruh Jumlah Kredit Yang Diberikan Dan Tingkat Likuiditas Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar Di Bursa Efek IndonesiaDokumen9 halamanPengaruh Jumlah Kredit Yang Diberikan Dan Tingkat Likuiditas Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar Di Bursa Efek IndonesiaSapna AndyaniBelum ada peringkat

- Doc. Laporan Keuangan (klp.6)Dokumen17 halamanDoc. Laporan Keuangan (klp.6)barwiniBelum ada peringkat

- Kulian 3 Laporan Audit, Jenis Bukti Pendukung, Prosedur AuditDokumen24 halamanKulian 3 Laporan Audit, Jenis Bukti Pendukung, Prosedur AuditdesiBelum ada peringkat

- Tugas Akhir Auditing 2 Bab 14 Soal Dan JawabanDokumen8 halamanTugas Akhir Auditing 2 Bab 14 Soal Dan JawabanAthaya SalsabilaBelum ada peringkat

- Auditing1 Kelompok 4Dokumen18 halamanAuditing1 Kelompok 4JessBelum ada peringkat

- BAB 24 AuditingDokumen23 halamanBAB 24 AuditingekiroBelum ada peringkat

- NERACA KONSOLIDASI-perubahan DLM Hak PemilikanDokumen12 halamanNERACA KONSOLIDASI-perubahan DLM Hak PemilikanNurulita AiniBelum ada peringkat

- EK4237 Incremental AnalysisDokumen42 halamanEK4237 Incremental AnalysisSafiera LathifahBelum ada peringkat

- PSA No. 25 Risiko Audit & Materialitas DLM PelaksanaDokumen12 halamanPSA No. 25 Risiko Audit & Materialitas DLM PelaksanaStephant Delahoya SihombingBelum ada peringkat

- Makalah Audit KLP 6Dokumen8 halamanMakalah Audit KLP 6mira gusti ramailisBelum ada peringkat

- RMK 4 - Sarbanes-Oxley Act (Soa)Dokumen6 halamanRMK 4 - Sarbanes-Oxley Act (Soa)resky ramadhan rusdiBelum ada peringkat

- Makalah Praktik Audit Persentasi IDokumen35 halamanMakalah Praktik Audit Persentasi IJunaidi Pranata100% (1)

- Makalah Akuntansi InternasionalDokumen20 halamanMakalah Akuntansi InternasionalAus Saleem KhanBelum ada peringkat

- Temuan AuditDokumen5 halamanTemuan Auditian140587Belum ada peringkat

- Praktikum Akuntansi Perusahaan ManufakturDokumen10 halamanPraktikum Akuntansi Perusahaan ManufakturRahmadinantiBelum ada peringkat

- Tugas AKM Resume Chapter 5 - Kelompok 4Dokumen23 halamanTugas AKM Resume Chapter 5 - Kelompok 4Muhammad FirdianBelum ada peringkat

- Audit II-08.AUDIT SALDO KASDokumen39 halamanAudit II-08.AUDIT SALDO KASabel SalsabilaBelum ada peringkat

- Tanggung Jawab Bila Dicurigai Ada KecuranganDokumen7 halamanTanggung Jawab Bila Dicurigai Ada KecuranganKakanda Kresna RahmantoBelum ada peringkat

- Soal Audit ManajemenDokumen10 halamanSoal Audit ManajemenLany DianaBelum ada peringkat

- GA MAK38 Kelompok 2 Pertemuan 6Dokumen6 halamanGA MAK38 Kelompok 2 Pertemuan 6Ni Putu Dewi MaharaniBelum ada peringkat

- BDDokumen23 halamanBDavinda nurlaily100% (1)

- Documenting Results Through Process Modeling and WorkpapersDokumen16 halamanDocumenting Results Through Process Modeling and WorkpapersMaria Agnes ListiariniBelum ada peringkat

- Bab 5 Laba Atas Transaksi Antar PerusahaanDokumen4 halamanBab 5 Laba Atas Transaksi Antar Perusahaanazarel aryanBelum ada peringkat

- Pra AuditDokumen12 halamanPra AuditWidya Pramestya PuriBelum ada peringkat

- Konsep Kewajiban (Kel. 8)Dokumen11 halamanKonsep Kewajiban (Kel. 8)sitiBelum ada peringkat

- Dewi Kristanto 2013Dokumen220 halamanDewi Kristanto 2013Budi HartonoBelum ada peringkat

- Menilai Komponen Risiko Audit (Deni)Dokumen4 halamanMenilai Komponen Risiko Audit (Deni)Denny PutraBelum ada peringkat

- z.KumpulanSoal AuditKeuanganDokumen114 halamanz.KumpulanSoal AuditKeuanganRevy RakanitaBelum ada peringkat

- Chapter 15 - Managemen AuditDokumen40 halamanChapter 15 - Managemen AuditSae MinozBelum ada peringkat

- Bab 5 Bukti Empiris Efisiensi PasarDokumen4 halamanBab 5 Bukti Empiris Efisiensi PasarKGalaxyMiseBelum ada peringkat

- Tujuan Laporan Keuangan Organisasi NirlabaDokumen4 halamanTujuan Laporan Keuangan Organisasi Nirlabawihelmina jaengBelum ada peringkat

- Mata Kuliah Pengauditan IIDokumen18 halamanMata Kuliah Pengauditan IICakraBelum ada peringkat

- Laporan Magang 1Dokumen23 halamanLaporan Magang 1Thdy Adhy0% (1)

- Laporan Keuangan Segmen Dan InterimDokumen37 halamanLaporan Keuangan Segmen Dan Interimgaby avitaBelum ada peringkat

- Kasus PT Bank Mandiri Persero TBKDokumen2 halamanKasus PT Bank Mandiri Persero TBKPPAK Regular 2018100% (2)

- Pertemuan 17 - Pokok Pembahasan - Analisis Laba Kotor PDFDokumen7 halamanPertemuan 17 - Pokok Pembahasan - Analisis Laba Kotor PDFStevinnaBelum ada peringkat

- Teori Akuntansi-1Dokumen29 halamanTeori Akuntansi-1syahraBelum ada peringkat

- Akuntansi Keprilakuan Pada Audit InternalDokumen19 halamanAkuntansi Keprilakuan Pada Audit InternalDillah AsnundBelum ada peringkat

- CJR Akt Keuangan IiDokumen15 halamanCJR Akt Keuangan IiDiah tri UtamiBelum ada peringkat

- Makalah Aspek Keperilakuan Pada Audit inDokumen11 halamanMakalah Aspek Keperilakuan Pada Audit inAulia AuliaBelum ada peringkat

- Test Perilaku BagDokumen24 halamanTest Perilaku Bagy4hy4Belum ada peringkat

- Panduan Microsoft Office Word 2007Dokumen26 halamanPanduan Microsoft Office Word 2007banta sandra100% (15)

- Sistem Informasi AkuntansiDokumen7 halamanSistem Informasi Akuntansiy4hy4Belum ada peringkat

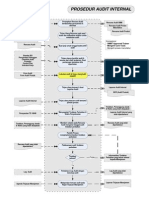

- Prosedur Audit ProdukDokumen2 halamanProsedur Audit Produky4hy4Belum ada peringkat

- Analisis Kinerja Keuangan An Sebelum Dan Sesudah Go Public ...Dokumen85 halamanAnalisis Kinerja Keuangan An Sebelum Dan Sesudah Go Public ...y4hy4100% (8)

- Pengaruh Audit Internal Terhadap Kinerja Keuangan Perusahaan Studi Kasus Pada PT. Hero Supermarket Tbk. BAB IIDokumen34 halamanPengaruh Audit Internal Terhadap Kinerja Keuangan Perusahaan Studi Kasus Pada PT. Hero Supermarket Tbk. BAB IIy4hy450% (4)

- Tugas Seminar Akuntansi KeuanganDokumen38 halamanTugas Seminar Akuntansi Keuangany4hy4Belum ada peringkat

- Soal ExcelDokumen3 halamanSoal Excely4hy4Belum ada peringkat

- Profil PT. Hero Supermarket TBKDokumen17 halamanProfil PT. Hero Supermarket TBKy4hy486% (7)

- Pengendalian InternalDokumen22 halamanPengendalian Internaly4hy4Belum ada peringkat

- Proposal Usaha Nasi KotakeditDokumen13 halamanProposal Usaha Nasi Kotakedity4hy4Belum ada peringkat

- Analisis PT Sari HusadaDokumen17 halamanAnalisis PT Sari Husaday4hy467% (3)

- PREVENTING fRAUDDokumen29 halamanPREVENTING fRAUDy4hy4100% (2)