Anda mungkin juga menyukai

- Laporan - Kunjungan - NasabahDokumen10 halamanLaporan - Kunjungan - NasabahAri AshariBelum ada peringkat

- 9487-Syarat Dan Prosedur Pengajuan Kredit Usaha RakyatDokumen3 halaman9487-Syarat Dan Prosedur Pengajuan Kredit Usaha RakyatNUR FAIKBelum ada peringkat

- AML Application Form-I Dec23Dokumen20 halamanAML Application Form-I Dec23amiraazmiworkBelum ada peringkat

- Kredit Tanpa AgunanDokumen4 halamanKredit Tanpa AgunanDidi ArsandiBelum ada peringkat

- Advance Kredit Analyst - BPR Learning (26 Oktober 2020)Dokumen115 halamanAdvance Kredit Analyst - BPR Learning (26 Oktober 2020)Sandi SimanjuntakBelum ada peringkat

- Pasar Sasaran (Ibun)Dokumen8 halamanPasar Sasaran (Ibun)Cynthia DastianaBelum ada peringkat

- Monitoring KreditDokumen3 halamanMonitoring KreditBernardus Resa Pratama100% (1)

- Sosialisasi Pbi No.8-10 Kap & Ppap BPR KonvDokumen25 halamanSosialisasi Pbi No.8-10 Kap & Ppap BPR KonvEone HartantoBelum ada peringkat

- Formulir Pengajuan DRP 1 DRP Extension 210421Dokumen3 halamanFormulir Pengajuan DRP 1 DRP Extension 210421Yudi Sintia WijayaBelum ada peringkat

- Wawancara Sebelum Akad KreditDokumen13 halamanWawancara Sebelum Akad KreditNyai Anindisri PrasetioBelum ada peringkat

- BNI-KREDIT UKMDokumen8 halamanBNI-KREDIT UKMJuly Dwijayanti DaeliBelum ada peringkat

- KPR Vs Ki Kredit Investasi Menguntungkan ManaDokumen31 halamanKPR Vs Ki Kredit Investasi Menguntungkan ManaLATIFBelum ada peringkat

- 1 & 2 Overview Dan Analisa Pembiayaan Usaha Mikro & KecilDokumen20 halaman1 & 2 Overview Dan Analisa Pembiayaan Usaha Mikro & KecilDemighiffard100% (2)

- JUDULDokumen9 halamanJUDULlalujumardiBelum ada peringkat

- Pemutihan BI CheckingDokumen3 halamanPemutihan BI CheckingFahmiHamdaniBelum ada peringkat

- AML Personal Loan (Sign PG 6,8,9,12,15)Dokumen15 halamanAML Personal Loan (Sign PG 6,8,9,12,15)Gobalakrishnan MunsamayBelum ada peringkat

- 6.analisis KreditDokumen23 halaman6.analisis KreditAhmadFiforlifBelum ada peringkat

- OPTIMAL-MEUBELDokumen10 halamanOPTIMAL-MEUBELApril Yanda Hadi Satria67% (3)

- LAPORAN KUNJUNGANDokumen9 halamanLAPORAN KUNJUNGANRiyan RanggaBelum ada peringkat

- Problem Based Learning Audit Tahap 1 Menerima Dan Menolak PenugasanDokumen6 halamanProblem Based Learning Audit Tahap 1 Menerima Dan Menolak PenugasandelaBelum ada peringkat

- Checklist Lengkap Untuk OTS Sektor RiilDokumen1 halamanChecklist Lengkap Untuk OTS Sektor RiilahmadiassubaqinBelum ada peringkat

- Kredit Mikro Bank JatengDokumen11 halamanKredit Mikro Bank JatengWahyuBelum ada peringkat

- Syarat Dan Prosedur Mendapatkan Kredit BankDokumen4 halamanSyarat Dan Prosedur Mendapatkan Kredit BankpuguBelum ada peringkat

- New Form RegistDokumen2 halamanNew Form Registroni laksonoBelum ada peringkat

- Analisa Rekening Koran1Dokumen141 halamanAnalisa Rekening Koran1Roy Flo86% (21)

- Application FormDokumen11 halamanApplication FormSPENCER SYLVESTER SBelum ada peringkat

- RDK1 Alk-Ga 225020407111078Dokumen2 halamanRDK1 Alk-Ga 225020407111078rianBelum ada peringkat

- Draft Makalah ODP 1 - Dani Yudiastono - Rev 04Dokumen23 halamanDraft Makalah ODP 1 - Dani Yudiastono - Rev 04RadianNasutionBelum ada peringkat

- RIPLAY UMUM RSMEKURrevDokumen3 halamanRIPLAY UMUM RSMEKURrevTasya FebristiBelum ada peringkat

- Mengelola PAR Kredit BPR Dibawah 5%Dokumen15 halamanMengelola PAR Kredit BPR Dibawah 5%Apay SupardiBelum ada peringkat

- Borang ScoreDokumen16 halamanBorang ScoreMiszz ChelleBelum ada peringkat

- Kredit Usaha RakyatDokumen16 halamanKredit Usaha RakyatRafael simbolonBelum ada peringkat

- Ringkasan Produk Pembiayaan ProduktifDokumen19 halamanRingkasan Produk Pembiayaan ProduktifGalihLaksonoBelum ada peringkat

- 18 1 Workshop BB case study PerdaganganDokumen7 halaman18 1 Workshop BB case study PerdaganganAzizah Dinda KiranaBelum ada peringkat

- SPPK BankDokumen3 halamanSPPK BankNurul Eka LestariBelum ada peringkat

- FORM WAWANCARADokumen5 halamanFORM WAWANCARAWira Mulyana ABelum ada peringkat

- Analisa Rekening Koran1Dokumen157 halamanAnalisa Rekening Koran1Dicky Afrian SudrajatBelum ada peringkat

- Contoh Analisa KreditDokumen21 halamanContoh Analisa KreditPadlah Riyadi. SE., Ak., CA., MM.92% (12)

- LAPORAN KEUANGANDokumen33 halamanLAPORAN KEUANGANAdi SetiwanBelum ada peringkat

- Menganalisis Perusahaan Fintech Yang Terdaftar-1Dokumen30 halamanMenganalisis Perusahaan Fintech Yang Terdaftar-1Novi SrinoviantiBelum ada peringkat

- Personal Loan Sales Kit KTADokumen10 halamanPersonal Loan Sales Kit KTAPeter AliminBelum ada peringkat

- PEMBIAYAAN MIKRODokumen14 halamanPEMBIAYAAN MIKROYussi ArmellBelum ada peringkat

- Analisis Laporan KeuanganDokumen68 halamanAnalisis Laporan KeuanganPark Yonhwa100% (1)

- Memo New Business Process NDF Car - Bfi ExpressDokumen14 halamanMemo New Business Process NDF Car - Bfi ExpressMuhammad Ezza JanuzajBelum ada peringkat

- RMK Perbankan & LPD KLP 10Dokumen13 halamanRMK Perbankan & LPD KLP 10Cindy ParamitaBelum ada peringkat

- SriyatiDokumen5 halamanSriyatiHendra KurniawanBelum ada peringkat

- Kurnia Fajar Afgani, S.AB, MBA, CWMDokumen23 halamanKurnia Fajar Afgani, S.AB, MBA, CWMgheizhara aghattaBelum ada peringkat

- RMK Sap 10 LPD Oleh KLPK 1&8Dokumen10 halamanRMK Sap 10 LPD Oleh KLPK 1&8RiaCitraDewiBelum ada peringkat

- Bab. 3 Perencanaan Dan Anggaran Perkreditan BankDokumen14 halamanBab. 3 Perencanaan Dan Anggaran Perkreditan BankUtami RamadhiniBelum ada peringkat

- ANALISIS KREDIT DAN RASIO KEUANGANDokumen7 halamanANALISIS KREDIT DAN RASIO KEUANGANFrans Willdansya FitranyBelum ada peringkat

- Manajemen Piutang, PinjamanDokumen7 halamanManajemen Piutang, PinjamanFaisal SinagaBelum ada peringkat

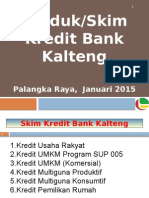

- SKIM KREDIT BANK KALTENGDokumen18 halamanSKIM KREDIT BANK KALTENGDxdiaxBelum ada peringkat

- Kredit KonsumtifDokumen28 halamanKredit KonsumtifIqbal BaroyaBelum ada peringkat

- Kasus PiutangDokumen7 halamanKasus PiutangRuth Rebecca HutaurukBelum ada peringkat

- Ekonomi Moneter 3Dokumen12 halamanEkonomi Moneter 3Muhamad SyahrezaBelum ada peringkat

- Penawaran PembiayaanDokumen3 halamanPenawaran PembiayaanGlobal GroupBelum ada peringkat

- Pelan Pemulihan Hutang (Important)Dokumen8 halamanPelan Pemulihan Hutang (Important)raynold raphaelBelum ada peringkat

- Kesukaan Makanan Berat BadanDokumen1 halamanKesukaan Makanan Berat BadanAlkaev KoszakovszkyBelum ada peringkat

- Jbptunikompp GDL s1 2004 Aguscahyad 523 BAB+IDokumen11 halamanJbptunikompp GDL s1 2004 Aguscahyad 523 BAB+IQodly IyadhBelum ada peringkat

- ANALISIS PERBANKAN DEBITURDokumen14 halamanANALISIS PERBANKAN DEBITURAlkaev KoszakovszkyBelum ada peringkat

- Bab 3Dokumen3 halamanBab 3Alkaev KoszakovszkyBelum ada peringkat

- Analisis Hubungan Dua Variabel (Korelasi)Dokumen23 halamanAnalisis Hubungan Dua Variabel (Korelasi)Alkaev KoszakovszkyBelum ada peringkat

- Bab 1Dokumen3 halamanBab 1Alkaev KoszakovszkyBelum ada peringkat

- Bab 3Dokumen2 halamanBab 3Alkaev KoszakovszkyBelum ada peringkat

- Abs TrakDokumen5 halamanAbs TrakAlkaev KoszakovszkyBelum ada peringkat

- CoverDokumen1 halamanCoverAlkaev KoszakovszkyBelum ada peringkat

- Tugas Pendahuluan PratikumDokumen1 halamanTugas Pendahuluan PratikumAlkaev KoszakovszkyBelum ada peringkat

- Laporan MoDokumen8 halamanLaporan MoAlkaev KoszakovszkyBelum ada peringkat

- Sistem Koordinasi TumbuhanDokumen16 halamanSistem Koordinasi TumbuhanAlkaev Koszakovszky100% (2)

- Tugas KalkulusDokumen3 halamanTugas KalkulusAlkaev KoszakovszkyBelum ada peringkat