Anda mungkin juga menyukai

- NAP Usaha MikroDokumen4 halamanNAP Usaha MikroBaniBelum ada peringkat

- Memorandum Analisa Pembiayaan KJKDokumen4 halamanMemorandum Analisa Pembiayaan KJKmoer76100% (1)

- Analisa Kredit 5CDokumen59 halamanAnalisa Kredit 5Clolipopxyz100% (2)

- Draft Laporan Analisa KreditDokumen7 halamanDraft Laporan Analisa KreditAchmad KuswihdanaBelum ada peringkat

- Memorandum Analisis Ritel Komersial-Contoh 3Dokumen17 halamanMemorandum Analisis Ritel Komersial-Contoh 3Azriel Ramadhan Sulthan100% (1)

- Monitoring KreditDokumen3 halamanMonitoring KreditBernardus Resa Pratama100% (1)

- Draft Laporan Analisa KreditDokumen7 halamanDraft Laporan Analisa KreditIndra Vai100% (4)

- Analisa Dasar Kredit - AO (Lengkap)Dokumen123 halamanAnalisa Dasar Kredit - AO (Lengkap)aditya eljinan67% (9)

- Memahami Kebutuhan Kredit DebiturDokumen56 halamanMemahami Kebutuhan Kredit DebiturYohan Abrahams91% (11)

- Analisa Plafon Pembiayaan, Cash Flow, & SensitivitasDokumen53 halamanAnalisa Plafon Pembiayaan, Cash Flow, & Sensitivitasdian mega100% (5)

- Analisa Rekening Koran1Dokumen141 halamanAnalisa Rekening Koran1Roy Flo86% (21)

- MRK SaichulDokumen40 halamanMRK SaichulYoga Komaruddin50% (2)

- SOP PembiayaanDokumen10 halamanSOP Pembiayaanmynameisuone100% (2)

- Analisis KreditDokumen69 halamanAnalisis Kreditalirachmat@yahoo.com100% (1)

- Contoh Analisa KreditDokumen21 halamanContoh Analisa KreditPadlah Riyadi. SE., Ak., CA., MM.92% (12)

- Analisa Kebutuhan Pembiayaan (Compatibility Mode)Dokumen36 halamanAnalisa Kebutuhan Pembiayaan (Compatibility Mode)Juhan Bayu100% (1)

- Agunan Bangunan - Micro1Dokumen3 halamanAgunan Bangunan - Micro1RiekaAnggraeniBelum ada peringkat

- 00 SIM Analisis KreditDokumen17 halaman00 SIM Analisis KreditRuum KarnayahBelum ada peringkat

- Ceklist Dokumen Kredit (BPR Nusumma Jogja)Dokumen1 halamanCeklist Dokumen Kredit (BPR Nusumma Jogja)Agus Ahmad100% (2)

- SP3 SuhardiDokumen3 halamanSP3 SuhardiEvi Nuraeni UkungBelum ada peringkat

- 2.menghitung Modal Kerja Dan InvestasiDokumen49 halaman2.menghitung Modal Kerja Dan InvestasiTempeTengik57% (7)

- Analisis KreditDokumen76 halamanAnalisis KreditAstuty100% (6)

- Lampiran 1 SOP Manajemen RisikoDokumen13 halamanLampiran 1 SOP Manajemen RisikoAde Karyono100% (1)

- Analisa Pembiayaan BMIDokumen93 halamanAnalisa Pembiayaan BMIAnonymous arXQFhaiNqBelum ada peringkat

- Pedoman Akuntansi BPRDokumen171 halamanPedoman Akuntansi BPRaqua01Belum ada peringkat

- Risk Acceptance CriteriaDokumen1 halamanRisk Acceptance Criteriaannisa rosalinaBelum ada peringkat

- Analisa Kredit Mikro BantenDokumen3 halamanAnalisa Kredit Mikro BantenVembriarto WahyuBelum ada peringkat

- Perkreditan MandiriDokumen56 halamanPerkreditan MandiriERDY100% (5)

- Tugas Kelompok FinancialDokumen5 halamanTugas Kelompok Financialkangsantuy003Belum ada peringkat

- Contoh Event OrganizerDokumen9 halamanContoh Event OrganizerMuhammad Albar100% (2)

- UAS Akuntansi Lanjutan IIDokumen4 halamanUAS Akuntansi Lanjutan IIGege APBelum ada peringkat

- Form Analisa KreditDokumen5 halamanForm Analisa KreditAditia SupriatnaBelum ada peringkat

- Proposal Bisnis LaundryDokumen5 halamanProposal Bisnis LaundryYosep ArmandoBelum ada peringkat

- Materi PpapDokumen12 halamanMateri PpapRezha Setyo100% (4)

- Proposal Bisnis LaundryDokumen7 halamanProposal Bisnis LaundryAvansa Bali Tours100% (1)

- Aspek KeuanganDokumen49 halamanAspek KeuanganMahesa_Matin_A_4724Belum ada peringkat

- Soal PajakDokumen24 halamanSoal PajakAri Saadah Kurnianingsih50% (2)

- Kertas KerjaDokumen17 halamanKertas KerjaSuhaila Mohd Juhari100% (1)

- Percetakan KecilDokumen8 halamanPercetakan KecilDesta MastaBelum ada peringkat

- Kisi UasDokumen6 halamanKisi UasradityawillmanBelum ada peringkat

- Manajemen Modal KerjaDokumen33 halamanManajemen Modal KerjaDylan murphyBelum ada peringkat

- Tugas LSPDokumen8 halamanTugas LSPAJI SRI MAJIDAHBelum ada peringkat

- Akuntansi Lanjutan II - EKSI4311Dokumen9 halamanAkuntansi Lanjutan II - EKSI4311Sari atul Hidayah50% (4)

- Latihan Soal 12Dokumen3 halamanLatihan Soal 12Andrea ZakyBelum ada peringkat

- Soal DDokumen20 halamanSoal Dagus evendiBelum ada peringkat

- Akuntansi Syariah - AISHA HOMY NAHOMY (AKT407 - AKT62-P-)Dokumen6 halamanAkuntansi Syariah - AISHA HOMY NAHOMY (AKT407 - AKT62-P-)Wisnu Aldi WibowoBelum ada peringkat

- Tugas 3 Pengantar AkuntansiDokumen7 halamanTugas 3 Pengantar Akuntansiaulia septiazizah100% (1)

- Tugas Mankeu - M. Zaky FajrinDokumen23 halamanTugas Mankeu - M. Zaky FajrinZak FMBelum ada peringkat

- Proposal Bisnis Service ACDokumen44 halamanProposal Bisnis Service ACnilaris71% (7)

- Contoh Prodam (Proposal Perdamaian)Dokumen8 halamanContoh Prodam (Proposal Perdamaian)adi fajarnu100% (2)

- Tugas Ecoman 1Dokumen3 halamanTugas Ecoman 1SELVIA HASIBUANBelum ada peringkat

- Anggaran PiutangDokumen24 halamanAnggaran PiutangRia HartatiBelum ada peringkat

- Bab 11 PIUTANGDokumen16 halamanBab 11 PIUTANGAnisa AdillaBelum ada peringkat

- UAS 2020 - Manajemen Keuangan - LASIMANDokumen14 halamanUAS 2020 - Manajemen Keuangan - LASIMANBajing LoncatBelum ada peringkat

- Analisa Pendanaan, Investasi Dan Operasi 1.1Dokumen5 halamanAnalisa Pendanaan, Investasi Dan Operasi 1.1Noteten plusBelum ada peringkat

- Proposal Usaha LaundryDokumen17 halamanProposal Usaha LaundryLaila RohmawatiBelum ada peringkat

- Memorandum KreditDokumen9 halamanMemorandum KreditMukhammad Iqbaluddin IIBelum ada peringkat

- BAB 10 Anggaran PiutangDokumen5 halamanBAB 10 Anggaran PiutangAinul Faizah ZahrahBelum ada peringkat

- Uas Auditing I, 28 Januari 2021Dokumen6 halamanUas Auditing I, 28 Januari 2021Bona SamosirBelum ada peringkat

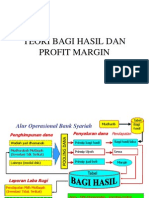

- Teori Bagi HasilDokumen31 halamanTeori Bagi HasilHelmi ZztBelum ada peringkat

- Makalah Fiqih Kel 8Dokumen14 halamanMakalah Fiqih Kel 8April Yanda Hadi SatriaBelum ada peringkat

- Modul Pratikum Pengukuran 23Dokumen28 halamanModul Pratikum Pengukuran 23April Yanda Hadi SatriaBelum ada peringkat

- Laporan DinkesDokumen42 halamanLaporan DinkesApril Yanda Hadi SatriaBelum ada peringkat

- Makalah Tentang TuhanDokumen8 halamanMakalah Tentang TuhanApril Yanda Hadi SatriaBelum ada peringkat

- Laporan Penyuluhan Fasilitator Ibuk TasikDokumen3 halamanLaporan Penyuluhan Fasilitator Ibuk TasikApril Yanda Hadi SatriaBelum ada peringkat

- Silabus Ayat Ahkam SiasahDokumen2 halamanSilabus Ayat Ahkam SiasahApril Yanda Hadi SatriaBelum ada peringkat

- Wa0012.Dokumen7 halamanWa0012.April Yanda Hadi SatriaBelum ada peringkat

- Resu ManDokumen10 halamanResu ManApril Yanda Hadi SatriaBelum ada peringkat

- Edaran Rapat Evaluasi 1Dokumen1 halamanEdaran Rapat Evaluasi 1April Yanda Hadi SatriaBelum ada peringkat

- Dokumentasi LaporanDokumen6 halamanDokumentasi LaporanApril Yanda Hadi SatriaBelum ada peringkat

- Laporan AnggerDokumen10 halamanLaporan AnggerApril Yanda Hadi SatriaBelum ada peringkat

- Sop Bagian Umum Dan KepegawaianDokumen1 halamanSop Bagian Umum Dan KepegawaianApril Yanda Hadi SatriaBelum ada peringkat

- Pertanian Organik Dan Pertanian BerkelanjutanDokumen6 halamanPertanian Organik Dan Pertanian BerkelanjutanApril Yanda Hadi SatriaBelum ada peringkat

- DDTK LampiranDokumen5 halamanDDTK LampiranApril Yanda Hadi SatriaBelum ada peringkat

- Pengertian SketsaDokumen2 halamanPengertian SketsaApril Yanda Hadi SatriaBelum ada peringkat

- Curup MetropolisDokumen1 halamanCurup MetropolisApril Yanda Hadi SatriaBelum ada peringkat

- Proposal Usul Penelitian TesisDokumen49 halamanProposal Usul Penelitian TesisApril Yanda Hadi SatriaBelum ada peringkat

- Brunei DarrusalamDokumen1 halamanBrunei DarrusalamApril Yanda Hadi SatriaBelum ada peringkat

- Contoh Surat Permohonan Bantuan Dana Pembangunan GapuraDokumen3 halamanContoh Surat Permohonan Bantuan Dana Pembangunan GapuraApril Yanda Hadi Satria50% (2)

- Surat Panggilan Tesk PT - Petrokimia GresikDokumen5 halamanSurat Panggilan Tesk PT - Petrokimia GresikAgeng Ary WidodoBelum ada peringkat

- Tutor Qos ViewerDokumen1 halamanTutor Qos ViewerApril Yanda Hadi SatriaBelum ada peringkat

- Jadwal Rencana Ujian Skripsi Mei 2015Dokumen17 halamanJadwal Rencana Ujian Skripsi Mei 2015April Yanda Hadi SatriaBelum ada peringkat