Anda mungkin juga menyukai

- Paper Fraud On HealthCareDokumen56 halamanPaper Fraud On HealthCaremuhammad andri loweBelum ada peringkat

- Materi Legal DraftingDokumen309 halamanMateri Legal DraftingThomas IstriartoBelum ada peringkat

- Boiler PlateDokumen35 halamanBoiler PlateDinand StuntBelum ada peringkat

- Akuntansi KSODokumen25 halamanAkuntansi KSOYoga Nata Adhikara0% (1)

- Aspek Perpajakan PerbankanDokumen29 halamanAspek Perpajakan PerbankanADEBelum ada peringkat

- OPINI - v4Dokumen16 halamanOPINI - v4Masagus EdselBelum ada peringkat

- Teknik & Strategi Negosiasi KontrakDokumen40 halamanTeknik & Strategi Negosiasi KontrakBombastis Bombom BastistaBelum ada peringkat

- Inovasi Keuangan DigitalDokumen2 halamanInovasi Keuangan DigitalDarma Bonar TampubolonBelum ada peringkat

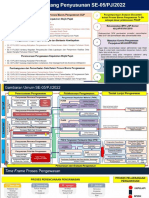

- Paparan SE 05Dokumen7 halamanPaparan SE 05Andi RuqayahBelum ada peringkat

- Penyelesaian Sengketa PajakDokumen14 halamanPenyelesaian Sengketa Pajakindahhandy0% (1)

- Faktur PajakDokumen38 halamanFaktur Pajakayu illum0% (1)

- Se Dirjen S-823-PJ.312-2002 (Jo)Dokumen3 halamanSe Dirjen S-823-PJ.312-2002 (Jo)citramitra grahaBelum ada peringkat

- Bahan Ajar Termin 2-9-19Dokumen9 halamanBahan Ajar Termin 2-9-19ErniSasneliBelum ada peringkat

- SEOJK Perizinan LPPBTIDokumen190 halamanSEOJK Perizinan LPPBTILegal KPTBelum ada peringkat

- Tax Audit For DummiesDokumen40 halamanTax Audit For Dummiesmuhammad andri loweBelum ada peringkat

- Surat Edaran Menteri Agraria Dan Tata Ruang Badan Pertanahan Nasional Nomor 2 Se 100 Tu 03 III 2020 Tahun 2020-2Dokumen4 halamanSurat Edaran Menteri Agraria Dan Tata Ruang Badan Pertanahan Nasional Nomor 2 Se 100 Tu 03 III 2020 Tahun 2020-2Milla RosyitaBelum ada peringkat

- PSAK 39 Akuntansi Kerjasama OperasiDokumen15 halamanPSAK 39 Akuntansi Kerjasama Operasiagastyavcdy4758Belum ada peringkat

- Surat Direktur Jenderal Pajak Nomor S - 823/PJ.312/2002Dokumen2 halamanSurat Direktur Jenderal Pajak Nomor S - 823/PJ.312/2002muhammad andri lowe100% (3)

- Formulir Klikbca BisnisDokumen8 halamanFormulir Klikbca BisnisIT 1810Belum ada peringkat

- Formulir Pengajuan SCF BNIDokumen2 halamanFormulir Pengajuan SCF BNIHobbyBuddy100% (1)

- Prosedur Penundaan Kewajiban Pembayaran Utang Dan Akibat HukumnyaDokumen6 halamanProsedur Penundaan Kewajiban Pembayaran Utang Dan Akibat HukumnyaRadit RieBelum ada peringkat

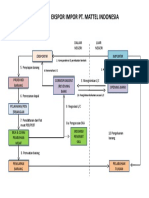

- Prosedur EksporDokumen1 halamanProsedur EksporEndang StaurinaBelum ada peringkat

- 10 Tanggapan SPUH PPNDokumen4 halaman10 Tanggapan SPUH PPNFranky Wangsaharja100% (1)

- KASUS SENGKETA PGN (Pengadilan Pajak)Dokumen3 halamanKASUS SENGKETA PGN (Pengadilan Pajak)Julius FangBelum ada peringkat

- Sosialisasi POJK 14 Tahun 2019 - FinalDokumen14 halamanSosialisasi POJK 14 Tahun 2019 - FinalGeoffry TrustBelum ada peringkat

- PKS Jasa Keamanan MCPJ Dan BEA ClearDokumen9 halamanPKS Jasa Keamanan MCPJ Dan BEA ClearKunto Anjono PriyambodoBelum ada peringkat

- 02 Pre-Current-Post Audit - Kuswo WahyonoDokumen14 halaman02 Pre-Current-Post Audit - Kuswo WahyonomuhammadkurniadiBelum ada peringkat

- Hadipurwanto Law Office: KepadaDokumen3 halamanHadipurwanto Law Office: KepadaMuhammadBelum ada peringkat

- Analisis Sengketa Pajak Biaya SeragamDokumen10 halamanAnalisis Sengketa Pajak Biaya SeragamDeddy Nur CahyonoBelum ada peringkat

- Surat Pernyataan Besaran Peredaran UsahaDokumen2 halamanSurat Pernyataan Besaran Peredaran Usahabatara wajo123Belum ada peringkat

- Template Permohonan Pengurangan Atau Penghapusan STPDokumen2 halamanTemplate Permohonan Pengurangan Atau Penghapusan STPSetiawan GirsangBelum ada peringkat

- Manajemen Pemeriksaan Bukti PermulaanDokumen39 halamanManajemen Pemeriksaan Bukti PermulaanEgy Renata100% (1)

- Legal OpinionDokumen6 halamanLegal OpinionAudy RahmatBelum ada peringkat

- AKD Resume PP No.12 Tahun 2019-1Dokumen3 halamanAKD Resume PP No.12 Tahun 2019-1Spartan AkuntansiBelum ada peringkat

- Document RP S 323 PJ 42 1989Dokumen1 halamanDocument RP S 323 PJ 42 1989Gatot PrabowoBelum ada peringkat

- Surat Kuasa Perjanjian Sewa MenyewaDokumen3 halamanSurat Kuasa Perjanjian Sewa Menyewamuhammad20186Belum ada peringkat

- Aspek Akuntansi Dan Perpajakan Untuk Jasa KonstruksiDokumen3 halamanAspek Akuntansi Dan Perpajakan Untuk Jasa KonstruksiTeguh Andri WahyonoBelum ada peringkat

- SK Dir No. 1447. K. Dir. Tahun 2011 - Pedoman Pengelolaan JaminanDokumen40 halamanSK Dir No. 1447. K. Dir. Tahun 2011 - Pedoman Pengelolaan JaminanFreddy100% (2)

- Undangan - PT Astra Agro Lestari TBKDokumen2 halamanUndangan - PT Astra Agro Lestari TBKZigo JoBelum ada peringkat

- Petunjuk Pengisian SPT Masa PPN 1111 Formulir 1111 B1Dokumen4 halamanPetunjuk Pengisian SPT Masa PPN 1111 Formulir 1111 B1Novi Wulandari100% (1)

- Sosialisasi PBI 17/3/2015 MigasDokumen4 halamanSosialisasi PBI 17/3/2015 MigasRidhanda Putra100% (1)

- 5 Perjanjian KemitraanDokumen6 halaman5 Perjanjian KemitraanKang HeriBelum ada peringkat

- 74 PDT - Sus-Pkpu 2014 PN - Niaga.jkt - PSTDokumen68 halaman74 PDT - Sus-Pkpu 2014 PN - Niaga.jkt - PSTAdangVegeanceGomaBelum ada peringkat

- Jawaban UAS Pemeriksaan Dan Penyidikan PAJAK - AYU AFRIZADokumen10 halamanJawaban UAS Pemeriksaan Dan Penyidikan PAJAK - AYU AFRIZAZakaria Al-faeyzaBelum ada peringkat

- Makalah Pemeriksaan Terhadap Hubungan IstimewaDokumen29 halamanMakalah Pemeriksaan Terhadap Hubungan Istimewaferdi antoBelum ada peringkat

- Format Surat Tanggapan Atas Surat PemberitahuanDokumen6 halamanFormat Surat Tanggapan Atas Surat PemberitahuanAjen Yoga PradhanaBelum ada peringkat

- Formulir KeberatanDokumen2 halamanFormulir KeberatanFirdaus Indrajaya TuhareaBelum ada peringkat

- PPN Faktur 040Dokumen2 halamanPPN Faktur 040Rangga Soeandhika100% (1)

- Subjek PPHDokumen28 halamanSubjek PPHperdatin ntbBelum ada peringkat

- Perencanaan PajakDokumen10 halamanPerencanaan PajakAli Purnomo0% (1)

- Standar Laporan Keuangan Agen LPG 3 KG Subsidi FixDokumen6 halamanStandar Laporan Keuangan Agen LPG 3 KG Subsidi FixNajmu AzzahirBelum ada peringkat

- PPH Pot PutDokumen51 halamanPPH Pot PutakudiahBelum ada peringkat

- Legal Confirmation MI - 2018Dokumen2 halamanLegal Confirmation MI - 2018Iqbal Malik100% (1)

- Peraturan MKBD VD5Dokumen43 halamanPeraturan MKBD VD5febrialfalinaBelum ada peringkat

- Slide - PP Nomor 44 Tahun 2022-ElfiDokumen31 halamanSlide - PP Nomor 44 Tahun 2022-ElfiSetiawan RaharjoBelum ada peringkat

- Pernyataan Pengungkapan Pasal 8 KUPDokumen14 halamanPernyataan Pengungkapan Pasal 8 KUPayusBelum ada peringkat

- Dokumen - Tips - Perlakuan Aku Untuk Renovasi Aset Yang Bukan Miliknya PDFDokumen66 halamanDokumen - Tips - Perlakuan Aku Untuk Renovasi Aset Yang Bukan Miliknya PDFDedi PramonoBelum ada peringkat

- Klaster KUPDokumen25 halamanKlaster KUPasnamaulidaBelum ada peringkat

- Permohonan Penghapusan Sanksi PajakDokumen6 halamanPermohonan Penghapusan Sanksi PajakPermata utara AbadiBelum ada peringkat

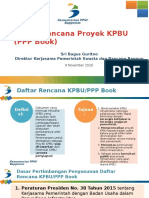

- Daftar Rencana Proyek KPBU Nop 2016Dokumen9 halamanDaftar Rencana Proyek KPBU Nop 2016witasweetaBelum ada peringkat

- Tugas Uas Perencanaan PajakDokumen10 halamanTugas Uas Perencanaan PajakDevy triantariBelum ada peringkat

- 115525.16.19 OkDokumen39 halaman115525.16.19 Okali purnomoBelum ada peringkat

- B. Naik Grade Ke 11 Dan 12Dokumen2 halamanB. Naik Grade Ke 11 Dan 12muhammad andri loweBelum ada peringkat

- E. Naik Grade Ke 2, 3, 4, 5, Dan 6Dokumen2 halamanE. Naik Grade Ke 2, 3, 4, 5, Dan 6muhammad andri loweBelum ada peringkat

- Resume Probis Knowledge Management Watermark 1Dokumen6 halamanResume Probis Knowledge Management Watermark 1muhammad andri loweBelum ada peringkat

- SP Kasner Sirumapea 2019Dokumen1 halamanSP Kasner Sirumapea 2019muhammad andri loweBelum ada peringkat

- Rancangan SPM - EtikaDokumen60 halamanRancangan SPM - Etikamuhammad andri loweBelum ada peringkat

- A. Petunjuk Pengisian KuesionerDokumen1 halamanA. Petunjuk Pengisian Kuesionermuhammad andri loweBelum ada peringkat

- D. Naik Grade Ke 7 Dan 8Dokumen2 halamanD. Naik Grade Ke 7 Dan 8muhammad andri loweBelum ada peringkat

- Metode Pengumpulan DataDokumen18 halamanMetode Pengumpulan DataandriBelum ada peringkat

- Matriks Dan Indikator Kualitas AuditDokumen13 halamanMatriks Dan Indikator Kualitas Auditmuhammad andri lowe100% (1)

- Analisis Sistem Informasi Penjualan AlfamartDokumen14 halamanAnalisis Sistem Informasi Penjualan Alfamartmuhammad andri loweBelum ada peringkat

- Kompetensi AuditorDokumen16 halamanKompetensi Auditormuhammad andri lowe0% (1)

- Flowchart Fashion Fair Lady 2Dokumen1 halamanFlowchart Fashion Fair Lady 2muhammad andri loweBelum ada peringkat

- Jadwal Kuliah Magister Akuntansi Universitas PadjadjaranDokumen6 halamanJadwal Kuliah Magister Akuntansi Universitas Padjadjaranmuhammad andri loweBelum ada peringkat

- Contoh Pembuatan Matriks ThesisDokumen10 halamanContoh Pembuatan Matriks Thesismuhammad andri loweBelum ada peringkat

- Contoh Tabel Komparasi KampusDokumen1 halamanContoh Tabel Komparasi Kampusmuhammad andri loweBelum ada peringkat

- RESUME CHAPTER 3 - Muhammad AndriDokumen7 halamanRESUME CHAPTER 3 - Muhammad Andrimuhammad andri lowe100% (1)

- Matriks PenelitianDokumen4 halamanMatriks Penelitianmuhammad andri loweBelum ada peringkat

- SK Pengumuman Kelulusan Pascasarjana Unpad 2019Dokumen2 halamanSK Pengumuman Kelulusan Pascasarjana Unpad 2019muhammad andri loweBelum ada peringkat

- Makna Logo LPDPDokumen1 halamanMakna Logo LPDPmuhammad andri loweBelum ada peringkat

- Tata Cara Pengajuan SP Via CRM LPDPDokumen11 halamanTata Cara Pengajuan SP Via CRM LPDPmuhammad andri loweBelum ada peringkat

- Konten Flash Foto Seksi Ekstensifikasi Dan Penyuluhan Tembus Target Penerimaan Hingga 130Dokumen3 halamanKonten Flash Foto Seksi Ekstensifikasi Dan Penyuluhan Tembus Target Penerimaan Hingga 130muhammad andri loweBelum ada peringkat