Anda mungkin juga menyukai

- 2017 SESI 1 AKL Advance Accounting Beams11 - Ppt01.en - IdDokumen42 halaman2017 SESI 1 AKL Advance Accounting Beams11 - Ppt01.en - IdjokerrggBelum ada peringkat

- Ch18-Laporan Arus KasDokumen66 halamanCh18-Laporan Arus KasDewiUlya DewiUlyaBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen23 halamanAnalisis Aktivitas PendanaanDinda LuphSiwonBelum ada peringkat

- Ch11. Depresiasi - Deplesi - PenurunanDokumen83 halamanCh11. Depresiasi - Deplesi - PenurunanLSK TEKNISI AKUNTANSI BOND 09Belum ada peringkat

- AKL - CH 14 - Foreign Currency Financial StatementDokumen15 halamanAKL - CH 14 - Foreign Currency Financial StatementchristaBelum ada peringkat

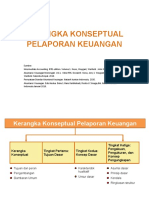

- Kerangka KonseptualDokumen32 halamanKerangka KonseptualResti PrasticaBelum ada peringkat

- Koreksi Kesalahan PDFDokumen21 halamanKoreksi Kesalahan PDFAguesSaleh100% (1)

- Ch01 - Pelaporan Keuangan Dan Standar AkuntansiDokumen48 halamanCh01 - Pelaporan Keuangan Dan Standar AkuntansiAkbar DuchlunBelum ada peringkat

- Chapter 17Dokumen15 halamanChapter 17Fatwa KasipahuBelum ada peringkat

- AKL2 RMK Ch16 Kelompok 6Dokumen18 halamanAKL2 RMK Ch16 Kelompok 6Hafiz RahadianBelum ada peringkat

- Chap 14 - NCLDokumen94 halamanChap 14 - NCLAfifah AdheBelum ada peringkat

- RMK Kel.2 Akl2 Bab 16Dokumen35 halamanRMK Kel.2 Akl2 Bab 16AuroraBelum ada peringkat

- PendapatanDokumen47 halamanPendapatanVhaIfaBelum ada peringkat

- Helen Puja Melania - Pertemuan 14Dokumen6 halamanHelen Puja Melania - Pertemuan 14Helen PujaBelum ada peringkat

- Kerangka Konseptual Pelaporan KeuanganDokumen36 halamanKerangka Konseptual Pelaporan KeuanganAhmad MuftiBelum ada peringkat

- Pertemuan 3-Kerangka Konseptual Dan Pelaporan KeuanganDokumen30 halamanPertemuan 3-Kerangka Konseptual Dan Pelaporan KeuanganJuna RiniBelum ada peringkat

- 4 - 5 Akuntansi Keuangan Lanjutan - PPT - En.idDokumen48 halaman4 - 5 Akuntansi Keuangan Lanjutan - PPT - En.idM SahlanBelum ada peringkat

- Jenis Akun Kas Dan Instrumen KeuanganDokumen4 halamanJenis Akun Kas Dan Instrumen KeuanganKurnia Adhitia RahmaBelum ada peringkat

- TM 12 Teknik Dan Prosedur Penyusunan Laporan Keuangan KonsolidasianDokumen40 halamanTM 12 Teknik Dan Prosedur Penyusunan Laporan Keuangan KonsolidasianAfifah Nur PangestutiBelum ada peringkat

- Chapter 18 Pengakuan PendapatanDokumen48 halamanChapter 18 Pengakuan Pendapatantaufik nurrochmanBelum ada peringkat

- 06 Business Combination Beams IDN KSDokumen46 halaman06 Business Combination Beams IDN KSRizka Hikmatul Maula PutriBelum ada peringkat

- Siklus Produksi Sia Resume (Sistem Informasi Akuntansi)Dokumen5 halamanSiklus Produksi Sia Resume (Sistem Informasi Akuntansi)lestari dewiBelum ada peringkat

- Presentasi - Sistem Akuntansi - CH 11 - Sistem Penggajian Dan PengupahanDokumen19 halamanPresentasi - Sistem Akuntansi - CH 11 - Sistem Penggajian Dan PengupahanaffandyBelum ada peringkat

- CH 1 Indo PDFDokumen24 halamanCH 1 Indo PDFElvi FantikaBelum ada peringkat

- Analisis Laporan Keuangan - Chapter 8Dokumen28 halamanAnalisis Laporan Keuangan - Chapter 8Vidya RamadhanBelum ada peringkat

- Likuidasi PersekutuanDokumen12 halamanLikuidasi Persekutuanyoga yudisBelum ada peringkat

- Akuntansi Manajemen II Bab 14-2Dokumen33 halamanAkuntansi Manajemen II Bab 14-2Wmp 01Belum ada peringkat

- Resume Chapter 19Dokumen10 halamanResume Chapter 19Saniya SafiraBelum ada peringkat

- Materi Akm2 Revenue Bagian1 110519154132 Phpapp01Dokumen22 halamanMateri Akm2 Revenue Bagian1 110519154132 Phpapp01Wima Adang NugrahaBelum ada peringkat

- Akuntansi MultinasionalDokumen58 halamanAkuntansi Multinasionalshintya rahayuBelum ada peringkat

- Analisis Arus KasDokumen10 halamanAnalisis Arus KasDewi ErmawatiBelum ada peringkat

- BAB 10 Analisis KreditDokumen18 halamanBAB 10 Analisis KreditIgdewirabawaBelum ada peringkat

- Bab 15 EkuitasDokumen40 halamanBab 15 EkuitasHimaBelum ada peringkat

- Persamaan Akuntansi PemerintahanDokumen1 halamanPersamaan Akuntansi PemerintahanSutapa Nym100% (1)

- Distinguish The Reliability of Vendor's Invoices, Vendor's Statements, and Con Rmations of Accounts Payable As Audit EvidenceDokumen12 halamanDistinguish The Reliability of Vendor's Invoices, Vendor's Statements, and Con Rmations of Accounts Payable As Audit EvidenceJefry Rihi HinaBelum ada peringkat

- Kelompok 11 - U - Rangkuman Bab 10 - ASPDokumen4 halamanKelompok 11 - U - Rangkuman Bab 10 - ASPDwi Setiawan HayongBelum ada peringkat

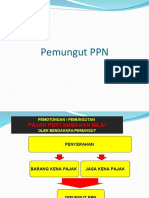

- Pemungut PPNDokumen10 halamanPemungut PPNSeo Yoo RaBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen21 halamanAkuntansi Keuangan LanjutanPradnyasari KartikaBelum ada peringkat

- Akuntansi MultinasionalDokumen18 halamanAkuntansi MultinasionalWindy FadilahBelum ada peringkat

- Ppt201930005 - BESSE SINAR ALAM - PPT SIA BAB 9Dokumen14 halamanPpt201930005 - BESSE SINAR ALAM - PPT SIA BAB 9Kadek SumertaBelum ada peringkat

- Tugas K-1 Akt Keu. Lanj 2 - Agustina - 18050045 - Semester 6 - Akt (B)Dokumen2 halamanTugas K-1 Akt Keu. Lanj 2 - Agustina - 18050045 - Semester 6 - Akt (B)Keynan ChoiBelum ada peringkat

- RMK Aik Bab 8 - Victory Cindy - f0317109Dokumen12 halamanRMK Aik Bab 8 - Victory Cindy - f0317109Victory CindyBelum ada peringkat

- ALK Kel. 2Dokumen40 halamanALK Kel. 2Chacha Ouda CtyaaBelum ada peringkat

- Uas Auditing - Ria Susanti-18023000007Dokumen4 halamanUas Auditing - Ria Susanti-18023000007ria susantiBelum ada peringkat

- 05 Panduan Atlas - Section II - Risk Assessment - Indeks A.250-A.270Dokumen11 halaman05 Panduan Atlas - Section II - Risk Assessment - Indeks A.250-A.270Safira rizkitaBelum ada peringkat

- PROSES AUDIT AJE KAS Dan Piutang UasahaDokumen2 halamanPROSES AUDIT AJE KAS Dan Piutang UasahaNordiansyahBelum ada peringkat

- Modul 12. Akm 2 Pengungkapan Penuh Laporan Keuangan Bab 24Dokumen23 halamanModul 12. Akm 2 Pengungkapan Penuh Laporan Keuangan Bab 24Handika PutraBelum ada peringkat

- CH 6 KiesoDokumen8 halamanCH 6 Kiesoeliana_natrinaBelum ada peringkat

- UEU Teori Akuntansi Pertemuan 12Dokumen13 halamanUEU Teori Akuntansi Pertemuan 12Yondaime HokageBelum ada peringkat

- Akuntansi PPKDDokumen22 halamanAkuntansi PPKDDian Triwahyu LestariBelum ada peringkat

- Chapter 9 Sistem Manajemen Basis DataDokumen9 halamanChapter 9 Sistem Manajemen Basis DataPrisca Yuliasari ABelum ada peringkat

- Penyimpanan Data Dalam File Dan Record Dan Dokumentasi Data Dalam SIADokumen14 halamanPenyimpanan Data Dalam File Dan Record Dan Dokumentasi Data Dalam SIAMitha Kartika Nabilah100% (1)

- Bab 2 Kerangka Konseptual Dalam Pelaporan KeuanganDokumen57 halamanBab 2 Kerangka Konseptual Dalam Pelaporan Keuangandwishaa pradityashantiBelum ada peringkat

- 1 Full Praktek ASP 2Dokumen54 halaman1 Full Praktek ASP 2JumarudinBelum ada peringkat

- Cash ReceivableDokumen30 halamanCash ReceivableSilvani Margaretha SimangunsongBelum ada peringkat

- Soal Uts Ganjil 2021-2022 Audit AsuransDokumen5 halamanSoal Uts Ganjil 2021-2022 Audit AsuransHarry RyuenBelum ada peringkat

- Chapter14 - AKLII - Kelompok 6Dokumen31 halamanChapter14 - AKLII - Kelompok 6Yustia aini Salsabila100% (1)

- Chap012 Multinational Acct - Financial Reporting and Transl of Foreign Entity ST Mei2020Dokumen53 halamanChap012 Multinational Acct - Financial Reporting and Transl of Foreign Entity ST Mei2020Andi AbdurahmanBelum ada peringkat

- Akuntansi MultiDokumen5 halamanAkuntansi MultiDesy Setiya N.Belum ada peringkat

- Bab 14Dokumen30 halamanBab 14Meila KaisaraBelum ada peringkat