Anda mungkin juga menyukai

- AUDIT PENDAPATANDokumen18 halamanAUDIT PENDAPATANCakraBelum ada peringkat

- Audit Jasa Assurance Dan Non AssuranceDokumen3 halamanAudit Jasa Assurance Dan Non Assurance31 Indri DewiBelum ada peringkat

- RMK KTM 3 Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan Piutang Usaha FebriDokumen10 halamanRMK KTM 3 Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan Piutang Usaha FebriFebri KurniawanBelum ada peringkat

- MENGUJI PENGENDALIANDokumen16 halamanMENGUJI PENGENDALIANkania prima dita100% (1)

- Pengujian Dalam AuditDokumen10 halamanPengujian Dalam AuditDewa Ayu Paramita DewiBelum ada peringkat

- AKUNTANSI SIKLUSDokumen8 halamanAKUNTANSI SIKLUSSuci Nurrahmadani IIBelum ada peringkat

- Resum Penjualan Angsuran Dan Penjualan ReturDokumen9 halamanResum Penjualan Angsuran Dan Penjualan ReturRicho WidiantoroBelum ada peringkat

- INVESTASI BONDSDokumen44 halamanINVESTASI BONDStitania alifiantoroBelum ada peringkat

- MakalhDokumen18 halamanMakalhAgus TinusBelum ada peringkat

- Manajemen Biaya Daur HidupDokumen2 halamanManajemen Biaya Daur HidupendyaverosselyBelum ada peringkat

- Pusat Pertanggung JawabanDokumen15 halamanPusat Pertanggung JawabanPutu Desy Fajar Rini100% (1)

- TEORI AKUNTANSIDokumen13 halamanTEORI AKUNTANSIarcopieroBelum ada peringkat

- Akuntansi Keuangan Lanjutan 1-5Dokumen5 halamanAkuntansi Keuangan Lanjutan 1-5Puti Irana SaniBelum ada peringkat

- Bab 6Dokumen16 halamanBab 6Rianto, Eko PutraBelum ada peringkat

- Pengungkapan EkDokumen1 halamanPengungkapan EkIndah Permata SariiBelum ada peringkat

- SISTEM KEUANGAN SYARIAHDokumen17 halamanSISTEM KEUANGAN SYARIAHrasyidboyBelum ada peringkat

- Pengujian Substantif Terhadap Hutang Jangka Panjang AUDIT 2Dokumen5 halamanPengujian Substantif Terhadap Hutang Jangka Panjang AUDIT 2Sri SinagaBelum ada peringkat

- Kelompok 03Dokumen17 halamanKelompok 03Nico AfrizelaBelum ada peringkat

- Kertas Kerja PemeriksaanDokumen20 halamanKertas Kerja PemeriksaanInggri SaundriBelum ada peringkat

- AKUNTANSI KEUANGANDokumen22 halamanAKUNTANSI KEUANGANpri nadi100% (1)

- LAPORAN AUDIT BAKUDokumen10 halamanLAPORAN AUDIT BAKUNur Iman CahyonoBelum ada peringkat

- AR ROTI 2019 UpdateDokumen208 halamanAR ROTI 2019 Updatesanner hasibuanBelum ada peringkat

- Makalah ApkDokumen30 halamanMakalah ApkNaim Kharima SaraswatiBelum ada peringkat

- Kelompok IAS 8Dokumen74 halamanKelompok IAS 8risdianaBelum ada peringkat

- Audit 2 Presentasi Uts Ch13 & 15Dokumen14 halamanAudit 2 Presentasi Uts Ch13 & 15OLIVIA CHRISTINABelum ada peringkat

- AUDIT BEBAN DIBAYAR DIMUKADokumen14 halamanAUDIT BEBAN DIBAYAR DIMUKAYehezkiel Wan RihataBelum ada peringkat

- Estimasi AkuntansiDokumen5 halamanEstimasi AkuntansiGar's Gard GardnerBelum ada peringkat

- AUDIT_OPINIDokumen11 halamanAUDIT_OPINInur khusnulBelum ada peringkat

- Audit Sampling TeknikDokumen5 halamanAudit Sampling TeknikLita Permata SariBelum ada peringkat

- SAK Akuntansi Perbandingan IFRS ETAP SyariahDokumen3 halamanSAK Akuntansi Perbandingan IFRS ETAP Syariahfennydl100% (1)

- JASA AKUNTANDokumen8 halamanJASA AKUNTANhasniarBelum ada peringkat

- Modern Auditing CH 14 Bag 2Dokumen10 halamanModern Auditing CH 14 Bag 2Gideon Iwan KristiantoBelum ada peringkat

- Kewajiban Dan PengukurannyaDokumen15 halamanKewajiban Dan PengukurannyaOkta Veia100% (1)

- Audit Produksi dan OperasiDokumen17 halamanAudit Produksi dan OperasiasaBelum ada peringkat

- Makalah Audit Aktiva TetapDokumen23 halamanMakalah Audit Aktiva TetapApri Khittoh100% (2)

- Mekanisme Anggaran Biaya Pemasaran Terhadap Target PenjualanDokumen18 halamanMekanisme Anggaran Biaya Pemasaran Terhadap Target PenjualanBelaaBelum ada peringkat

- PSAK 21 Akuntansi EkuitasDokumen7 halamanPSAK 21 Akuntansi EkuitasDotpradhit Monzter'JackersBelum ada peringkat

- Audit Mutu PT BiggyDokumen7 halamanAudit Mutu PT BiggySashira Pramudita AnugrahBelum ada peringkat

- Peran Akuntansi Keperilakuan Terhadap Kebijakan Perusahaan Menghadapi Pandemi CovidDokumen14 halamanPeran Akuntansi Keperilakuan Terhadap Kebijakan Perusahaan Menghadapi Pandemi Covidna kkamiBelum ada peringkat

- Auditing 2Dokumen28 halamanAuditing 2ernitaBelum ada peringkat

- AkuntansiDokumen2 halamanAkuntansiroBelum ada peringkat

- Psak 14 Dan Psak 16Dokumen5 halamanPsak 14 Dan Psak 16yoga trisnaBelum ada peringkat

- Tugas Uas Auditing IIDokumen36 halamanTugas Uas Auditing IIRovynantoSitanggangBelum ada peringkat

- Tugas Besar 3 - 43219110061Dokumen13 halamanTugas Besar 3 - 43219110061cecillia lissawatiBelum ada peringkat

- Soal Quiz Pemeriksaan Kewajiban JK PanjangDokumen2 halamanSoal Quiz Pemeriksaan Kewajiban JK PanjangSals SBelum ada peringkat

- Kasus 3-3 General Motors CorporationDokumen8 halamanKasus 3-3 General Motors CorporationBimanarto GoelandoroBelum ada peringkat

- Http://datakuliah - Tk-Revenue Cycle-Siklus Pendapatan (Setiawantw)Dokumen41 halamanHttp://datakuliah - Tk-Revenue Cycle-Siklus Pendapatan (Setiawantw)setiawantw0% (1)

- PENJUALAN DOWNSTREAM DAN UPSTREAMDokumen8 halamanPENJUALAN DOWNSTREAM DAN UPSTREAMHabib SholehBelum ada peringkat

- Chapter 14 - Accounts PayableDokumen30 halamanChapter 14 - Accounts Payabledek monaBelum ada peringkat

- Konvergensi Akuntansi InternasionalDokumen34 halamanKonvergensi Akuntansi InternasionalauliaBelum ada peringkat

- Sak EtapDokumen20 halamanSak EtapNisa Nur Aliyya Sepuluh AK DuaBelum ada peringkat

- Bab 1 Pengertian Teori AkuntansiDokumen29 halamanBab 1 Pengertian Teori AkuntansiDinda PratiwiBelum ada peringkat

- Take Home Case UTSDokumen3 halamanTake Home Case UTSzurinBelum ada peringkat

- Audit Berbasis Risiko Fokus Pada Penilaian RisikoDokumen16 halamanAudit Berbasis Risiko Fokus Pada Penilaian RisikochairanteBelum ada peringkat

- Impairment MakalahDokumen15 halamanImpairment MakalahMeyske SaampapBelum ada peringkat

- ALK (A) Pertemuan 13 Latihan Soal UAS Kelompok HeliosDokumen5 halamanALK (A) Pertemuan 13 Latihan Soal UAS Kelompok HeliosAndikaMugiGumilangBelum ada peringkat

- Makalah Teori AkuntansiDokumen19 halamanMakalah Teori AkuntansifirmanBelum ada peringkat

- AUDITDokumen21 halamanAUDITFEBRI IRAWANBelum ada peringkat

- Materi 1,2,3Dokumen8 halamanMateri 1,2,3samsu alamBelum ada peringkat

- AUDIT ASERSIDokumen5 halamanAUDIT ASERSITesalonika Filycia DagiBelum ada peringkat

- Tentang Kpbu (Indo)Dokumen8 halamanTentang Kpbu (Indo)udistiraBelum ada peringkat

- Aksiologi, D. eDokumen8 halamanAksiologi, D. eedonisBelum ada peringkat

- Makalah Kasus Audit Enron CorporationDokumen42 halamanMakalah Kasus Audit Enron CorporationedonisBelum ada peringkat

- Aksiologi, D. eDokumen7 halamanAksiologi, D. eedonisBelum ada peringkat

- PengukuranKinerjaSektorPublikDokumen17 halamanPengukuranKinerjaSektorPublikViolet JasmineBelum ada peringkat

- Pedoman Sist Akt KeuDokumen95 halamanPedoman Sist Akt KeuuripbudiBelum ada peringkat

- Akuntansi BebanDokumen10 halamanAkuntansi BebanDhika HikmawanBelum ada peringkat

- Penatausahaan BMNDokumen52 halamanPenatausahaan BMNedonisBelum ada peringkat

- Aktiva Tetap - Model Audit ProgramDokumen2 halamanAktiva Tetap - Model Audit ProgramDwi AnitaBelum ada peringkat

- Lamp 8 - KKP Utang Jk. PanjangDokumen3 halamanLamp 8 - KKP Utang Jk. PanjangedonisBelum ada peringkat

- 05 - A. Penjualan PiutangDokumen7 halaman05 - A. Penjualan PiutangedonisBelum ada peringkat

- Blu SurveyDokumen11 halamanBlu SurveyedonisBelum ada peringkat

- Makalah Kasus Audit Enron CorporationDokumen38 halamanMakalah Kasus Audit Enron CorporationM LoenBelum ada peringkat

- 01 Tujuan AuditDokumen1 halaman01 Tujuan AuditedonisBelum ada peringkat

- Analisis Kasus Enron Coorporation LengkapDokumen8 halamanAnalisis Kasus Enron Coorporation LengkapDEYAN SUPRATMANBelum ada peringkat

- Tentang AuditDokumen1 halamanTentang AuditedonisBelum ada peringkat

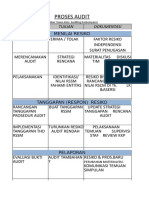

- 03 Proses AuditDokumen2 halaman03 Proses AuditedonisBelum ada peringkat

- DOA SIDANG SENAT TERBUKADokumen11 halamanDOA SIDANG SENAT TERBUKAedonisBelum ada peringkat

- Mewarnai MobilDokumen8 halamanMewarnai MobiledonisBelum ada peringkat