Anda mungkin juga menyukai

- Red FlagsDokumen70 halamanRed FlagsHilda AnggraeniBelum ada peringkat

- Analisis Kasus Enron Coorporation LengkapDokumen8 halamanAnalisis Kasus Enron Coorporation LengkapDEYAN SUPRATMANBelum ada peringkat

- Red FlagsDokumen8 halamanRed FlagsHilda AnggraeniBelum ada peringkat

- Akuntansi Forensik Kel - 4 (Chapter 4)Dokumen22 halamanAkuntansi Forensik Kel - 4 (Chapter 4)FathimahBelum ada peringkat

- Resume Audit Forensik Week 4Dokumen7 halamanResume Audit Forensik Week 4Ignatius WilliamBelum ada peringkat

- Red Flags Tugas ResumeDokumen8 halamanRed Flags Tugas ResumeAchmad Khusnul ImanBelum ada peringkat

- Fraud AuditingDokumen50 halamanFraud Auditingbrigitta jayaBelum ada peringkat

- Resume Forensik Red FlagsDokumen10 halamanResume Forensik Red FlagsZainal AbidinBelum ada peringkat

- Defel Septian 12030117420061 Maksi Chapter 4Dokumen7 halamanDefel Septian 12030117420061 Maksi Chapter 4DefelSeptianBelum ada peringkat

- Red FlagDokumen7 halamanRed FlagYogaBelum ada peringkat

- Audit Forensik TM 10Dokumen16 halamanAudit Forensik TM 10vini cahya fitrianiBelum ada peringkat

- Kelompok 2 - Tugas 7 - AKFOR KLS ADokumen5 halamanKelompok 2 - Tugas 7 - AKFOR KLS AAlicia SaphiraBelum ada peringkat

- Resume Akuntansi ForensikDokumen10 halamanResume Akuntansi ForensikAkagami NofryBelum ada peringkat

- AF - I - 23 - 1221900109 - Miky Ardianus Kopong TokanDokumen8 halamanAF - I - 23 - 1221900109 - Miky Ardianus Kopong TokanMiky LamanepaBelum ada peringkat

- Ringkasan Bab 4Dokumen6 halamanRingkasan Bab 4Aldi GunawanBelum ada peringkat

- Akuntansi ForensikDokumen13 halamanAkuntansi Forensikstephanie7dwisa7ag7t100% (4)

- Mengenali Indikator Kecurangan - Kelompok 2Dokumen14 halamanMengenali Indikator Kecurangan - Kelompok 2Gledys Jatitesih G100% (1)

- Kecurangan Dalam Pendapatan Dan PersediaanDokumen17 halamanKecurangan Dalam Pendapatan Dan PersediaanArif Kenji Shinoda50% (2)

- Resume Audit ForensikDokumen34 halamanResume Audit ForensikRizky AufaBelum ada peringkat

- Red Flag, Symptom Dan Indikasi Kecurangan Pada PerusahaanDokumen18 halamanRed Flag, Symptom Dan Indikasi Kecurangan Pada PerusahaanfaridBelum ada peringkat

- 4 Taksonomi Dan SkemaDokumen12 halaman4 Taksonomi Dan SkemaMilalaMila100% (1)

- Seminar AuditDokumen6 halamanSeminar AuditSaint MaxBelum ada peringkat

- Taksonomi Dan SkemaDokumen5 halamanTaksonomi Dan Skemarizkyame100% (1)

- Tugas 3 Fraud Dan Contoh Kasus FraudDokumen8 halamanTugas 3 Fraud Dan Contoh Kasus FraudKang Mas HurieyBelum ada peringkat

- Kecurangan Dalam Pendapatan Dan PersediaanDokumen18 halamanKecurangan Dalam Pendapatan Dan PersediaanArif Kenji Shinoda100% (2)

- Akuntansi Forensik Kelompok 3 + CTH KasusDokumen47 halamanAkuntansi Forensik Kelompok 3 + CTH KasusSamsul ArifinBelum ada peringkat

- Pengendalian InternalDokumen18 halamanPengendalian InternalAbidahBelum ada peringkat

- Strategi Penyehatan Perusahaan Dan Divestasi Kelompok 11Dokumen15 halamanStrategi Penyehatan Perusahaan Dan Divestasi Kelompok 11amala diniaBelum ada peringkat

- BAB 7 Deteksi FraudDokumen9 halamanBAB 7 Deteksi FraudIsmi YurizalBelum ada peringkat

- Identifikasi Resiko Bawaan, Menilai Resiko Bawaan, Dan Resiko SignifikanDokumen5 halamanIdentifikasi Resiko Bawaan, Menilai Resiko Bawaan, Dan Resiko SignifikanTriana NovitasariBelum ada peringkat

- RED FLAG Bagian 1Dokumen2 halamanRED FLAG Bagian 1Alfan Satya YudistiraBelum ada peringkat

- Kelompok 3 D1 Financial Statement Fraud PDFDokumen18 halamanKelompok 3 D1 Financial Statement Fraud PDFLuh dian Adelia joni putriBelum ada peringkat

- Faktor2 Resiko KecuranganDokumen6 halamanFaktor2 Resiko KecuranganNa'e YuritaBelum ada peringkat

- Taksonomi Dan Skema FraudDokumen22 halamanTaksonomi Dan Skema FraudyunermaladewiBelum ada peringkat

- Rangkuman BAB 4 (Kel 3)Dokumen7 halamanRangkuman BAB 4 (Kel 3)Dwi ummiyantiBelum ada peringkat

- Presentasi Bab 3 Fraud Dan Atestasi (Tipe-Tipe Fraud)Dokumen23 halamanPresentasi Bab 3 Fraud Dan Atestasi (Tipe-Tipe Fraud)Henrikus Hendriko RajagukgukBelum ada peringkat

- 7 Red FlagsDokumen6 halaman7 Red FlagsWindy VivalentBelum ada peringkat

- Rangkuman Red FlagsDokumen5 halamanRangkuman Red FlagsbbcBelum ada peringkat

- FraudDokumen14 halamanFraudHanief AmrullahBelum ada peringkat

- Red FlagsDokumen3 halamanRed FlagsPariz MuhamadBelum ada peringkat

- Praktik Audit Dan Pde SapDokumen7 halamanPraktik Audit Dan Pde SapLutfi MaulanaBelum ada peringkat

- Fraudulent Financial Statement SchemeDokumen7 halamanFraudulent Financial Statement SchemeSiskaMayyaBelum ada peringkat

- Pemrosesan Transaksi Dan Proses Pengendalian InternalDokumen15 halamanPemrosesan Transaksi Dan Proses Pengendalian InternalD'Rian MahendraBelum ada peringkat

- RMK Chapter 3 Afai Kelompok 3Dokumen16 halamanRMK Chapter 3 Afai Kelompok 3IdrisAs-Syafi'iBelum ada peringkat

- Chapter 25 FixDokumen11 halamanChapter 25 FixCristantiKarinaPutriBelum ada peringkat

- Red FlagsDokumen31 halamanRed Flagsagustine96gmailcomBelum ada peringkat

- Steven Gilbert Parningotan - 175020307111032 - Latihan Modul 1Dokumen7 halamanSteven Gilbert Parningotan - 175020307111032 - Latihan Modul 1steven gilbertBelum ada peringkat

- Pemrosesan Transaksi Dan Proses Pengendalian InternalDokumen10 halamanPemrosesan Transaksi Dan Proses Pengendalian InternalJulio SumolangBelum ada peringkat

- Chapter 13 Akuntansi ForensikDokumen11 halamanChapter 13 Akuntansi ForensikMentkov SeraphbelleBelum ada peringkat

- M 08-10 - Etika, Fraud Dan Pengendalian InternDokumen36 halamanM 08-10 - Etika, Fraud Dan Pengendalian InternFrans AwiredjoBelum ada peringkat

- Auditing FraudDokumen20 halamanAuditing Fraudteltin amelia latupeirissaBelum ada peringkat

- P 12 Strategi Penyehatan Dan DivestasiDokumen19 halamanP 12 Strategi Penyehatan Dan DivestasiifanBelum ada peringkat

- Audit FraudDokumen5 halamanAudit FraudnunrulBelum ada peringkat

- Pertemuan 9Dokumen15 halamanPertemuan 9u iBelum ada peringkat

- RMK Akuntansi Forensik Dan Audit InvestigasiDokumen10 halamanRMK Akuntansi Forensik Dan Audit Investigasicitramaha1Belum ada peringkat

- Brief Case Audit Forensik Week6Dokumen15 halamanBrief Case Audit Forensik Week6Pochau IdBelum ada peringkat

- CH 27 EditDokumen9 halamanCH 27 EditAgil MahendraBelum ada peringkat

- AkforDokumen7 halamanAkforMarlita WidhayantiBelum ada peringkat

- Kelompok 3-Audit of The Revenue CycleDokumen25 halamanKelompok 3-Audit of The Revenue CycleArfi SamboraBelum ada peringkat

- Tentang Kpbu (Indo)Dokumen8 halamanTentang Kpbu (Indo)udistiraBelum ada peringkat

- Mengukur Kinerja OrganisasiDokumen17 halamanMengukur Kinerja OrganisasiViolet JasmineBelum ada peringkat

- Aksiologi, D. eDokumen8 halamanAksiologi, D. eedonisBelum ada peringkat

- Aksiologi, D. eDokumen7 halamanAksiologi, D. eedonisBelum ada peringkat

- Pedoman Sist Akt KeuDokumen95 halamanPedoman Sist Akt KeuuripbudiBelum ada peringkat

- Tak CH10Dokumen10 halamanTak CH10Dhika HikmawanBelum ada peringkat

- Makalah Kasus Audit Enron CorporationDokumen38 halamanMakalah Kasus Audit Enron CorporationM LoenBelum ada peringkat

- Aktiva Tetap - Model Audit ProgramDokumen2 halamanAktiva Tetap - Model Audit ProgramDwi AnitaBelum ada peringkat

- Penatausahaan BMNDokumen52 halamanPenatausahaan BMNedonisBelum ada peringkat

- Blu SurveyDokumen11 halamanBlu SurveyedonisBelum ada peringkat

- Lamp 8 - KKP Utang Jk. PanjangDokumen3 halamanLamp 8 - KKP Utang Jk. PanjangedonisBelum ada peringkat

- 04 - Program Tujuan AudittDokumen5 halaman04 - Program Tujuan AudittedonisBelum ada peringkat

- 05 - A. Penjualan PiutangDokumen7 halaman05 - A. Penjualan PiutangedonisBelum ada peringkat

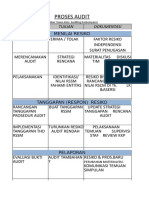

- 03 Proses AuditDokumen2 halaman03 Proses AuditedonisBelum ada peringkat

- 01 Tujuan AuditDokumen1 halaman01 Tujuan AuditedonisBelum ada peringkat

- Doa WisudaDokumen11 halamanDoa WisudaedonisBelum ada peringkat

- Tentang AuditDokumen1 halamanTentang AuditedonisBelum ada peringkat

- Mewarnai MobilDokumen8 halamanMewarnai MobiledonisBelum ada peringkat