Anda mungkin juga menyukai

- Ukuran Kinerja OperasionalDokumen12 halamanUkuran Kinerja OperasionalLeni SaputrinasutionBelum ada peringkat

- Materi SPM 11 Analyzing Financial Performance ReportsDokumen25 halamanMateri SPM 11 Analyzing Financial Performance ReportsBonifasia SeptianaBelum ada peringkat

- Analisis Biaya Volume Dan LabaDokumen32 halamanAnalisis Biaya Volume Dan Labalisa0% (1)

- Anggaran Fleksibel, Analisis Varian NewDokumen37 halamanAnggaran Fleksibel, Analisis Varian NewNurfitriana AyundiraBelum ada peringkat

- Resume AMB Kasus Skyview ManorDokumen22 halamanResume AMB Kasus Skyview ManorEm Fikri Alfiansyah 1910247715Belum ada peringkat

- Meresume Anggaran FleksibelDokumen4 halamanMeresume Anggaran FleksibelputriBelum ada peringkat

- HARGA JUAL Kelas XDokumen5 halamanHARGA JUAL Kelas XDinarna BudiBelum ada peringkat

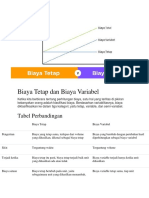

- Perbedaan Biaya Tetap Dan Biaya VariabelDokumen4 halamanPerbedaan Biaya Tetap Dan Biaya VariabelKadekEnjoy Official100% (1)

- Chapter 6Dokumen26 halamanChapter 6Farras EwaldoBelum ada peringkat

- Flexible Budget and Performance AnalysisDokumen3 halamanFlexible Budget and Performance Analysisbunga engeline br siagianBelum ada peringkat

- Resume 14, Dwi Andhari, C 301 17 013Dokumen7 halamanResume 14, Dwi Andhari, C 301 17 013Dwi AndhariBelum ada peringkat

- Pertemuan III Perilaku Biaya - Pert.3 Sessi I Dan LatihanDokumen33 halamanPertemuan III Perilaku Biaya - Pert.3 Sessi I Dan LatihanFitriBelum ada peringkat

- (TIGA) Analisa Biaya, BEP, Cost AccountingDokumen28 halaman(TIGA) Analisa Biaya, BEP, Cost AccountingAnanda rizky syifa nabilahBelum ada peringkat

- Bab 10 - Analisis Laporan KeuanganDokumen7 halamanBab 10 - Analisis Laporan KeuanganekapurwatiBelum ada peringkat

- Biaya TetapDokumen29 halamanBiaya TetaprifBelum ada peringkat

- Bab 11Dokumen27 halamanBab 11sita ayuBelum ada peringkat

- AKB - RMKBab 2 - Team 2 - Kelas FDokumen13 halamanAKB - RMKBab 2 - Team 2 - Kelas FSaprila Nur FadilaBelum ada peringkat

- Analisis BiayaDokumen8 halamanAnalisis BiayaGunawanBelum ada peringkat

- MENBI - BAB 14 - Ukuran Kinerja Operasional Penjualan, Selisih Biaya Langsung, Dan Peranan Ukuran Kinerja NonfinansialDokumen21 halamanMENBI - BAB 14 - Ukuran Kinerja Operasional Penjualan, Selisih Biaya Langsung, Dan Peranan Ukuran Kinerja Nonfinansial033 - Wa Ode Siti GhinaBelum ada peringkat

- Diskusi 7 Akuntansi Manajemen 8Dokumen3 halamanDiskusi 7 Akuntansi Manajemen 8Eva AfrinandaBelum ada peringkat

- Kel-9 Manajemen BiayaDokumen20 halamanKel-9 Manajemen BiayaSandi RamadaniBelum ada peringkat

- SPM Bab 10Dokumen26 halamanSPM Bab 10BTN Custody OperationBelum ada peringkat

- Kalkulasi Biaya Absorpsi Dan VariabelDokumen22 halamanKalkulasi Biaya Absorpsi Dan Variabelannisa hayuningBelum ada peringkat

- Manajemen Biaya CH 15Dokumen1 halamanManajemen Biaya CH 15tpxiik 12Belum ada peringkat

- Yfygfjy, FVVGHVDokumen9 halamanYfygfjy, FVVGHVMuhammad FansyuriBelum ada peringkat

- Pertemuan 6 AkmenDokumen5 halamanPertemuan 6 AkmenFavian Evan AlamBelum ada peringkat

- Biaya Tetap Dan Biaya Variabel: Tabel PerbandinganDokumen7 halamanBiaya Tetap Dan Biaya Variabel: Tabel PerbandinganshomatBelum ada peringkat

- Bab 5 Manajemen AkuntansiDokumen10 halamanBab 5 Manajemen AkuntansikchyjgrfqcBelum ada peringkat

- Pelaporan Segmen Dan Evaluasi KinerjaDokumen55 halamanPelaporan Segmen Dan Evaluasi KinerjaAileen TaniaBelum ada peringkat

- Pengertian Biaya VariabelDokumen1 halamanPengertian Biaya Variabelfak boyBelum ada peringkat

- Pengukuran Kinerja Operasional - Analisis Mendala Tentang Produktivitas Dan PenjualanDokumen10 halamanPengukuran Kinerja Operasional - Analisis Mendala Tentang Produktivitas Dan Penjualanhandy uppaBelum ada peringkat

- Materi Anggaran FleksibelDokumen4 halamanMateri Anggaran FleksibelInayah Chintaki Makmur ZainuddinBelum ada peringkat

- Pelaporan Segmen Dan Evaluasi KinerjaDokumen48 halamanPelaporan Segmen Dan Evaluasi KinerjaRudi Utomo0% (1)

- Akuntansi Manajemen 2Dokumen16 halamanAkuntansi Manajemen 2duduBelum ada peringkat

- Resume 20,21,22Dokumen59 halamanResume 20,21,22Ca CabeBelum ada peringkat

- RMK Perilaku Biaya AktifitasDokumen4 halamanRMK Perilaku Biaya AktifitasMelani Sastaria SofyanBelum ada peringkat

- Dokumen - Tips PPT Bab 10-11-12 Sistem Pengendalian ManajemenDokumen39 halamanDokumen - Tips PPT Bab 10-11-12 Sistem Pengendalian ManajemenIsti Setya RiniBelum ada peringkat

- Akmen Grup eDokumen36 halamanAkmen Grup eLina Faizah100% (1)

- AkmenDokumen7 halamanAkmenThareq IlhamiBelum ada peringkat

- PPT SPM Bab 10 Menganalisis Laporan Kinerja KeuanganDokumen18 halamanPPT SPM Bab 10 Menganalisis Laporan Kinerja KeuanganAditya PrasetyoBelum ada peringkat

- Akuntansi BiayaDokumen20 halamanAkuntansi BiayadggBelum ada peringkat

- Break Even Point (BEP)Dokumen9 halamanBreak Even Point (BEP)MeinaBelum ada peringkat

- Bahan Materi Ajar Penentuan Harga Pokok VAriabelDokumen13 halamanBahan Materi Ajar Penentuan Harga Pokok VAriabelYadi RuhiyatBelum ada peringkat

- Bahan AB2Dokumen15 halamanBahan AB2siska damayantiBelum ada peringkat

- BEP Single ProdukDokumen21 halamanBEP Single ProdukNiko Erman Dwi sBelum ada peringkat

- Akuntansi Manajemen 1-2Dokumen30 halamanAkuntansi Manajemen 1-2xtrazz82Belum ada peringkat

- SPM Bab 10 Menganalisis Laporan Kinerja KeuanganDokumen18 halamanSPM Bab 10 Menganalisis Laporan Kinerja KeuanganLeni Rosiyani92% (12)

- Pengendalian Biaya Produksi Dengan Analisis Pulang PokokDokumen5 halamanPengendalian Biaya Produksi Dengan Analisis Pulang PokokHaidar EEka HenryBelum ada peringkat

- Kelompok 10 Seminar Manajemen Keuangan - Analisa Break Even PointDokumen27 halamanKelompok 10 Seminar Manajemen Keuangan - Analisa Break Even PointFaralia Khusnatul HakimBelum ada peringkat

- Analisis Perhitungan Biaya Variabel Dan Biaya AbsorpsiDokumen30 halamanAnalisis Perhitungan Biaya Variabel Dan Biaya AbsorpsiTeges MutiaraBelum ada peringkat

- Akuntansi Manajemen Chapter 8Dokumen18 halamanAkuntansi Manajemen Chapter 8yuanisa2Belum ada peringkat

- CHAP 2 (Senin 7 September 2020)Dokumen7 halamanCHAP 2 (Senin 7 September 2020)Laura Teresia SBelum ada peringkat

- Perilaku BiayaDokumen8 halamanPerilaku Biayawidya krisna100% (1)

- Makakalah Seminar AKMENDokumen17 halamanMakakalah Seminar AKMENfathiyyahfsofyanBelum ada peringkat

- ALK Laba KotorDokumen24 halamanALK Laba KotorMfaris IkromBelum ada peringkat

- Kelompok 9 - Analisis Kinerja KeuanganDokumen27 halamanKelompok 9 - Analisis Kinerja KeuanganAngelia CarolineBelum ada peringkat

- Biaya StandarDokumen2 halamanBiaya StandarSamjaya RajisthaBelum ada peringkat

- Akl 1-Kelompok 9Dokumen39 halamanAkl 1-Kelompok 9assyifa0% (1)

- Tahap Pergeseran ParadigmaDokumen6 halamanTahap Pergeseran ParadigmaassyifaBelum ada peringkat

- SPM (Edited!)Dokumen30 halamanSPM (Edited!)assyifaBelum ada peringkat

- AKM Kel 15Dokumen39 halamanAKM Kel 15assyifaBelum ada peringkat

- AKL EDITED! (Buat Diprint)Dokumen45 halamanAKL EDITED! (Buat Diprint)assyifaBelum ada peringkat

- CAPM (Edited)Dokumen7 halamanCAPM (Edited)assyifaBelum ada peringkat

- Teori Akuntansi - Kelompok 10Dokumen20 halamanTeori Akuntansi - Kelompok 10assyifaBelum ada peringkat

- Manajemen BiayaDokumen19 halamanManajemen BiayaassyifaBelum ada peringkat

- Working Balance Sheet & Working Profit and Loss (Cici)Dokumen2 halamanWorking Balance Sheet & Working Profit and Loss (Cici)assyifa89% (9)

- Zaman Manajemen Kualitas Secara StrategikDokumen4 halamanZaman Manajemen Kualitas Secara Strategikassyifa0% (1)

- Makalah Islam Masuk Ke Banten Kelompok DuaDokumen12 halamanMakalah Islam Masuk Ke Banten Kelompok DuaassyifaBelum ada peringkat

- Tugas Kelompok SiaDokumen9 halamanTugas Kelompok Siaassyifa100% (1)

- Laporan Akhir Kuliah Kerja Mahasiswa 128 2Dokumen88 halamanLaporan Akhir Kuliah Kerja Mahasiswa 128 2assyifaBelum ada peringkat

- Bab 8 SiaDokumen5 halamanBab 8 SiaassyifaBelum ada peringkat

- Makalah Islam Masuk Ke Banten Kelompok DuaDokumen12 halamanMakalah Islam Masuk Ke Banten Kelompok DuaassyifaBelum ada peringkat

- Akuntansi Untuk Akuntansi NirlabaDokumen16 halamanAkuntansi Untuk Akuntansi NirlabaassyifaBelum ada peringkat