Anda mungkin juga menyukai

- Investasi Sementara & Investasi Jangka PanjangDokumen27 halamanInvestasi Sementara & Investasi Jangka Panjangmuhammad nurBelum ada peringkat

- Break Even PointDokumen16 halamanBreak Even Point3.7 MBelum ada peringkat

- Akuntansi Biaya Bab 2 FixDokumen14 halamanAkuntansi Biaya Bab 2 Fixninda indah100% (1)

- 02.2 Penerapan DerivatifDokumen2 halaman02.2 Penerapan DerivatifFaradilla Yasmine ABelum ada peringkat

- Kelompok 9 Desain Organisasi (3) )Dokumen6 halamanKelompok 9 Desain Organisasi (3) )Irfan ShalihinBelum ada peringkat

- 10teori Biaya PenerimaanDokumen18 halaman10teori Biaya PenerimaanIpun'k PungkasBelum ada peringkat

- Analisa LeverageDokumen13 halamanAnalisa LeverageIrfanBelum ada peringkat

- Perbedaan Koperasi Dengan Badan Usaha LainDokumen10 halamanPerbedaan Koperasi Dengan Badan Usaha Lainanita juliaBelum ada peringkat

- Pertemuan Ke-11 - Pemeliharaan KaryawanDokumen11 halamanPertemuan Ke-11 - Pemeliharaan KaryawanThe Fazz OfficialBelum ada peringkat

- 11-Pemeliharaan Dan KeandalanDokumen16 halaman11-Pemeliharaan Dan KeandalanAfifatul YumnaBelum ada peringkat

- Penyuluhan Kalimat Part 5Dokumen3 halamanPenyuluhan Kalimat Part 5ShashiBelum ada peringkat

- Penilaian Saham TpaiDokumen9 halamanPenilaian Saham TpaiRirin GustinaBelum ada peringkat

- Kuliah 12-ASAS-ASAS ORGANISASIDokumen12 halamanKuliah 12-ASAS-ASAS ORGANISASIHanif SetiawanBelum ada peringkat

- Mat Eko-Analisis Break Even PointDokumen8 halamanMat Eko-Analisis Break Even PointYusi SabridaBelum ada peringkat

- Ekonomi Manajerial 2Dokumen22 halamanEkonomi Manajerial 2MitarsyhBelum ada peringkat

- Pelaporan Keuangan Perusahaan Kewajiban JANGKA PANJANGDokumen4 halamanPelaporan Keuangan Perusahaan Kewajiban JANGKA PANJANGKimeng Skt100% (1)

- Ujian Akhir Semester Manajemen KeuanganDokumen9 halamanUjian Akhir Semester Manajemen KeuanganAndini RubyJaneBelum ada peringkat

- PRAKTIKUM - Piutang WeselDokumen6 halamanPRAKTIKUM - Piutang WeselBagas SekarlangitBelum ada peringkat

- Penilaian Kinerja Di PT - Mitsubishi CorpDokumen23 halamanPenilaian Kinerja Di PT - Mitsubishi Corpakai shuichiBelum ada peringkat

- Analisis Kebutuhan DanaDokumen1 halamanAnalisis Kebutuhan DanaSyifa Aulia100% (1)

- Kegiatan Mengalokasikan DanaDokumen10 halamanKegiatan Mengalokasikan DanaHangga A.pBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen57 halamanPersamaan Dasar AkuntansirisayanaBelum ada peringkat

- Isocost Dan IsoquantDokumen5 halamanIsocost Dan IsoquantPENDIDIKAN EKONOMI 2016B UNPAS100% (1)

- MK Analisis LeverageDokumen23 halamanMK Analisis LeverageIka AyuningtiasBelum ada peringkat

- Bab 4 Perhitungan Biaya Berdasarkan Aktivitas Ver 2Dokumen35 halamanBab 4 Perhitungan Biaya Berdasarkan Aktivitas Ver 2Elfirda NurulBelum ada peringkat

- Akuntansi Biaya Contoh Soal Metode TinggDokumen5 halamanAkuntansi Biaya Contoh Soal Metode TinggAntoniusBelum ada peringkat

- Kelompok 1 - Chapter 6Dokumen19 halamanKelompok 1 - Chapter 6Julian PetraBelum ada peringkat

- Makalah Praktikum MP FIX!Dokumen25 halamanMakalah Praktikum MP FIX!Farida UmamiBelum ada peringkat

- BY&JOINTDokumen12 halamanBY&JOINTMamaLh Iia AkmaliyahBelum ada peringkat

- Kerjakan 38-39Dokumen2 halamanKerjakan 38-39Said Nofri100% (1)

- Break Even PointDokumen20 halamanBreak Even PointEmira Dyah LarasatiBelum ada peringkat

- Struktur Dan Desain OrganisasiDokumen12 halamanStruktur Dan Desain Organisasiaina wisata imanBelum ada peringkat

- Tugas2 - Analisis Laporan Keuangan PT Merck TBKDokumen18 halamanTugas2 - Analisis Laporan Keuangan PT Merck TBKPinkky GithaBelum ada peringkat

- Tugas Manajemen Operasi BepDokumen3 halamanTugas Manajemen Operasi BepSandi GedeBelum ada peringkat

- AKBI (Materi 9)Dokumen19 halamanAKBI (Materi 9)Muhammad UmarBelum ada peringkat

- Delegasi Dan Pedoman PendelegasianDokumen4 halamanDelegasi Dan Pedoman PendelegasianYayang ManikaBelum ada peringkat

- Kesimpulan Bauran Pemasaran Mirna - WPS OfficeDokumen1 halamanKesimpulan Bauran Pemasaran Mirna - WPS OfficeMirna HarahapBelum ada peringkat

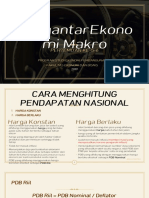

- PengantarEkonomi Makro Pertemuan 4-5 PDFDokumen63 halamanPengantarEkonomi Makro Pertemuan 4-5 PDFFadhlan AlfariziBelum ada peringkat

- ANALISA BIAYA. Kurva Biaya Jangka Pendek. FormulaDokumen6 halamanANALISA BIAYA. Kurva Biaya Jangka Pendek. FormulaKurigi PapuaBelum ada peringkat

- Resume Dan Tugas 1 Peramalan PermintaanDokumen5 halamanResume Dan Tugas 1 Peramalan PermintaanRizal Ardiansyah100% (1)

- 3-Analisis Nilai Waktu UangDokumen10 halaman3-Analisis Nilai Waktu UangImam pratamaBelum ada peringkat

- Penilaian Investasi - MIqbalR - 1178020158Dokumen27 halamanPenilaian Investasi - MIqbalR - 1178020158M Ramdhani El-faqh100% (1)

- Konsep Dasar Kewirausahaan Kelompok 1 (B)Dokumen36 halamanKonsep Dasar Kewirausahaan Kelompok 1 (B)Amelia yuni saputriBelum ada peringkat

- Makalah Proses Pengambilan Keputusan KonsumenDokumen15 halamanMakalah Proses Pengambilan Keputusan KonsumenWindi Efrinda WieBelum ada peringkat

- Latihan Soal Bab 10 MhsDokumen9 halamanLatihan Soal Bab 10 MhsERABelum ada peringkat

- Analisis Rasio KeuanganDokumen42 halamanAnalisis Rasio KeuanganLestiBelum ada peringkat

- Manajemen PersediaanDokumen5 halamanManajemen PersediaanNorma LestariBelum ada peringkat

- Makalah Tentang Variabel CostingDokumen5 halamanMakalah Tentang Variabel CostingBernad Brayant SiallaganBelum ada peringkat

- BAB III Akuntansi ManajemenDokumen21 halamanBAB III Akuntansi ManajemenAditya Hananta JatiBelum ada peringkat

- Latihan SCM - Muhammad Saifulloh - 19808141143Dokumen3 halamanLatihan SCM - Muhammad Saifulloh - 19808141143Admadi SuryaBelum ada peringkat

- Manajemen Perkantoran Dan Perumusan Pengorganisasian KantorDokumen18 halamanManajemen Perkantoran Dan Perumusan Pengorganisasian Kantorm. Fadlurrohman adliBelum ada peringkat

- EVAPRO 4 Dan 5 Kriteria-InvestasiDokumen22 halamanEVAPRO 4 Dan 5 Kriteria-Investasigabriel unedo saragihBelum ada peringkat

- Joint Product Kel 1 CayDokumen10 halamanJoint Product Kel 1 CaycayBelum ada peringkat

- Makalah Analisis Ratio KeuanganDokumen26 halamanMakalah Analisis Ratio KeuanganMohamad BasuniBelum ada peringkat

- Part 7Dokumen32 halamanPart 7Ismail R. Noy, SE.,M.SiBelum ada peringkat

- Selekta Prilaku OrganisasiDokumen20 halamanSelekta Prilaku OrganisasiIan Dwi AriyantoBelum ada peringkat

- Irmawati 1993142043 - Manajemen Risiko Bab 1 & 2Dokumen7 halamanIrmawati 1993142043 - Manajemen Risiko Bab 1 & 2IrmaaBelum ada peringkat

- Kelompok 2 Perilaku Kelompok Dan Interpersonal @@@@Dokumen14 halamanKelompok 2 Perilaku Kelompok Dan Interpersonal @@@@Adinda Novia SariBelum ada peringkat

- Pert9 BEPDokumen30 halamanPert9 BEPIsna Sarwah TanzaBelum ada peringkat

- Break Even PointDokumen16 halamanBreak Even PointPutra SulungBelum ada peringkat

- Pusat Tanggung Jawab Revenue Centre 5Dokumen29 halamanPusat Tanggung Jawab Revenue Centre 5Niko Erman Dwi sBelum ada peringkat

- Sistem Pengendalian ManajemenDokumen17 halamanSistem Pengendalian ManajemenShanty Kurma KurmiBelum ada peringkat

- Hukum PerjanjianDokumen24 halamanHukum PerjanjianNiko Erman Dwi sBelum ada peringkat

- Surat Perjanjian Hutang PiutangDokumen2 halamanSurat Perjanjian Hutang PiutangNiko Erman Dwi sBelum ada peringkat

- Surat Perjanjian Hutang PiutangDokumen2 halamanSurat Perjanjian Hutang PiutangNiko Erman Dwi sBelum ada peringkat