Anda mungkin juga menyukai

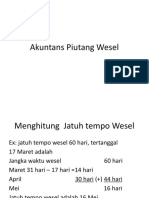

- Akuntans Piutang WeselDokumen11 halamanAkuntans Piutang WeselMhd Alpi SyaehruddinBelum ada peringkat

- Modul IV KERANGKA TEORITISDokumen3 halamanModul IV KERANGKA TEORITISSawaun AminBelum ada peringkat

- Etika Bisnis Global IrianaDokumen13 halamanEtika Bisnis Global IrianaBintang Yudha Dwi KurniaBelum ada peringkat

- Soal Uts MetopenDokumen1 halamanSoal Uts MetopenM Rizal TamimBelum ada peringkat

- Skripsi Yovy Annisa Putri 17101155110051Dokumen133 halamanSkripsi Yovy Annisa Putri 17101155110051Indri SeptiaBelum ada peringkat

- Makalah Strategi InternasionalDokumen17 halamanMakalah Strategi Internasional051Ummu habibah NasutionBelum ada peringkat

- Ringkasan Governance Dan Sudut Pandang InstitusionalDokumen8 halamanRingkasan Governance Dan Sudut Pandang InstitusionalRio DwijayaBelum ada peringkat

- Pengertian Modal UsahaDokumen1 halamanPengertian Modal Usahadiah100% (1)

- Tugas Analisis SwotDokumen4 halamanTugas Analisis SwotDewa Ayu Rezki OkandariBelum ada peringkat

- Accounting Measurement SystemDokumen19 halamanAccounting Measurement SystemMalaBelum ada peringkat

- Materi Sosialisasi Pendaftaran Mahasiswa PMM 3Dokumen15 halamanMateri Sosialisasi Pendaftaran Mahasiswa PMM 3ꤽꥇꤼ꥓ꤰꥇ ꥆꥇꤰ꥓ꥀꥐBelum ada peringkat

- Meet 04-Fungsi Dan Peran WirausahaDokumen9 halamanMeet 04-Fungsi Dan Peran WirausahaFather & SonBelum ada peringkat

- Tugas MPDokumen20 halamanTugas MPRyanArdiansahBrutaldeathmetal100% (1)

- Makalah Hukum Pendirian Badan Usaha (Kel 2)Dokumen19 halamanMakalah Hukum Pendirian Badan Usaha (Kel 2)Oki RamawatiBelum ada peringkat

- Andrianto (B1031171019) BAB 9 ANALISIS PERKREDITANDokumen10 halamanAndrianto (B1031171019) BAB 9 ANALISIS PERKREDITANandrianto100% (1)

- Surat Pernyataan Kesanggupan SkripsiDokumen1 halamanSurat Pernyataan Kesanggupan Skripsidinda ayusmaBelum ada peringkat

- Publikasi PenelitianDokumen30 halamanPublikasi PenelitianSugeng Aco D'nobleBelum ada peringkat

- Konsep Dasar KewirausahaanDokumen22 halamanKonsep Dasar KewirausahaanArum HastutiBelum ada peringkat

- SEMIPRO SYAMSUL HADYDokumen12 halamanSEMIPRO SYAMSUL HADYIcha MaleoBelum ada peringkat

- Study Kasus Audit Manajemen Berbasis ResikoDokumen10 halamanStudy Kasus Audit Manajemen Berbasis ResikoEga PriyatnaBelum ada peringkat

- Proposal 3B 1HDokumen40 halamanProposal 3B 1Hramadhan syahrul100% (1)

- UTS Akuntansi Biaya Laela Saran Tika (2015100232)Dokumen4 halamanUTS Akuntansi Biaya Laela Saran Tika (2015100232)laila sarantikaBelum ada peringkat

- Pendekatan Pengambilan Keputusan BeretikaDokumen24 halamanPendekatan Pengambilan Keputusan BeretikaRindu FerdinaBelum ada peringkat

- Essay Tentang Gelandangan Dan PengemisDokumen3 halamanEssay Tentang Gelandangan Dan PengemisGregorius AryoBelum ada peringkat

- Essay 5Dokumen2 halamanEssay 5Goes SatyaBelum ada peringkat

- Perpajakan Pertemuan 1Dokumen20 halamanPerpajakan Pertemuan 1Aziz HasimmiBelum ada peringkat

- KEWIRAUSAHAANDokumen4 halamanKEWIRAUSAHAANVania FeliciaBelum ada peringkat

- Kisi-Kisi Sistem Pengendalian ManajemenDokumen14 halamanKisi-Kisi Sistem Pengendalian ManajemenEko PriyantoBelum ada peringkat

- Surat Lamaran Wulan Agustina - SOMAD KEBAB PDFDokumen4 halamanSurat Lamaran Wulan Agustina - SOMAD KEBAB PDFKun AzhariBelum ada peringkat

- Karakteristik Perdagangan Valuta AsingDokumen2 halamanKarakteristik Perdagangan Valuta AsingRima IsmailBelum ada peringkat

- LAPORAN MAGANG (Milla)Dokumen40 halamanLAPORAN MAGANG (Milla)Agus JaelaniBelum ada peringkat

- 6 Pengambilan Risiko BerwirausahaDokumen19 halaman6 Pengambilan Risiko Berwirausahaeva rizkiBelum ada peringkat

- Kurikulum Ekonomi Syari'ah Stai SasDokumen46 halamanKurikulum Ekonomi Syari'ah Stai SasStai UnsapBelum ada peringkat

- @ Contoh Template Membuat Proposal Skripsi @sie@1Dokumen21 halaman@ Contoh Template Membuat Proposal Skripsi @sie@1Puja Asani JuitaBelum ada peringkat

- Tugas Kelompok MK 2Dokumen8 halamanTugas Kelompok MK 2Aurora Onyx AldilaBelum ada peringkat

- Pengertian Indeks Harga Saham-1Dokumen14 halamanPengertian Indeks Harga Saham-1Abalabal FilanBelum ada peringkat

- Studi Kelayakan Bisnis Pak GitoDokumen14 halamanStudi Kelayakan Bisnis Pak GitoSigit WahyudiBelum ada peringkat

- Analisis SWOTDokumen11 halamanAnalisis SWOTGerhard Gank Anfield LiverpudlianBelum ada peringkat

- Soal Produk Kreatif Dan KewirausahaanDokumen5 halamanSoal Produk Kreatif Dan KewirausahaanRiko DistantoBelum ada peringkat

- Pentol Cilok Buto IjoDokumen14 halamanPentol Cilok Buto IjoFerdian Hapreda JanuardoBelum ada peringkat

- Konseling Pra Nikah (Wiwit Imbar Mawarti, S.psi., MM.)Dokumen114 halamanKonseling Pra Nikah (Wiwit Imbar Mawarti, S.psi., MM.)IR TsubasaBelum ada peringkat

- Review Jurnal 1Dokumen22 halamanReview Jurnal 1DikaBelum ada peringkat

- Bab7 Teknik Analisis DataDokumen9 halamanBab7 Teknik Analisis DataMustiali MMPdBelum ada peringkat

- Aspek KeuanganDokumen35 halamanAspek KeuanganListia Andani100% (1)

- ANALISIS LAPORAN KEUANGAN Pada PT WIJAYA KARYA BETON TBK Tahun 2014 Dan 2015Dokumen23 halamanANALISIS LAPORAN KEUANGAN Pada PT WIJAYA KARYA BETON TBK Tahun 2014 Dan 2015Evrillya Rachmatika100% (1)

- Indikator Kinerja Pemerintahan DaerahDokumen2 halamanIndikator Kinerja Pemerintahan DaerahAhmadBelum ada peringkat

- KIOS Annual Report 2018Dokumen158 halamanKIOS Annual Report 2018Ary SintaBelum ada peringkat

- Analisis Laporan Keuangan Bank BNI SyariDokumen12 halamanAnalisis Laporan Keuangan Bank BNI SyarianggreBelum ada peringkat

- Makalah Rasio KeuanganDokumen22 halamanMakalah Rasio KeuanganAde EvaBelum ada peringkat

- Tugas 6 Kel 2 BAB 5 SKBDokumen22 halamanTugas 6 Kel 2 BAB 5 SKBAgungNurFitriyanto100% (1)

- Dreambook BLM FixDokumen8 halamanDreambook BLM FixIntan FirdhausBelum ada peringkat

- 0 Proposal SkripsiDokumen28 halaman0 Proposal Skripsiqori qonitaBelum ada peringkat

- Kelompok 1 Profesionalisme Keb Kasus KompleksDokumen13 halamanKelompok 1 Profesionalisme Keb Kasus KompleksJihan Jihan100% (2)

- Soal UTS AK19G Perpajakan 1Dokumen6 halamanSoal UTS AK19G Perpajakan 1Muhammad IlhamSaputraBelum ada peringkat

- Pasar GelapDokumen19 halamanPasar GelapReni Handuweni100% (1)

- Kelompok 2 - Pembentukan Portofolio Yang EfisienDokumen34 halamanKelompok 2 - Pembentukan Portofolio Yang EfisienAmallia DevinaBelum ada peringkat

- Kerangka Teori Dan Kerangka KonsepDokumen17 halamanKerangka Teori Dan Kerangka Konsepsalsabila.asyifa100% (1)

- Praktek KewirausahaanDokumen15 halamanPraktek KewirausahaanLulu Ciprutz AjjahBelum ada peringkat

- Makalah Arus Kas Ak Keuangan Kel 1Dokumen11 halamanMakalah Arus Kas Ak Keuangan Kel 1Natasya Firda NuzullaBelum ada peringkat

- Makalah Arus KasDokumen10 halamanMakalah Arus KasArrizky Putra NoordiansyahBelum ada peringkat

- Makalah Sak EmkmDokumen11 halamanMakalah Sak EmkmEllenaHalimBelum ada peringkat

- Teori AkuntansiDokumen20 halamanTeori AkuntansiEllenaHalimBelum ada peringkat

- Teori Akun 8Dokumen14 halamanTeori Akun 8EllenaHalimBelum ada peringkat

- Soal Akuntansi PerilakuDokumen14 halamanSoal Akuntansi PerilakuEllenaHalimBelum ada peringkat

- Makalah Menstra Mayora-2Dokumen16 halamanMakalah Menstra Mayora-2EllenaHalimBelum ada peringkat

- Laporan Vihara MaitreyaDokumen9 halamanLaporan Vihara MaitreyaEllenaHalimBelum ada peringkat