Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- MATERI 3 Bentuk Badan UsahaDokumen16 halamanMATERI 3 Bentuk Badan UsahaYulia FitrianiBelum ada peringkat

- BAB III Bentuk-Bentuk PerusahaanDokumen13 halamanBAB III Bentuk-Bentuk PerusahaanbbayBelum ada peringkat

- Materi Sektor Jasa KeuanganDokumen16 halamanMateri Sektor Jasa KeuanganhildaBelum ada peringkat

- Bentuk Dan Fungsi Badan Usaha Beserta ContohnyaDokumen7 halamanBentuk Dan Fungsi Badan Usaha Beserta ContohnyaErnawatiBelum ada peringkat

- Kelompok 2Dokumen21 halamanKelompok 2Nanda Mutya AtmasariBelum ada peringkat

- Perbandinganbumnbumsdankoperasi 140416080513 Phpapp02Dokumen18 halamanPerbandinganbumnbumsdankoperasi 140416080513 Phpapp02Waluyo ZulfikarBelum ada peringkat

- BUMN DAN BUMS MakalahDokumen13 halamanBUMN DAN BUMS MakalahB IIBelum ada peringkat

- Bumn, BumsDokumen13 halamanBumn, BumsIftitah N. RBelum ada peringkat

- Pelaku Ekonomi Dalam Sistem Perekonomian IndonesiaDokumen10 halamanPelaku Ekonomi Dalam Sistem Perekonomian IndonesiaMeiviana IndahBelum ada peringkat

- Bentuk Badan UsahaDokumen12 halamanBentuk Badan UsahaArida FauziyahBelum ada peringkat

- Sistem Ekonomi IndonesiaDokumen4 halamanSistem Ekonomi IndonesiaEVOS- BONARBelum ada peringkat

- Materi 3Dokumen28 halamanMateri 3Apriian RevikashaBelum ada peringkat

- Makalah Pengertian BUMN, BUMS, Dan Koperasi Oleh Sukma Hidayat 8040170321Dokumen8 halamanMakalah Pengertian BUMN, BUMS, Dan Koperasi Oleh Sukma Hidayat 8040170321Sukma HidayatBelum ada peringkat

- Hukum Perbankan Lembaga Keuangan Bukan BankDokumen22 halamanHukum Perbankan Lembaga Keuangan Bukan BankPratama IcoBelum ada peringkat

- MAKALAHDokumen12 halamanMAKALAHsapnaBelum ada peringkat

- Materi Bumn & KoperasiDokumen33 halamanMateri Bumn & KoperasiAinun NajmahBelum ada peringkat

- Materi - X - Bank Dan Lembaga KeuanganDokumen17 halamanMateri - X - Bank Dan Lembaga Keuanganwahyuastutik89Belum ada peringkat

- Tugas 1 Bank & Lembaga Keuangan Non BankDokumen3 halamanTugas 1 Bank & Lembaga Keuangan Non Banksdnmaliran 02Belum ada peringkat

- 4EA01 Revisi BUMN Dan Perkembangannya Di IndonesiaDokumen14 halaman4EA01 Revisi BUMN Dan Perkembangannya Di IndonesiaJipang Kacang0% (1)

- Bumn Dan BumsDokumen8 halamanBumn Dan BumsRinzoooBelum ada peringkat

- Badan Usaha Dalam PerekonomianDokumen16 halamanBadan Usaha Dalam PerekonomianSyalaisya AzuraBelum ada peringkat

- Kisi Kisi EkonomiDokumen10 halamanKisi Kisi Ekonomibennysama15Belum ada peringkat

- Rangkuman BAB 2 BLKLDokumen11 halamanRangkuman BAB 2 BLKLdevinaBelum ada peringkat

- Tugas Resume EkonomiDokumen8 halamanTugas Resume EkonomiGaby Novita Sari SitorusBelum ada peringkat

- EkonomiDokumen6 halamanEkonomiErvani FebrinaBelum ada peringkat

- Tugas EkonomiDokumen6 halamanTugas EkonomiM. AlGhani sutrisnaBelum ada peringkat

- Lampiran MateriDokumen9 halamanLampiran MateriNaura AzizahBelum ada peringkat

- Kelompok 4 Ekonomi MakroDokumen19 halamanKelompok 4 Ekonomi MakrosmasfikclassBelum ada peringkat

- Ekonomi Moneter Kel.2Dokumen12 halamanEkonomi Moneter Kel.2Zi toinkBelum ada peringkat

- Bab 14 Lembaga Keuangan Bukan BankDokumen17 halamanBab 14 Lembaga Keuangan Bukan Bankreza afriansyahBelum ada peringkat

- Dian Lembaga Keuangan Bank Dan Non BankDokumen5 halamanDian Lembaga Keuangan Bank Dan Non BanksaririskihasibuanBelum ada peringkat

- BAB III PENGANTAR BISNIS. Bentuk-Bentuk Badan UsahaDokumen13 halamanBAB III PENGANTAR BISNIS. Bentuk-Bentuk Badan UsahaShandy Potter100% (5)

- Bumn BumdDokumen3 halamanBumn Bumdpeta grafikaBelum ada peringkat

- Badan Usaha Milik Swasta BumsDokumen7 halamanBadan Usaha Milik Swasta BumsKIRAN KOMPUTERBelum ada peringkat

- Ekonomi X Kd.3.7 & 3.8Dokumen8 halamanEkonomi X Kd.3.7 & 3.8Anastasia SawuBelum ada peringkat

- Bab 3 Bentuk PerusahaanDokumen9 halamanBab 3 Bentuk PerusahaanbbayBelum ada peringkat

- Badan UsahaDokumen13 halamanBadan Usahabhayu_pijarBelum ada peringkat

- Makalah Jenis Badan UsahaDokumen15 halamanMakalah Jenis Badan UsahaMariniBelum ada peringkat

- Modul - 5 - Bumn, BumdDokumen10 halamanModul - 5 - Bumn, BumdRefina Tasari100% (1)

- TGS Keterampilan GabrilDokumen4 halamanTGS Keterampilan GabrilGefrand RendikaBelum ada peringkat

- Makalah Ekonomi PembiayaanDokumen24 halamanMakalah Ekonomi PembiayaanFabia SalsabielBelum ada peringkat

- Lembaga Keuangan Bukan BankDokumen12 halamanLembaga Keuangan Bukan BankRamdhan NurjayantoBelum ada peringkat

- Ringkasan Tentang BUMN & PERBANKANDokumen23 halamanRingkasan Tentang BUMN & PERBANKANAlif WahyudiBelum ada peringkat

- Badan Usaha (Materi)Dokumen18 halamanBadan Usaha (Materi)Rakhmat HidayatBelum ada peringkat

- Bumn Bums BumdDokumen5 halamanBumn Bums BumdMuhammad HasyaBelum ada peringkat

- Makalah Bumn OkeDokumen14 halamanMakalah Bumn Okerezi hariskiBelum ada peringkat

- Lembaga Keuangan BankDokumen11 halamanLembaga Keuangan BankDewi MelaBelum ada peringkat

- Makalah BumnDokumen15 halamanMakalah BumnIcha Mirza ElfSoneshawol50% (2)

- Bumn Dan BumsDokumen5 halamanBumn Dan BumsHd JawaranBelum ada peringkat

- Bank Bmun & Swasta NasionalDokumen9 halamanBank Bmun & Swasta NasionalMuhammad AsharBelum ada peringkat

- Tugas Hk. Lembaga Keuangan ASI NANDA VIONADokumen6 halamanTugas Hk. Lembaga Keuangan ASI NANDA VIONAasinandaviona45Belum ada peringkat

- Materi ModulDokumen39 halamanMateri ModulCAYA PRAMUDITA WULANDARI 1Belum ada peringkat

- MAKALAH BumnDokumen10 halamanMAKALAH BumnadityaBelum ada peringkat

- Resume Dan Study Kasus Lembaga Keuangan IndonesiaDokumen8 halamanResume Dan Study Kasus Lembaga Keuangan IndonesiaWinni DepariBelum ada peringkat

- Jawaban Bank Dan Lembaga PDFDokumen4 halamanJawaban Bank Dan Lembaga PDFHardhika NursantiBelum ada peringkat

- MAKALAH BUMN DAN BUMD DocxDokumen7 halamanMAKALAH BUMN DAN BUMD Docxjopi MaulanaBelum ada peringkat

- BumnDokumen2 halamanBumnHanaasriatulhusnaBelum ada peringkat

- BUMN, BUMD, BUMS, KoperasiDokumen5 halamanBUMN, BUMD, BUMS, KoperasiyumiBelum ada peringkat

- Bumn Bumd Yayasan KoperasiDokumen5 halamanBumn Bumd Yayasan KoperasiAryuniBelum ada peringkat

- LAPORAN Putry Assyfa ADokumen13 halamanLAPORAN Putry Assyfa ABanyuGroup CybernetBelum ada peringkat

- Asmaul Husna PDFDokumen2 halamanAsmaul Husna PDFmilton777794% (18)

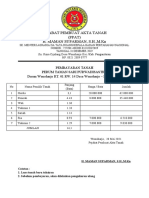

- Pejabat Pembuat Akta TanahDokumen1 halamanPejabat Pembuat Akta TanahBanyuGroup CybernetBelum ada peringkat

- Laporan Kpa - Windi SeptianiDokumen70 halamanLaporan Kpa - Windi SeptianiBanyuGroup CybernetBelum ada peringkat

- Program Bantuan SosialDokumen2 halamanProgram Bantuan SosialBanyuGroup CybernetBelum ada peringkat

- Makalah Phaeophyta Alga CokelatDokumen16 halamanMakalah Phaeophyta Alga CokelatBanyuGroup CybernetBelum ada peringkat

- Cover SMPN 1 PangandaranDokumen1 halamanCover SMPN 1 PangandaranBanyuGroup CybernetBelum ada peringkat

- Makalh SimdiDokumen10 halamanMakalh SimdiBanyuGroup CybernetBelum ada peringkat

- Proposal Rehabilitasi RUTILAHU LPMDokumen6 halamanProposal Rehabilitasi RUTILAHU LPMBanyuGroup CybernetBelum ada peringkat

- Rumah AdatDokumen5 halamanRumah AdatBanyuGroup CybernetBelum ada peringkat

- Makalah Budidaya Ikan LeleDokumen14 halamanMakalah Budidaya Ikan LeleBanyuGroup Cybernet100% (4)

- Proposal Kelompok TernakDokumen61 halamanProposal Kelompok TernakBanyuGroup CybernetBelum ada peringkat

- Munculnya Aliran KalamDokumen4 halamanMunculnya Aliran KalamBanyuGroup CybernetBelum ada peringkat

- Artikel Tarian NusantaraDokumen6 halamanArtikel Tarian NusantaraBanyuGroup CybernetBelum ada peringkat

- Rumah AdatDokumen5 halamanRumah AdatBanyuGroup Cybernet100% (1)

- 02 CovidDokumen13 halaman02 Covidnia orowallaBelum ada peringkat

- Himpunan Nelayan Seluruh Indonesia UndanganDokumen1 halamanHimpunan Nelayan Seluruh Indonesia UndanganBanyuGroup CybernetBelum ada peringkat

- Pemanfaatan Sampah Plastik Demi Menjaga Kestabilan LingkunganDokumen8 halamanPemanfaatan Sampah Plastik Demi Menjaga Kestabilan LingkunganBanyuGroup CybernetBelum ada peringkat

- FotosintesisDokumen5 halamanFotosintesisBanyuGroup CybernetBelum ada peringkat

- Pentingnya Thaharah Dalam Kehidupan Sehari-HariDokumen15 halamanPentingnya Thaharah Dalam Kehidupan Sehari-HariBanyuGroup CybernetBelum ada peringkat

- Ikatan Remaja MasjidDokumen1 halamanIkatan Remaja MasjidBanyuGroup CybernetBelum ada peringkat

- Himpunan Nelayan Seluruh Indonesia UndanganDokumen1 halamanHimpunan Nelayan Seluruh Indonesia UndanganBanyuGroup CybernetBelum ada peringkat

- Hasil SeleksiDokumen2 halamanHasil SeleksiBanyuGroup CybernetBelum ada peringkat

- Makalah Bahasa Indonesia Pengertian Covid-19 Dan Bentuk Partisipasi Dalam Memerangi NyaDokumen10 halamanMakalah Bahasa Indonesia Pengertian Covid-19 Dan Bentuk Partisipasi Dalam Memerangi NyaUly SijabatBelum ada peringkat

- Cover SMPN 1 PangandaranDokumen1 halamanCover SMPN 1 PangandaranBanyuGroup CybernetBelum ada peringkat

- RPP TEMATIK Kelas 2 Tema 5 Smester 1Dokumen5 halamanRPP TEMATIK Kelas 2 Tema 5 Smester 1Fitriani Whirlwinds RahmaBelum ada peringkat

- Laporan Pkwu TerakhirDokumen13 halamanLaporan Pkwu TerakhirBanyuGroup CybernetBelum ada peringkat

- DocumentDokumen2 halamanDocumentBanyuGroup CybernetBelum ada peringkat

- Pkwu Udang MaduDokumen14 halamanPkwu Udang MaduBanyuGroup CybernetBelum ada peringkat

- Struktur Organisasi Pplhi Kabupaten PangandaranDokumen1 halamanStruktur Organisasi Pplhi Kabupaten PangandaranBanyuGroup CybernetBelum ada peringkat