Anda mungkin juga menyukai

- Analisa Harga SatuanDokumen20 halamanAnalisa Harga SatuanAAN SWBelum ada peringkat

- PDEDokumen5 halamanPDETiaBelum ada peringkat

- Siklus Proses Bisnis Pendukung: Buku Besar (General Ledger) Dan Siklus PelaporanDokumen11 halamanSiklus Proses Bisnis Pendukung: Buku Besar (General Ledger) Dan Siklus PelaporanWulandariBelum ada peringkat

- Sia - Case 7.4Dokumen4 halamanSia - Case 7.4andrehensu50% (4)

- Permasalahan Dalam Pengukuran Kinerja PuDokumen2 halamanPermasalahan Dalam Pengukuran Kinerja PuKiki ParamitaBelum ada peringkat

- Resume Tinjauan Pemrosesan Transaksi Dan Sistem Enterprise Resource PlanningDokumen5 halamanResume Tinjauan Pemrosesan Transaksi Dan Sistem Enterprise Resource Planningharuto watanabe0% (1)

- Modul-6 SIA Sistem Pendapatan Penjualan Dan Penerimaan Kas (Bagian-2) REVADokumen63 halamanModul-6 SIA Sistem Pendapatan Penjualan Dan Penerimaan Kas (Bagian-2) REVAJefry HariantoBelum ada peringkat

- Makalah Sistem Informasi Akuntansi PenggajianDokumen12 halamanMakalah Sistem Informasi Akuntansi Penggajianauuhhh0467% (3)

- Soal Sesi 9 Bahasa IndonesiaDokumen63 halamanSoal Sesi 9 Bahasa IndonesiaNurul ChalisaBelum ada peringkat

- Soal Akuntansi ManajemenDokumen4 halamanSoal Akuntansi ManajemenLauraBelum ada peringkat

- Pasar Modal & Lembaga KeuanganDokumen60 halamanPasar Modal & Lembaga KeuanganTiaraBelum ada peringkat

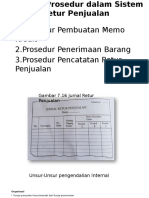

- Jaringan Prosedur Dalam Sistem Retur PenjualanDokumen11 halamanJaringan Prosedur Dalam Sistem Retur PenjualanJuan Utama Batubara100% (1)

- Tugas SIA Sesi 4Dokumen1 halamanTugas SIA Sesi 4Desi RohaetiBelum ada peringkat

- Soal Dan Jawaban Manajemen Jasa BankDokumen10 halamanSoal Dan Jawaban Manajemen Jasa Banknur aini zahraBelum ada peringkat

- Kewirausahaan Edisi 4.bab.4 Jawaban (Nomor 11,12,14)Dokumen4 halamanKewirausahaan Edisi 4.bab.4 Jawaban (Nomor 11,12,14)Utami Pratiwi100% (1)

- Tugas SIA Sesi 9Dokumen1 halamanTugas SIA Sesi 9Desi RohaetiBelum ada peringkat

- Tugas Ke-5 D3 AkunDokumen1 halamanTugas Ke-5 D3 AkunAnisa Siti WahyuniBelum ada peringkat

- Pertanyaan Dan Soal Bab 10Dokumen2 halamanPertanyaan Dan Soal Bab 10Ayu IstaBelum ada peringkat

- Jawaban Pertanyaan AlkDokumen5 halamanJawaban Pertanyaan AlkMonica Bule100% (1)

- Kebutuhan Informasi Dan Proses BisnisDokumen11 halamanKebutuhan Informasi Dan Proses BisnisCanta NandiwardhanaBelum ada peringkat

- Kasus 8 Audit Siklus Persediaan Dan Pergudangan 2, 4 DAN 6Dokumen3 halamanKasus 8 Audit Siklus Persediaan Dan Pergudangan 2, 4 DAN 6Anblue100% (1)

- SIKLUS PRODUKSI by KrismiajiDokumen10 halamanSIKLUS PRODUKSI by KrismiajijuratiBelum ada peringkat

- SA Hal 4-9Dokumen4 halamanSA Hal 4-9sita ayuBelum ada peringkat

- Jawaban BAB 4 SIA Kel B1Dokumen6 halamanJawaban BAB 4 SIA Kel B1MOHAMAD IKSAN ABIDINBelum ada peringkat

- Ringkasan Laporan Akuntan Dan Pengendalian InternDokumen9 halamanRingkasan Laporan Akuntan Dan Pengendalian InternNaila Zhafira100% (1)

- Soal - Simulasi SKPD Ver 05aDokumen4 halamanSoal - Simulasi SKPD Ver 05aNida Yulia100% (2)

- Sia Kelompok 7.fixDokumen18 halamanSia Kelompok 7.fixAdila0% (1)

- Latihan SoalDokumen1 halamanLatihan SoalGisilowati Dian Purnama100% (2)

- Materi Akuntansi Biaya 2Dokumen68 halamanMateri Akuntansi Biaya 2Efriantary Nurdiana75% (4)

- Sistem Informasi AkuntansiDokumen18 halamanSistem Informasi Akuntansifajriatul azizahBelum ada peringkat

- JURNALDokumen21 halamanJURNALDesi Kartika SariBelum ada peringkat

- Bab 15 Siklus Buku Besar Dan PelaporanDokumen35 halamanBab 15 Siklus Buku Besar Dan PelaporanmoncurlsBelum ada peringkat

- Bab 5 Akuntansi MurabahaDokumen45 halamanBab 5 Akuntansi MurabahaMaria Agnes ListiariniBelum ada peringkat

- Penjualan Dengan Kartu KreditDokumen7 halamanPenjualan Dengan Kartu KrediterlanggaherpBelum ada peringkat

- Pertemuan 3 Dan 4Dokumen48 halamanPertemuan 3 Dan 4Aloysius PriambodoBelum ada peringkat

- Akuntansi Perbankan Syariah (Jawaban Soal)Dokumen6 halamanAkuntansi Perbankan Syariah (Jawaban Soal)Rakha Andi WigunaBelum ada peringkat

- Perbedaan Tujuan Dan Laporan Keuangan Akuntansi Syariah Dengan Akuntansi KonvensionalDokumen3 halamanPerbedaan Tujuan Dan Laporan Keuangan Akuntansi Syariah Dengan Akuntansi KonvensionalDana DankerBelum ada peringkat

- 9 Aktpsa IjarahDokumen30 halaman9 Aktpsa IjarahAroma BoldBelum ada peringkat

- Roudhotul Farida Ak20a P.audit (Bab 9)Dokumen3 halamanRoudhotul Farida Ak20a P.audit (Bab 9)ROUDHOTUL FARIDA UBPBelum ada peringkat

- Investasi Jangka PendekDokumen10 halamanInvestasi Jangka PendekKevinBelum ada peringkat

- Akuntansi KliringDokumen13 halamanAkuntansi KliringNoviwinasari29Belum ada peringkat

- Citibank Dan Pengawasan InternalDokumen4 halamanCitibank Dan Pengawasan InternalDi KegelapanBelum ada peringkat

- Sistem Informasi Akuntansi Penjualan TunaiDokumen3 halamanSistem Informasi Akuntansi Penjualan TunaiDinar Rachmawan PutraBelum ada peringkat

- Pengaruh TI Pada SIADokumen21 halamanPengaruh TI Pada SIAkirana anugrah100% (1)

- Bab 2 Audit Terhadap Siklus PendapatanDokumen30 halamanBab 2 Audit Terhadap Siklus PendapatanHerdy Sukma Wardana100% (3)

- Masalah Keamanan Sistem Enkripsi Kunci PublikDokumen2 halamanMasalah Keamanan Sistem Enkripsi Kunci PublikAziz Limonu100% (1)

- Siklus PengeluaranDokumen30 halamanSiklus PengeluaranAlfan FananiBelum ada peringkat

- Tugas - Rekonsiliasi Fiskal Bag.1Dokumen10 halamanTugas - Rekonsiliasi Fiskal Bag.1Rika RiddleBelum ada peringkat

- Tanggung Jawab AuditorDokumen5 halamanTanggung Jawab AuditorbilaBelum ada peringkat

- Tugas Seminar Akuntansi KeuanganDokumen38 halamanTugas Seminar Akuntansi Keuangany4hy4Belum ada peringkat

- Tiga Fungsi Dasar SIA Dalam Siklus PengeluaranDokumen14 halamanTiga Fungsi Dasar SIA Dalam Siklus PengeluaranHARDINI PUTRI0% (1)

- Sistem Kliring SemiotomasiDokumen12 halamanSistem Kliring SemiotomasiHendraBelum ada peringkat

- BAB 3 AKUNTANSI KLIRING - BukuDokumen23 halamanBAB 3 AKUNTANSI KLIRING - Bukuvia safitriBelum ada peringkat

- Akuntansi Dana BankDokumen22 halamanAkuntansi Dana BankAmatasya RizkieBelum ada peringkat

- AKUNTANSI INDUSTRI Bab 7 Penjualan CicilanDokumen26 halamanAKUNTANSI INDUSTRI Bab 7 Penjualan CicilanCandra Leox SiraitBelum ada peringkat

- Tugas SIPI Siklus Proses Bisnis Pendukung Buku Besar Dan PelaporanDokumen24 halamanTugas SIPI Siklus Proses Bisnis Pendukung Buku Besar Dan Pelaporanandresuminh0% (1)

- Uas SIADokumen10 halamanUas SIANiaBelum ada peringkat

- (PDF) Figur 16.1 Diagram Konteks Sistem Buku Besar Dan PelaporanDokumen17 halaman(PDF) Figur 16.1 Diagram Konteks Sistem Buku Besar Dan PelaporanMuhammad FatwawanBelum ada peringkat

- KEL 5-Sistem Buku Besar Dan Pelaporan FixDokumen10 halamanKEL 5-Sistem Buku Besar Dan Pelaporan FixJoshua DawanBelum ada peringkat

- General LedgerDokumen15 halamanGeneral LedgerBinti Shofiatul JannahBelum ada peringkat

- Laporan Penelitian Kelompok 5Dokumen15 halamanLaporan Penelitian Kelompok 5Riri RiskianaBelum ada peringkat

- MAKALAH PSAK 15 INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA - Danny Kusuma Putra Sahara (14130310252) PDFDokumen21 halamanMAKALAH PSAK 15 INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA - Danny Kusuma Putra Sahara (14130310252) PDFAAN SWBelum ada peringkat

- ModulTeks - II. PerekonomianIndDokumen21 halamanModulTeks - II. PerekonomianIndAAN SWBelum ada peringkat

- Makalah Motivasi Mencapai PrestasiDokumen11 halamanMakalah Motivasi Mencapai PrestasiAAN SWBelum ada peringkat

- ModulTeks - II. PerekonomianIndDokumen21 halamanModulTeks - II. PerekonomianIndAAN SWBelum ada peringkat

- Makalah Motivasi Mencapai PrestasiDokumen11 halamanMakalah Motivasi Mencapai PrestasiAAN SWBelum ada peringkat

- Contoh RabDokumen1 halamanContoh RabAAN SWBelum ada peringkat

- PROPOSAL Kota Layak Anak 2Dokumen18 halamanPROPOSAL Kota Layak Anak 2AAN SWBelum ada peringkat