Anda mungkin juga menyukai

- Buku Catatan Materi Uskp ADokumen48 halamanBuku Catatan Materi Uskp AWinata Irwandi DavidBelum ada peringkat

- Pajak DokterDokumen109 halamanPajak DokterEdi HidayatBelum ada peringkat

- S-KUP-003-17-02-Slide Pengisian SPT 1770 SS 2016 Rev 2017 PDFDokumen51 halamanS-KUP-003-17-02-Slide Pengisian SPT 1770 SS 2016 Rev 2017 PDFtony_aquilaniBelum ada peringkat

- 1770 SS Dan 1770 SDokumen31 halaman1770 SS Dan 1770 SRESTAPI DEA PERTIWI AKTBelum ada peringkat

- Slide Pengisian SPT Tahunan 1770-SDokumen65 halamanSlide Pengisian SPT Tahunan 1770-SinyaBelum ada peringkat

- 1770Dokumen45 halaman1770Fitria SuryaBelum ada peringkat

- S-KUP-006-15-00-Slide Pengisian SPT 1770 SS 2015 PDFDokumen52 halamanS-KUP-006-15-00-Slide Pengisian SPT 1770 SS 2015 PDFFaisal RBelum ada peringkat

- S-KUP-003-17-02-Slide Pengisian SPT 1770 SS 2016 Rev 2017Dokumen51 halamanS-KUP-003-17-02-Slide Pengisian SPT 1770 SS 2016 Rev 2017yoviBelum ada peringkat

- SPT Tahunan OP 1770-NormaDokumen36 halamanSPT Tahunan OP 1770-NormakrisBelum ada peringkat

- Bahan Sosialisasi SPT Tahunan PPH OP 1770 S & 1770 SSDokumen58 halamanBahan Sosialisasi SPT Tahunan PPH OP 1770 S & 1770 SSKppkp BangilBelum ada peringkat

- SPT Tahunan Op Ke-1 RevDokumen39 halamanSPT Tahunan Op Ke-1 RevtjitrasherlyBelum ada peringkat

- Ln5-Personal Annual Income TaxDokumen9 halamanLn5-Personal Annual Income Taxsyadza naharaBelum ada peringkat

- Ilustrasi SPT PPH Op 1770 S SsDokumen73 halamanIlustrasi SPT PPH Op 1770 S Ssyasir arvannBelum ada peringkat

- Slide Pengisian SPT Tahunan 1770 SDokumen62 halamanSlide Pengisian SPT Tahunan 1770 SIndra PramanaBelum ada peringkat

- ILustrasi SPT PPH OP 1770 S SS PDFDokumen64 halamanILustrasi SPT PPH OP 1770 S SS PDFeka arisantiBelum ada peringkat

- 2 PerpajakanIIDokumen20 halaman2 PerpajakanIISopian ArdiansyahBelum ada peringkat

- Panduan Pelaporan SPT (Keuangan)Dokumen10 halamanPanduan Pelaporan SPT (Keuangan)Dika ForagesBelum ada peringkat

- NPWP & Pengukuhan PKPDokumen46 halamanNPWP & Pengukuhan PKPKetut GenBelum ada peringkat

- Materi SPT Tahunan WP OpDokumen4 halamanMateri SPT Tahunan WP OpLee ComputerBelum ada peringkat

- PPT5-Personal Annual Income TaxDokumen79 halamanPPT5-Personal Annual Income TaxyohanachristieBelum ada peringkat

- Revisi - Lapor Pajak Bagi Notaris - PPAT - AdvokatDokumen37 halamanRevisi - Lapor Pajak Bagi Notaris - PPAT - Advokatwilly.susantoBelum ada peringkat

- 3 Jenis SPT Tahunan PPH OPDokumen25 halaman3 Jenis SPT Tahunan PPH OPjaga2 new2Belum ada peringkat

- Penghasilan Netto Dan Norma PenghasilanDokumen10 halamanPenghasilan Netto Dan Norma PenghasilanAzi AzhariBelum ada peringkat

- Kuhp & PPH21Dokumen25 halamanKuhp & PPH21Kokar LppiBelum ada peringkat

- PPT 9 - Personal Annual Income Tax ReturnDokumen63 halamanPPT 9 - Personal Annual Income Tax ReturnALVINA GIOVANNI ONG ONGBelum ada peringkat

- TaxationDokumen24 halamanTaxationchristina kawihingBelum ada peringkat

- KD 4 - Surat-Surat Dalam PajakDokumen14 halamanKD 4 - Surat-Surat Dalam PajakwanaBelum ada peringkat

- Slide PPH Pasal 21Dokumen48 halamanSlide PPH Pasal 21putri gitaBelum ada peringkat

- A - Cara Menghitung PTKP 2019 Wajib Pajak Orang Pribadi - KlikpajakDokumen10 halamanA - Cara Menghitung PTKP 2019 Wajib Pajak Orang Pribadi - KlikpajakAshBelum ada peringkat

- PAJAKKDokumen14 halamanPAJAKKIkaaRiskaaBelum ada peringkat

- 06 Pajak Penghasilan UmumDokumen19 halaman06 Pajak Penghasilan UmumWiwiBelum ada peringkat

- 2 Poltek - NPWP & NPPKP (Per-2)Dokumen52 halaman2 Poltek - NPWP & NPPKP (Per-2)Blackcoffe Caffe100% (1)

- Modul Iii PPH 21 Pegawai Tetap (Ok)Dokumen22 halamanModul Iii PPH 21 Pegawai Tetap (Ok)Kosa Imawan100% (1)

- Materi Minggu 1 - PAJAK PENGHASILAN UMUMDokumen10 halamanMateri Minggu 1 - PAJAK PENGHASILAN UMUMDinda FizyBelum ada peringkat

- KD 4 - Surat-Surat Dalam PajakDokumen14 halamanKD 4 - Surat-Surat Dalam PajakJY NoonaBelum ada peringkat

- SPT 1770 UMKM - Rev.2Dokumen43 halamanSPT 1770 UMKM - Rev.2ekupang 2021Belum ada peringkat

- Harmonisasi PajakDokumen26 halamanHarmonisasi PajakrywtfmqxqwBelum ada peringkat

- Ketentuan Umum PerpajakanDokumen33 halamanKetentuan Umum PerpajakanNeni nuraeniBelum ada peringkat

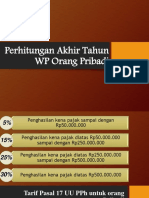

- Perhitungan Akhir Tahun WP Orang PribadiDokumen32 halamanPerhitungan Akhir Tahun WP Orang PribadiOkky Maula100% (1)

- Sesi 8Dokumen21 halamanSesi 8emailojtklatenBelum ada peringkat

- SPT Orng PribadiDokumen9 halamanSPT Orng PribadiRibka RondonuwuBelum ada peringkat

- Belajar Membuat SPT Sendiri BAB IDokumen39 halamanBelajar Membuat SPT Sendiri BAB IwillyBelum ada peringkat

- Slide EFiling 1770SS Dan 1770S 2018Dokumen44 halamanSlide EFiling 1770SS Dan 1770S 2018Hakordia BantulBelum ada peringkat

- SPT Op 1771Dokumen32 halamanSPT Op 1771Muhammad Risky AnandaBelum ada peringkat

- Tarif PajakDokumen6 halamanTarif PajakSilfi Kristin SihombingBelum ada peringkat

- Salin1-Kelompok 1 PPH Orang Pribadi (Ak Perpajakan)Dokumen24 halamanSalin1-Kelompok 1 PPH Orang Pribadi (Ak Perpajakan)ItsmeiksBelum ada peringkat

- Pajak Penghasilan Umum PDFDokumen14 halamanPajak Penghasilan Umum PDFPapa ZolaBelum ada peringkat

- PPH OP - PENGHITUNGAN PAJAK - 2023Dokumen43 halamanPPH OP - PENGHITUNGAN PAJAK - 2023Cindy LrenshaBelum ada peringkat

- Stefanie Edria Jovita 15/377320/EK/20292 Santini Dewi Putri 15/381982/EK/20563 Yohanes Abhista 15/381990/EK/20571 Yuandafi Andikri 15/381991/EK/20572Dokumen88 halamanStefanie Edria Jovita 15/377320/EK/20292 Santini Dewi Putri 15/381982/EK/20563 Yohanes Abhista 15/381990/EK/20571 Yuandafi Andikri 15/381991/EK/20572lalaBelum ada peringkat

- Ilmu PajakDokumen6 halamanIlmu PajaknadiaBelum ada peringkat

- Materi Cerdas Cermat 1Dokumen20 halamanMateri Cerdas Cermat 1Wandi KuswandiBelum ada peringkat

- Slide PPH Orang PribadiDokumen52 halamanSlide PPH Orang PribadialagusBelum ada peringkat

- Pembayaran - PelaporanDokumen39 halamanPembayaran - PelaporanPenyuluh 802Belum ada peringkat

- Akuntansi LanjutanDokumen7 halamanAkuntansi LanjutanIzmi UlfayaniBelum ada peringkat

- PPH Op1Dokumen34 halamanPPH Op1Utami SriiBelum ada peringkat

- Modul Komputer Perpajakan 1 Pta 2013-2014 PDFDokumen57 halamanModul Komputer Perpajakan 1 Pta 2013-2014 PDFdesnadpBelum ada peringkat

- Materi Diklat Bendahara Pengeluaran Angakatan II Perpajakan Bendahara PengeluaranDokumen80 halamanMateri Diklat Bendahara Pengeluaran Angakatan II Perpajakan Bendahara PengeluaranDikbud Kab. BelitungBelum ada peringkat

- 1 - PPH Pasal 21Dokumen101 halaman1 - PPH Pasal 21Melly EkawatiBelum ada peringkat

- KD 3.12 Adm PajakDokumen13 halamanKD 3.12 Adm PajakNur SallamahBelum ada peringkat

- Contoh SPT 1770 S - 2007 - Bayu PDFDokumen6 halamanContoh SPT 1770 S - 2007 - Bayu PDFAlya TirsyahBelum ada peringkat

- File Perpajakan Indonesia PDFDokumen556 halamanFile Perpajakan Indonesia PDFADMIN WARUNG WAKAKA CIBINONGBelum ada peringkat

- Perpajakan IndonesiaDokumen556 halamanPerpajakan IndonesiaADMIN WARUNG WAKAKA CIBINONGBelum ada peringkat

- Pengertian Jurnal UmumDokumen6 halamanPengertian Jurnal UmumADMIN WARUNG WAKAKA CIBINONGBelum ada peringkat

- AkuntasiDokumen6 halamanAkuntasiADMIN WARUNG WAKAKA CIBINONGBelum ada peringkat

- Basic Accounting Dasar - Dasar Akuntansi PDFDokumen46 halamanBasic Accounting Dasar - Dasar Akuntansi PDFRusdi FebriantoBelum ada peringkat