Anda mungkin juga menyukai

- Pajak Pert 14 - Ebenezer Sitanggang - 1402210186Dokumen2 halamanPajak Pert 14 - Ebenezer Sitanggang - 1402210186eben gntgBelum ada peringkat

- Soal PPH OP Ikhwan Akt 4 Reg 23Dokumen10 halamanSoal PPH OP Ikhwan Akt 4 Reg 23Dedy Christian TumanggorBelum ada peringkat

- Latihan Soal PPH Badan M Ilham Al RasyidDokumen5 halamanLatihan Soal PPH Badan M Ilham Al Rasyidintan alifiaputriBelum ada peringkat

- Latihan Soal Minggu 8 Praktika PerpajakanDokumen3 halamanLatihan Soal Minggu 8 Praktika PerpajakanDiah InggriBelum ada peringkat

- Menghitung PPH Pasal 25Dokumen5 halamanMenghitung PPH Pasal 25Elya Azellia Farchan SaputriBelum ada peringkat

- ExerciseSection2 200925 124537Dokumen42 halamanExerciseSection2 200925 124537Siti Hajar AsmawiahBelum ada peringkat

- Tjia, Gleen Theresia - 12030120130200 - PPH 25 WP TertentuDokumen2 halamanTjia, Gleen Theresia - 12030120130200 - PPH 25 WP TertentuTheresia TjiaBelum ada peringkat

- ANGGARAN Piutang., RevisiDokumen5 halamanANGGARAN Piutang., RevisiKang MustopaBelum ada peringkat

- Template Pajak Untuk Tim BPO 2022Dokumen28 halamanTemplate Pajak Untuk Tim BPO 2022andi prastyoBelum ada peringkat

- Jawaban Quiz Minggu 7 - Perpajakan LanjutanDokumen9 halamanJawaban Quiz Minggu 7 - Perpajakan LanjutanNatashya PriskilaBelum ada peringkat

- Contoh Perhitungan Pajak PPH Pasal 21 Tenaga Ahli Terbaru 2018Dokumen8 halamanContoh Perhitungan Pajak PPH Pasal 21 Tenaga Ahli Terbaru 2018Mahmud Tsulatsi100% (1)

- ANGGARAN Piutang., RevisiDokumen7 halamanANGGARAN Piutang., RevisiDiandra OlivianiBelum ada peringkat

- Latihan Week 4Dokumen10 halamanLatihan Week 4p3trusratuanikBelum ada peringkat

- Soal Uts Pemeriksaan PajakDokumen13 halamanSoal Uts Pemeriksaan PajakFarmasi RSUD PademanganBelum ada peringkat

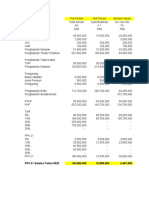

- Laba Rugi Sawit Monthly Report UpdateDokumen9 halamanLaba Rugi Sawit Monthly Report UpdateErich HerlambangBelum ada peringkat

- ANGGARAN Piutang., RevisiDokumen7 halamanANGGARAN Piutang., RevisiRestu Siti Nurjanah100% (1)

- Kunci Jawaban Latihan Kasus 2 Bab I PPH TahunanDokumen4 halamanKunci Jawaban Latihan Kasus 2 Bab I PPH Tahunancintiya.maharani01Belum ada peringkat

- Latihan HRD Part 4 SOALDokumen27 halamanLatihan HRD Part 4 SOALirma febianBelum ada peringkat

- Pajak Penghasilan Pasal 25Dokumen7 halamanPajak Penghasilan Pasal 25Eta LintangBelum ada peringkat

- Latihan PPH Pasal 25Dokumen11 halamanLatihan PPH Pasal 25Barbara Adventia DeasyBelum ada peringkat

- SPT PPH Op 1770 (Yuliana)Dokumen9 halamanSPT PPH Op 1770 (Yuliana)MuhammadIshakBelum ada peringkat

- Trifitria (C1C019024) TUGAS MANDIRIDokumen3 halamanTrifitria (C1C019024) TUGAS MANDIRIMuhammad FaishalBelum ada peringkat

- Elisabet Siregar - Ujian Ak - Perpajakan - Universitas TrisaktiDokumen10 halamanElisabet Siregar - Ujian Ak - Perpajakan - Universitas TrisaktielisabetBelum ada peringkat

- UntitledDokumen3 halamanUntitleddiah paramitaBelum ada peringkat

- Tugas PPH 25Dokumen3 halamanTugas PPH 25Dinda Nur SalsaBelum ada peringkat

- Jawaban Alk Seido BestieDokumen15 halamanJawaban Alk Seido BestieIluk ZhrtluBelum ada peringkat

- Uas PerpajakanDokumen4 halamanUas PerpajakanAkaiBelum ada peringkat

- Betty Rahayu - Latihan Lapkeu Pajak 2021 Sesi 4Dokumen38 halamanBetty Rahayu - Latihan Lapkeu Pajak 2021 Sesi 4Betty RahayuBelum ada peringkat

- Latihan Soal 12Dokumen3 halamanLatihan Soal 12Andrea ZakyBelum ada peringkat

- Soal PPH BadanDokumen3 halamanSoal PPH BadanZaky FirmansyahBelum ada peringkat

- Soal Esai Ujian KomprehensifDokumen7 halamanSoal Esai Ujian KomprehensifShinta OktavianiBelum ada peringkat

- Davi Abdillah AKT 4D TUGAS LATIHAN 1-ALK PDFDokumen6 halamanDavi Abdillah AKT 4D TUGAS LATIHAN 1-ALK PDFDavi AbdillahBelum ada peringkat

- Jawaban Forecast Dan Anggaran PenjualanDokumen3 halamanJawaban Forecast Dan Anggaran PenjualanOktavia Mutiara100% (1)

- 10 - Tugas Menghitung Pajak Penghasilan Orang Pribadi (OP) Dan BadanDokumen4 halaman10 - Tugas Menghitung Pajak Penghasilan Orang Pribadi (OP) Dan BadanAndi Sedana100% (1)

- SOAL UTS Akuntansi Pengantar 2Dokumen7 halamanSOAL UTS Akuntansi Pengantar 2adinda novildaBelum ada peringkat

- PPH Pasal 25 OP (Kosong) - Latihan 4Dokumen1 halamanPPH Pasal 25 OP (Kosong) - Latihan 4Ahmad FauziBelum ada peringkat

- 1penjelasan Praktikum Perpajakan 2023Dokumen19 halaman1penjelasan Praktikum Perpajakan 2023Davi AbdillahBelum ada peringkat

- III. Budget PiutangDokumen18 halamanIII. Budget PiutangAnnisa Gilang RahmaniBelum ada peringkat

- M Fahri Husaini - 5E - TUGAS Pph17Dokumen23 halamanM Fahri Husaini - 5E - TUGAS Pph17Muhamad fahri husainiBelum ada peringkat

- Soal QUIZ Genap 2019 - 20Dokumen4 halamanSoal QUIZ Genap 2019 - 20Sidqi AlbaihaqiBelum ada peringkat

- PPh-25Dokumen53 halamanPPh-25Prisyl PBelum ada peringkat

- Soal Latihan Accounting BusinessDokumen4 halamanSoal Latihan Accounting BusinessfebrianiasriBelum ada peringkat

- Jawaban Latihan CHP 18Dokumen4 halamanJawaban Latihan CHP 18Aldi AlBelum ada peringkat

- PROPOSAL Bengkel MotorDokumen8 halamanPROPOSAL Bengkel MotorMohammad JalilBelum ada peringkat

- Soal Uts Budgeting 22Dokumen33 halamanSoal Uts Budgeting 22Miranda Claransia Sinaga WBIBelum ada peringkat

- Tugas Pengantar AkuntansiDokumen4 halamanTugas Pengantar AkuntansiHendra Tri WibowoBelum ada peringkat

- Akuntansi EryDokumen7 halamanAkuntansi EryAriesta Fransisco RatuBelum ada peringkat

- Contoh Laporan Keuangan 2022Dokumen8 halamanContoh Laporan Keuangan 2022Norman Saleh100% (1)

- New Microsoft Excel WorksheetDokumen4 halamanNew Microsoft Excel WorksheetConan BraziaBelum ada peringkat

- Tugas Pertemuan 5Dokumen6 halamanTugas Pertemuan 5Ardian Shaleh SiregarBelum ada peringkat

- Ujian Portofolio Siap Menjadi Hari StaffDokumen10 halamanUjian Portofolio Siap Menjadi Hari Staffmochamad hasanBelum ada peringkat

- Pajak Amelia S-19350313Dokumen2 halamanPajak Amelia S-19350313Amelia Salsabila EkasariBelum ada peringkat

- Teti (1893141082) Tugas PerpajakanDokumen7 halamanTeti (1893141082) Tugas PerpajakanJennie jinniBelum ada peringkat

- Tugas Manajemen FarmasiDokumen5 halamanTugas Manajemen Farmasilossy aniBelum ada peringkat

- LATIHAN - JURNAL - UMUM - Ary PrasetyoDokumen5 halamanLATIHAN - JURNAL - UMUM - Ary PrasetyoAry CahyonoBelum ada peringkat

- Form Report Sales Retail Multi LISA 20 Mei - 27 Mei 2022Dokumen51 halamanForm Report Sales Retail Multi LISA 20 Mei - 27 Mei 2022Lisa widiaBelum ada peringkat

- Uas PenganggaranDokumen5 halamanUas PenganggaranAmalia Ramadhani MentariBelum ada peringkat

- PPH 21 Selama Tahun 2022 140,560,000 15,555,000 4,467,500Dokumen5 halamanPPH 21 Selama Tahun 2022 140,560,000 15,555,000 4,467,500RobyBelum ada peringkat

- Tahap 1 KASUS Pengayaan Menghitung PPh21Dokumen32 halamanTahap 1 KASUS Pengayaan Menghitung PPh21lrahmah546Belum ada peringkat

- Paper K-9 Pelaporan Hasil Audit Dan Tindak Lanjut Audit InternalDokumen22 halamanPaper K-9 Pelaporan Hasil Audit Dan Tindak Lanjut Audit InternalEnzaaBelum ada peringkat

- Permen MG 12Dokumen29 halamanPermen MG 12Diah InggriBelum ada peringkat

- Seminar Pajak - Proposal Skripsi - Kelompok 9Dokumen21 halamanSeminar Pajak - Proposal Skripsi - Kelompok 9Diah InggriBelum ada peringkat

- 11.bab IiiDokumen21 halaman11.bab IiiDiah InggriBelum ada peringkat

- Permen Bab 12-15Dokumen35 halamanPermen Bab 12-15Diah InggriBelum ada peringkat

- Permen MG 12Dokumen29 halamanPermen MG 12Diah InggriBelum ada peringkat

- Perpajakan Internasional - Minggu 3 4Dokumen23 halamanPerpajakan Internasional - Minggu 3 4Diah InggriBelum ada peringkat

- Bahan Kuliah PPH Pasal 24 - Revisi Feb 20Dokumen4 halamanBahan Kuliah PPH Pasal 24 - Revisi Feb 20Vivie LianaBelum ada peringkat

- Jurnal Tata Kelola AudittDokumen5 halamanJurnal Tata Kelola AudittDiah InggriBelum ada peringkat

- 17 Assignment Likuiasi Dan Reorganisasi KorporasiDokumen1 halaman17 Assignment Likuiasi Dan Reorganisasi KorporasiDiah InggriBelum ada peringkat

- 16 Assignment Pertemuan Ke 10 Tanggal 21 April 2020Dokumen1 halaman16 Assignment Pertemuan Ke 10 Tanggal 21 April 2020Diah InggriBelum ada peringkat

- SAPDokumen5 halamanSAPDiah InggriBelum ada peringkat

- Laporan Internal AuditorDokumen3 halamanLaporan Internal Auditorgenius_blue73% (22)

- 97 60544 1 10 20170616Dokumen30 halaman97 60544 1 10 20170616Diah InggriBelum ada peringkat

- Latihan Soal Dan PR Minggu 1Dokumen2 halamanLatihan Soal Dan PR Minggu 1Diah InggriBelum ada peringkat

- Seminar Perpajakan - Minggu 1Dokumen25 halamanSeminar Perpajakan - Minggu 1Diah InggriBelum ada peringkat

- PPH 25Dokumen7 halamanPPH 25Diah InggriBelum ada peringkat

- Bab 3 Kelompok 3Dokumen28 halamanBab 3 Kelompok 3Diah InggriBelum ada peringkat

- Diah Inggria R. - Tugas MG 1 - Seminar Perpajakan - ADokumen3 halamanDiah Inggria R. - Tugas MG 1 - Seminar Perpajakan - ADiah InggriBelum ada peringkat

- PPH 25Dokumen7 halamanPPH 25Diah InggriBelum ada peringkat

- PPH 25Dokumen7 halamanPPH 25Diah InggriBelum ada peringkat

- Jawaban Latihan & PR Praktika Pajak Minggu Ke 8-Diah Inggria-37170243Dokumen5 halamanJawaban Latihan & PR Praktika Pajak Minggu Ke 8-Diah Inggria-37170243Diah InggriBelum ada peringkat

- Jawaban Latihan Soal Dan PR Minggu 1 - Seminar PerpajakanDokumen6 halamanJawaban Latihan Soal Dan PR Minggu 1 - Seminar PerpajakanDiah Inggri100% (1)

- Tugas APSDokumen3 halamanTugas APSDiah InggriBelum ada peringkat

- Resume Bab 1 & 2 Kelompok 3Dokumen9 halamanResume Bab 1 & 2 Kelompok 3Diah InggriBelum ada peringkat

- Makalah Sia AkhirDokumen14 halamanMakalah Sia AkhirDiah InggriBelum ada peringkat

- Akuntansi Management 2Dokumen10 halamanAkuntansi Management 2Diah InggriBelum ada peringkat

- Makalah Siklus Pengeluaran Pembelian FixDokumen21 halamanMakalah Siklus Pengeluaran Pembelian FixAgustina Isviandari100% (11)