Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Pengakuan PendapatanDokumen11 halamanPengakuan PendapatanWilda WahdaniBelum ada peringkat

- Soal Jawaban GENAP Teori BAB 8 - PENDAPATANDokumen9 halamanSoal Jawaban GENAP Teori BAB 8 - PENDAPATANazkia firlyBelum ada peringkat

- Revenue Recognition (Pengakuan Pendapatan)Dokumen24 halamanRevenue Recognition (Pengakuan Pendapatan)SaepiBelum ada peringkat

- Ak - Keu 14Dokumen6 halamanAk - Keu 14Dede PrasetyaBelum ada peringkat

- Tugas Bab 10Dokumen5 halamanTugas Bab 10trisnaya rismanBelum ada peringkat

- StelselDokumen6 halamanStelselcalvin sijabatBelum ada peringkat

- AKM 2 PendapatanDokumen7 halamanAKM 2 PendapatanFebri MonikaBelum ada peringkat

- Pendapatan Part 2Dokumen7 halamanPendapatan Part 2Nurul UswahBelum ada peringkat

- Pengertian Pendapatan Dan Prinsip Pengakuan PendapatanDokumen8 halamanPengertian Pendapatan Dan Prinsip Pengakuan PendapatanPRATIWI TRI UTARIBelum ada peringkat

- AKM2 - Pengakuan PendapatanDokumen11 halamanAKM2 - Pengakuan PendapatanAzakia 103Belum ada peringkat

- FD Week 4 ASMEDokumen3 halamanFD Week 4 ASMEDinayanti FaridaBelum ada peringkat

- Presentasi AKMDokumen28 halamanPresentasi AKMIka Naili FauziyahBelum ada peringkat

- Kelompok 8 Revenue and SalesDokumen37 halamanKelompok 8 Revenue and SalesHeru HermawanBelum ada peringkat

- Resume 7 - Tiara Ayu Agustin - 193209061 - AK 4DDokumen7 halamanResume 7 - Tiara Ayu Agustin - 193209061 - AK 4DBayu Sumber AbadiBelum ada peringkat

- Jawaban Forum 8 Teori Akuntansi (Fajar Kurniawan-43217210036)Dokumen6 halamanJawaban Forum 8 Teori Akuntansi (Fajar Kurniawan-43217210036)Caroline Hadi MassangBelum ada peringkat

- Penda Pat AnDokumen31 halamanPenda Pat Anislamiyatid03Belum ada peringkat

- PSAK 23 PENDAPATANrevDokumen20 halamanPSAK 23 PENDAPATANrevnuynuy94Belum ada peringkat

- Review Artikel 3Dokumen10 halamanReview Artikel 3Titik KHBelum ada peringkat

- Pelaporan KorporatDokumen32 halamanPelaporan Korporatrendri rahardianBelum ada peringkat

- Definisi PendapatanDokumen8 halamanDefinisi PendapatanCholifah Husti LailaBelum ada peringkat

- PendapatanDokumen18 halamanPendapatanJanuari SilviBelum ada peringkat

- Makalah Pendapatan, Kebijakan Dan Estimasi - Elga Nurhikmah - 55517120048 R1Dokumen37 halamanMakalah Pendapatan, Kebijakan Dan Estimasi - Elga Nurhikmah - 55517120048 R1ElgaNurhikmahBelum ada peringkat

- AKM 1 Ch.7Dokumen3 halamanAKM 1 Ch.7Istiqlal RamadhanBelum ada peringkat

- Soal and Jawaban GENAP Teori BAB 8 PENDADokumen9 halamanSoal and Jawaban GENAP Teori BAB 8 PENDANur HayatiBelum ada peringkat

- Pendapatan Jasa KonstruksiDokumen7 halamanPendapatan Jasa KonstruksiAyu DevaBelum ada peringkat

- Pengakuan PendapatanDokumen24 halamanPengakuan PendapatanWAHYU SUMANJAYABelum ada peringkat

- Akuntansi Keuangan "Pengakuan Pendapatan"Dokumen4 halamanAkuntansi Keuangan "Pengakuan Pendapatan"Angela SweetBelum ada peringkat

- Bab 5 Genap Konsep Pendapatan, Teori Akuntansi, Konsep PendapatanDokumen3 halamanBab 5 Genap Konsep Pendapatan, Teori Akuntansi, Konsep PendapatannoviaBelum ada peringkat

- RMK Revenue RecognitionDokumen8 halamanRMK Revenue RecognitionEndy Mulyo PrastyoBelum ada peringkat

- Aulia Banafsha S (2003011021) - Pengakuan PendapatanDokumen4 halamanAulia Banafsha S (2003011021) - Pengakuan PendapatanAulia Banafsha SafiraBelum ada peringkat

- RMK CH 18 FixDokumen5 halamanRMK CH 18 FixfiarBelum ada peringkat

- Pengakuan Pendapatan Kontrak (21-6-22)Dokumen7 halamanPengakuan Pendapatan Kontrak (21-6-22)Fiishop IdBelum ada peringkat

- Psak 8 Psak 23Dokumen7 halamanPsak 8 Psak 23Agus PurnaBelum ada peringkat

- Chapter 18 Akuntansi IntermediateDokumen7 halamanChapter 18 Akuntansi IntermediatebrigitiwiBelum ada peringkat

- Makalah AKM2 - Inong Sapitri - B1031201031Dokumen10 halamanMakalah AKM2 - Inong Sapitri - B1031201031INONG SAPITRIBelum ada peringkat

- Resume Akuntansi PendapatanDokumen10 halamanResume Akuntansi PendapatanputriandrianidocBelum ada peringkat

- Chapter 18Dokumen29 halamanChapter 18dinar karimBelum ada peringkat

- Pendapatan AKM 2 BaruDokumen28 halamanPendapatan AKM 2 Barusintia sariBelum ada peringkat

- Bab 5 Ganjil Konsep Pendapatan Teori Akt Ganjil GanjilDokumen7 halamanBab 5 Ganjil Konsep Pendapatan Teori Akt Ganjil Ganjilnovia100% (1)

- Bab 17 PENDAPATANDokumen73 halamanBab 17 PENDAPATANCahayu Arum100% (2)

- 13 PendapatanDokumen22 halaman13 PendapatanRahma OfficialBelum ada peringkat

- Kelompok 2 - Resume Pertemuan 11 - Konsep PendapatanDokumen8 halamanKelompok 2 - Resume Pertemuan 11 - Konsep PendapatanAhzan WaladiBelum ada peringkat

- Bab 6 Ak IiDokumen9 halamanBab 6 Ak IiHady PutraBelum ada peringkat

- Tugas Pengantar Akuntansi: Fakultas Ekonomi Jurusan Akuntansi Universitas TerbukaDokumen7 halamanTugas Pengantar Akuntansi: Fakultas Ekonomi Jurusan Akuntansi Universitas TerbukaSAHARAHBelum ada peringkat

- Tugas Teori Akuntansi - Konsep PendapatanDokumen3 halamanTugas Teori Akuntansi - Konsep PendapatanSyifa HudriyahBelum ada peringkat

- Jenis PiutangDokumen7 halamanJenis PiutangNurulnajiah UtamiBelum ada peringkat

- Ta 16-12-2023 Kel 7Dokumen11 halamanTa 16-12-2023 Kel 72020116008Belum ada peringkat

- Bab 8 - PendanDokumen5 halamanBab 8 - PendanAyu AdeBelum ada peringkat

- Ringkasan - BAB 10-Kel.8Dokumen4 halamanRingkasan - BAB 10-Kel.8Tri MurtiBelum ada peringkat

- Tugas Resume Teori Akuntansi Week 11 PDFDokumen3 halamanTugas Resume Teori Akuntansi Week 11 PDFangesthyBelum ada peringkat

- Materi PSAK 23Dokumen5 halamanMateri PSAK 23Shafa Athania MuldayantiBelum ada peringkat

- Pengakuan PendapatanDokumen10 halamanPengakuan PendapatanRaden FernandoBelum ada peringkat

- Ringkasan Uas Ta RichesDokumen32 halamanRingkasan Uas Ta RichesGan NingBelum ada peringkat

- 4.2 Pengakuan PiutangDokumen13 halaman4.2 Pengakuan PiutangMutiara TMBelum ada peringkat

- Rangkuman Ch3 PA1Dokumen7 halamanRangkuman Ch3 PA1Anisha FeraWsBelum ada peringkat

- Konsep Laba Teori AkuntansiDokumen21 halamanKonsep Laba Teori AkuntansiKarinaBelum ada peringkat

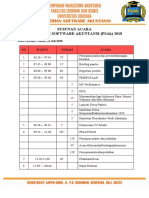

- SUSUNAN ACARA PSAK (Plan D) Hasil Revisi IIDokumen2 halamanSUSUNAN ACARA PSAK (Plan D) Hasil Revisi IIAndy SuarnaBelum ada peringkat

- ReformasiokokDokumen18 halamanReformasiokokAndy SuarnaBelum ada peringkat

- Buku Panduan BSM 2018Dokumen45 halamanBuku Panduan BSM 2018Andy SuarnaBelum ada peringkat

- RAB PSAk 2018Dokumen2 halamanRAB PSAk 2018Andy SuarnaBelum ada peringkat

- Contoh Tugas Dari Udayana, Menggapai Mimpi PDFDokumen2 halamanContoh Tugas Dari Udayana, Menggapai Mimpi PDFJessy ChantikaBelum ada peringkat

- Contoh Tugas Indonesia TersenyumDokumen2 halamanContoh Tugas Indonesia TersenyumkharismaBelum ada peringkat

- Contoh Tugas Pendidikan Hak Anak Bangsa PDFDokumen2 halamanContoh Tugas Pendidikan Hak Anak Bangsa PDFSagung DyahBelum ada peringkat

- Akuntansi BiayaDokumen4 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Akuntansi BiayaDokumen4 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Proposal Harmonite 2019Dokumen20 halamanProposal Harmonite 2019Andy SuarnaBelum ada peringkat

- Akuntansi BiayaDokumen4 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Akuntansi BiayaDokumen3 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Akuntansi BiayaDokumen5 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Akuntansi BiayaDokumen3 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Akuntansi BiayaDokumen4 halamanAkuntansi BiayaAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen1 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen5 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen1 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen1 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen5 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen4 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen5 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Salinan Peraturan Otoritas Jasa Keuangan Nomor 33 /pojk.04/2014Dokumen21 halamanSalinan Peraturan Otoritas Jasa Keuangan Nomor 33 /pojk.04/2014Yollanda KristinaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen1 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen1 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen1 halamanSistem Informasi AkuntansiAndy SuarnaBelum ada peringkat

- RMK Pertemuan Xiii - No Absen 14 - Kelas Eka 323 (B2)Dokumen11 halamanRMK Pertemuan Xiii - No Absen 14 - Kelas Eka 323 (B2)Andy SuarnaBelum ada peringkat

- RMK Pertemuan Xi - No Absen 14 - Kelas Eka 323 (B2)Dokumen10 halamanRMK Pertemuan Xi - No Absen 14 - Kelas Eka 323 (B2)Andy SuarnaBelum ada peringkat

- Risma AkberDokumen2 halamanRisma AkberAndy SuarnaBelum ada peringkat

- Sal - Pojk Tata KelolaDokumen39 halamanSal - Pojk Tata KelolaIsmail FwBelum ada peringkat