Anda mungkin juga menyukai

- PPh21SoalDokumen7 halamanPPh21SoalChristineBelum ada peringkat

- Soal - Contoh Perhitungan PPH 21Dokumen12 halamanSoal - Contoh Perhitungan PPH 21Vania WahyuningtyasBelum ada peringkat

- PPh 21 untuk Pegawai TetapDokumen34 halamanPPh 21 untuk Pegawai TetapNur RahmadhonaBelum ada peringkat

- PPh PASAL 21Dokumen13 halamanPPh PASAL 21mriyadh.muzakki100% (1)

- Contoh Soal PPH Pasal 21 TerbaruDokumen32 halamanContoh Soal PPH Pasal 21 TerbaruIswanto Gaul100% (6)

- Contoh-Contoh SoaL PPH Pasal 21Dokumen20 halamanContoh-Contoh SoaL PPH Pasal 21Kristya WidyaBelum ada peringkat

- Online Perhitungan PPH 21Dokumen13 halamanOnline Perhitungan PPH 21Sri RahayuBelum ada peringkat

- Catetan PajakDokumen12 halamanCatetan PajakArief JuliandriBelum ada peringkat

- 013 Perhit Jasa ProduksiDokumen5 halaman013 Perhit Jasa ProduksiFebri Jaya & Jemmy EdiBelum ada peringkat

- PPh21-ContohSoalDokumen3 halamanPPh21-ContohSoalniningBelum ada peringkat

- 01soal PPH Pasal 21 S.D. PPH Pasal 26 by LE 2021Dokumen22 halaman01soal PPH Pasal 21 S.D. PPH Pasal 26 by LE 2021Sabrinaharda100% (1)

- Soal LATIHAN PPH 21 I-IIDokumen2 halamanSoal LATIHAN PPH 21 I-IIrahmawati jazilahqBelum ada peringkat

- PPH Pasal 21Dokumen11 halamanPPH Pasal 21Wandi KuswandiBelum ada peringkat

- Soal PPH 21Dokumen4 halamanSoal PPH 21Vita Dwi SetyaningsihBelum ada peringkat

- PPh Pasal 21 Soal LatihanDokumen8 halamanPPh Pasal 21 Soal Latihanzf1370Belum ada peringkat

- Soal Pajak PusDokumen2 halamanSoal Pajak PusCdr OlhanBelum ada peringkat

- PPh Pasal 21 untuk beberapa kasus pegawai tetapDokumen4 halamanPPh Pasal 21 untuk beberapa kasus pegawai tetapmasayu gandasariBelum ada peringkat

- Kuis PPh 1Dokumen1 halamanKuis PPh 1DekabernaBelum ada peringkat

- Petunjuk Dan Contoh PPH Pasal 21Dokumen40 halamanPetunjuk Dan Contoh PPH Pasal 21Frengki Pratama100% (1)

- Soal Hitungan PPH 21Dokumen1 halamanSoal Hitungan PPH 21Siska AmeliaBelum ada peringkat

- PPH 21-PraktikumDokumen3 halamanPPH 21-PraktikumAiny HidayantiBelum ada peringkat

- PPh21Dokumen2 halamanPPh21Risma Sugiarti RismaBelum ada peringkat

- PPH21 PENGHASILANDokumen4 halamanPPH21 PENGHASILANRefi Muhammad SyafeiBelum ada peringkat

- PPh Pasal 21 Pertemuan 3Dokumen3 halamanPPh Pasal 21 Pertemuan 3Noni NurhapitaBelum ada peringkat

- LATIHAN SOAL PPH PASAL 21 (Edit)Dokumen1 halamanLATIHAN SOAL PPH PASAL 21 (Edit)Deviola Karina0% (1)

- Soal LatihanDokumen2 halamanSoal Latihanokta7373Belum ada peringkat

- PPh ImporDokumen13 halamanPPh ImporfebrianiasriBelum ada peringkat

- Soal Tugas Lab Perpajakan 2019Dokumen2 halamanSoal Tugas Lab Perpajakan 2019Isma NurohmanBelum ada peringkat

- Contoh perhitungan PPh Pasal 21 pegawai baru yang mulai bekerja pertengahan tahunDokumen33 halamanContoh perhitungan PPh Pasal 21 pegawai baru yang mulai bekerja pertengahan tahunDiana FransiskaBelum ada peringkat

- PPH 21Dokumen1 halamanPPH 21Marsela Diaz0% (2)

- PPH 21Dokumen1 halamanPPH 21Hrd StiBelum ada peringkat

- PPh21_PegawaiTetapDokumen1 halamanPPh21_PegawaiTetapSurya WibawaBelum ada peringkat

- Soal Pajak Penghasilan Pasal 21Dokumen6 halamanSoal Pajak Penghasilan Pasal 21Bagja GumelarBelum ada peringkat

- Contoh Penghitungan PPH Pasal 21Dokumen2 halamanContoh Penghitungan PPH Pasal 21nanda_nandila_695148Belum ada peringkat

- PPH21_PEGTEDokumen19 halamanPPH21_PEGTEFanny Widya Nur AmaliaBelum ada peringkat

- Tugas PPH 21Dokumen2 halamanTugas PPH 21AYUNING TYAS SYIFAUS SYAUQIAH AkuntansiBelum ada peringkat

- Tugas Perpajakan IIDokumen2 halamanTugas Perpajakan IIFadila LufitaBelum ada peringkat

- PPh21 PT PrimaDokumen3 halamanPPh21 PT PrimaVirda ErmandaBelum ada peringkat

- Soal PPH 21 UtsDokumen48 halamanSoal PPH 21 UtslathifahBelum ada peringkat

- PPh21Dokumen120 halamanPPh21Rudi HartonoBelum ada peringkat

- PPH21Dokumen63 halamanPPH21Endang EndlestariBelum ada peringkat

- Cara Penghitungan PPH Pasal 21 TerbaruDokumen9 halamanCara Penghitungan PPH Pasal 21 TerbaruWahyu SutopoBelum ada peringkat

- Tugas Ke-2 - PPH 21Dokumen4 halamanTugas Ke-2 - PPH 21anya annisaBelum ada peringkat

- Modul PPH 21Dokumen29 halamanModul PPH 21muhammad hendraBelum ada peringkat

- PPH 21 SoalDokumen2 halamanPPH 21 SoalMustika JuwantikBelum ada peringkat

- PajakDokumen7 halamanPajakSeptian100% (1)

- Tugas Rutin Pertemuan 6Dokumen15 halamanTugas Rutin Pertemuan 6Aurel NababanBelum ada peringkat

- Penghitungan PPH 21 Penghasilan Pegawai TetapDokumen7 halamanPenghitungan PPH 21 Penghasilan Pegawai Tetapicih karolin bin stephenBelum ada peringkat

- PPH21Dokumen2 halamanPPH21Alexandra Ping HeangBelum ada peringkat

- PPH Ps. 21. Karyawati, Bonus, Pensiun Dan RapelDokumen15 halamanPPH Ps. 21. Karyawati, Bonus, Pensiun Dan RapelDramaKorea Subtitle IndonesiaBelum ada peringkat

- Latihan Soal PPH 21Dokumen1 halamanLatihan Soal PPH 21Abigail GrayBelum ada peringkat

- PPH 21 Bukan Pegawai TetapDokumen10 halamanPPH 21 Bukan Pegawai TetapPuspa AnjaniBelum ada peringkat

- Ikha Hapsari PPh21Dokumen1 halamanIkha Hapsari PPh21Anwar HarisBelum ada peringkat

- TUGAS PERPAJAKAN MINGGU 10Dokumen2 halamanTUGAS PERPAJAKAN MINGGU 10niluh yamadaBelum ada peringkat

- Tugas 5 - Latihan Soal PPH 21 - Berkelompok 3 OrangDokumen2 halamanTugas 5 - Latihan Soal PPH 21 - Berkelompok 3 OrangFirda Rizky AnnisaBelum ada peringkat

- Latihan PPH 21 Non Pegawai TetapDokumen1 halamanLatihan PPH 21 Non Pegawai TetapShella Rizqon SalbiahBelum ada peringkat

- LATIHAN SOAL PPH 21 DAN 22Dokumen5 halamanLATIHAN SOAL PPH 21 DAN 22Muhammad JaelaniBelum ada peringkat

- Stie Mikroskil Aulia Rahmi Syifa 188110849 1Dokumen10 halamanStie Mikroskil Aulia Rahmi Syifa 188110849 1SyifaBelum ada peringkat

- Soal UTS 4 Sore Mie Mie PerpajakanDokumen1 halamanSoal UTS 4 Sore Mie Mie PerpajakanSyifaBelum ada peringkat

- Tugas PPH Pasal 24Dokumen1 halamanTugas PPH Pasal 24SyifaBelum ada peringkat

- Soal UTS-4-Sore-Mie Mie-PerpajakanDokumen1 halamanSoal UTS-4-Sore-Mie Mie-PerpajakanSyifaBelum ada peringkat

- Tugas PPH 25 Dan PPH 26Dokumen1 halamanTugas PPH 25 Dan PPH 26SyifaBelum ada peringkat

- 102 PMK.010 2016perDokumen4 halaman102 PMK.010 2016perPenerbit AlmahiraBelum ada peringkat

- Kuis Praktek Sebelum UtsDokumen3 halamanKuis Praktek Sebelum UtsSyifaBelum ada peringkat

- Worksheet-Week 15Dokumen9 halamanWorksheet-Week 15SyifaBelum ada peringkat

- 102 PMK.010 2016perDokumen4 halaman102 PMK.010 2016perPenerbit AlmahiraBelum ada peringkat

- AuliaRahmiSyifa AKBSore TugasOnlineLearning6 PDFDokumen1 halamanAuliaRahmiSyifa AKBSore TugasOnlineLearning6 PDFSyifaBelum ada peringkat

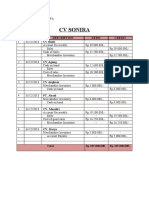

- Informasi Keuangan CV SoniraDokumen2 halamanInformasi Keuangan CV SoniraSyifaBelum ada peringkat

- AuliaRahmiSyifa AKBSore TugasOnlineLearning6 PDFDokumen1 halamanAuliaRahmiSyifa AKBSore TugasOnlineLearning6 PDFSyifaBelum ada peringkat