Anda mungkin juga menyukai

- Tugas MK 1.reniDokumen5 halamanTugas MK 1.reniReniBelum ada peringkat

- Quis Manajemen KeuanganDokumen19 halamanQuis Manajemen KeuanganIrLlin DayBelum ada peringkat

- Analisa RasioDokumen19 halamanAnalisa RasioYoga SwaraBelum ada peringkat

- Analisis Rasio PT Aneka Tambang 2019-2020Dokumen5 halamanAnalisis Rasio PT Aneka Tambang 2019-2020aida anumBelum ada peringkat

- Rasio PT NestleDokumen12 halamanRasio PT Nestlefebry handayani100% (2)

- Contoh Soal Perlakuan PPH 21 Bagi Program BPJSDokumen6 halamanContoh Soal Perlakuan PPH 21 Bagi Program BPJSfuji sampan sujanaBelum ada peringkat

- Analisis Laporan Keuangan, Analisis Common-Size, Dan Analisis Du PontDokumen14 halamanAnalisis Laporan Keuangan, Analisis Common-Size, Dan Analisis Du PontIntan Permata Sari0% (1)

- Andrianto B1031171019 - UTS Analisis Laporan Keuangan (PT Tiga Pilar Sejahtera Food TBK)Dokumen15 halamanAndrianto B1031171019 - UTS Analisis Laporan Keuangan (PT Tiga Pilar Sejahtera Food TBK)andriantoBelum ada peringkat

- AFIFAH AMELIA - 1707619076 - Persekutuan LanjutanDokumen8 halamanAFIFAH AMELIA - 1707619076 - Persekutuan LanjutanAfifah AmeliaBelum ada peringkat

- ALK Valuation PT Waskita KaryaDokumen8 halamanALK Valuation PT Waskita KaryaLailaturRahmiBelum ada peringkat

- Dwi Nanda Rachmayanti - 1900111Dokumen16 halamanDwi Nanda Rachmayanti - 1900111dwinandarachmayantiBelum ada peringkat

- 0 - Tugas Uts SaikDokumen28 halaman0 - Tugas Uts SaikCrosslifeBelum ada peringkat

- Bab 1 Perbedaan AkuntansiDokumen12 halamanBab 1 Perbedaan AkuntansiSiti KhanifahBelum ada peringkat

- ALK Week 4Dokumen11 halamanALK Week 4Adinda Eldy Putri MaghfuridaBelum ada peringkat

- PT Humpus Intermode NELIDokumen15 halamanPT Humpus Intermode NELIneli zakiyyatun nufusBelum ada peringkat

- Tugas 2 Analisis Infromasi Keuangan Komang Dewi Mulyani 031190016Dokumen7 halamanTugas 2 Analisis Infromasi Keuangan Komang Dewi Mulyani 031190016kirigata adinataBelum ada peringkat

- Analisis Rasio Keuangan - Lilik Bayyinah - 2102020021Dokumen5 halamanAnalisis Rasio Keuangan - Lilik Bayyinah - 2102020021Lilik BayyinahBelum ada peringkat

- Aktiva TetapDokumen7 halamanAktiva TetapNisa ErdilaBelum ada peringkat

- Laporan Keuangan Putri WidiastutiDokumen10 halamanLaporan Keuangan Putri WidiastutiPutri WaaBelum ada peringkat

- Tugas AyuDokumen3 halamanTugas Ayuayu pradnyani100% (1)

- Tugas Manajemen KeuanganDokumen6 halamanTugas Manajemen KeuanganA- FLOREN SIABelum ada peringkat

- Kelompok 6Dokumen23 halamanKelompok 6Putri ayudiaBelum ada peringkat

- Dea Isnaini ADokumen17 halamanDea Isnaini AIndah NkBelum ada peringkat

- Kelompok 6 - tm04 - Rasio Likuiditas & SolvabilitasDokumen11 halamanKelompok 6 - tm04 - Rasio Likuiditas & SolvabilitasDeny WibowoBelum ada peringkat

- Bab IvDokumen10 halamanBab Ivmartogi rofika mayani situmorangBelum ada peringkat

- RMK 3 KLP 7Dokumen17 halamanRMK 3 KLP 7raennitaBelum ada peringkat

- Tugas 1 Lab. AuditingDokumen6 halamanTugas 1 Lab. AuditingNINIK DWI HARIYANTIBelum ada peringkat

- Analisis InvestasiDokumen3 halamanAnalisis InvestasiEka ShelciliaBelum ada peringkat

- Analisis Rasio Keuangan PT UNILEVERDokumen8 halamanAnalisis Rasio Keuangan PT UNILEVERAndiSri Wafiq Azizah RidwanBelum ada peringkat

- Perbankan DasarDokumen8 halamanPerbankan DasarDea Fitria100% (2)

- Lap KeuDokumen5 halamanLap KeuSifa Nur OktafiaBelum ada peringkat

- KUIS PRA UAS PRAKTIK PERPAJAKAN S1 AK - Kelas O 2020Dokumen4 halamanKUIS PRA UAS PRAKTIK PERPAJAKAN S1 AK - Kelas O 2020Nur AmaliyahBelum ada peringkat

- Rasio Likuditas PT Smartfren Telecom Tbk.Dokumen5 halamanRasio Likuditas PT Smartfren Telecom Tbk.Ferian PashaBelum ada peringkat

- TUGAS 2-FADLY SATRIAWAN-041586996-Analisis Informasi KeuanganDokumen8 halamanTUGAS 2-FADLY SATRIAWAN-041586996-Analisis Informasi KeuanganFadly SerizawaBelum ada peringkat

- Contoh Soal Irr Dan NPVDokumen2 halamanContoh Soal Irr Dan NPVSilvia cantik100% (3)

- TMK 2 Analisis Informasi Keuangan EKSI4204Dokumen5 halamanTMK 2 Analisis Informasi Keuangan EKSI4204Rama Firmansyah PoetraBelum ada peringkat

- T2 Ekma4213Dokumen3 halamanT2 Ekma4213Nur AfdillahBelum ada peringkat

- Latihan Persiapan Uts Akt Keu 2020Dokumen5 halamanLatihan Persiapan Uts Akt Keu 2020Siskadwiindah JelitaBelum ada peringkat

- Perhitungan Pertemuan - 1Dokumen11 halamanPerhitungan Pertemuan - 1Irma Afna ManurungBelum ada peringkat

- Analisis Rasio Keuangan Icbp - 2Dokumen7 halamanAnalisis Rasio Keuangan Icbp - 2Ikhsan MaulanaBelum ada peringkat

- ANALISIS RASIO SOLVABILITAS UNTUK MENILAI KINERJA k8Dokumen5 halamanANALISIS RASIO SOLVABILITAS UNTUK MENILAI KINERJA k8wahyu annisa muktiBelum ada peringkat

- Rasio LikuiditasDokumen13 halamanRasio LikuiditasRidwanbuntiBelum ada peringkat

- Tugas 3 Akuntansi Manajemen Luh PDFDokumen6 halamanTugas 3 Akuntansi Manajemen Luh PDFH GuztavaBelum ada peringkat

- TugasLab - Akkeu Utangjk - Panjang 183403088 DeliaAgustinaDokumen9 halamanTugasLab - Akkeu Utangjk - Panjang 183403088 DeliaAgustinaDelia Agustina100% (1)

- UAS Akuntansi Nirlaba - Rizky Khasanah N (0302519021)Dokumen4 halamanUAS Akuntansi Nirlaba - Rizky Khasanah N (0302519021)kiki khasanahBelum ada peringkat

- Cara Menghitung NPVDokumen9 halamanCara Menghitung NPVArif Imam MahmudBelum ada peringkat

- SOAL Man - Keu MatriDokumen1 halamanSOAL Man - Keu MatriTata Usaha Stamar SemarangBelum ada peringkat

- ANALISIS LAPORAN KEUANGAN - ALL RATIO - MANAJEMEN KEUANGANDokumen25 halamanANALISIS LAPORAN KEUANGAN - ALL RATIO - MANAJEMEN KEUANGANlulut endah susantiBelum ada peringkat

- Quis PT 15Dokumen5 halamanQuis PT 15Seruni Izmi diniatyBelum ada peringkat

- Analisis Laporan Keuangan PT Semen IndonesiaDokumen126 halamanAnalisis Laporan Keuangan PT Semen Indonesiatita rusmayantiBelum ada peringkat

- W3 - CH3 EVA - Mohammad Hanif Syafii Mudhofir - 12030120220028Dokumen9 halamanW3 - CH3 EVA - Mohammad Hanif Syafii Mudhofir - 12030120220028Hanif SyafiiBelum ada peringkat

- Fitria NovitaDokumen15 halamanFitria NovitaIndah NkBelum ada peringkat

- 13 - Iklil Abiyyu Zhafran - Laporan Keuangan Dealer SanjayaDokumen4 halaman13 - Iklil Abiyyu Zhafran - Laporan Keuangan Dealer SanjayaIklil & Bilqis PrintingBelum ada peringkat

- Keb Hana Bank Nailis SDokumen13 halamanKeb Hana Bank Nailis SNelly SantriwatiBelum ada peringkat

- Jawaban Bagi HasilDokumen10 halamanJawaban Bagi HasilNendita SyalwaBelum ada peringkat

- Cara Menghitung Dengan Rumus IRR Yang BenarDokumen9 halamanCara Menghitung Dengan Rumus IRR Yang BenarAdhitya Bagas PratamaBelum ada peringkat

- PSB UTS AKM II D3 Pajak Tk. 2Dokumen27 halamanPSB UTS AKM II D3 Pajak Tk. 2fina farhanaBelum ada peringkat

- StudiKasus Kel 8 - 4ACA - Akuntansi Perusahaan Cabang Dan Pusat 2Dokumen4 halamanStudiKasus Kel 8 - 4ACA - Akuntansi Perusahaan Cabang Dan Pusat 2Yelza DiascaBelum ada peringkat

- RMK 6 Manajemen Aset - Diosa Lara Indah Musa - A031181324Dokumen4 halamanRMK 6 Manajemen Aset - Diosa Lara Indah Musa - A031181324Diosa Lara Indah MusaBelum ada peringkat

- Pertanyaan Strategi Iklan, Pemasaran Produk, Hubungan MasyarakatDokumen3 halamanPertanyaan Strategi Iklan, Pemasaran Produk, Hubungan MasyarakatDiosa Lara Indah MusaBelum ada peringkat

- RMK 4 Manajemen Aset - Diosa Lara Indah Musa (A031181324)Dokumen4 halamanRMK 4 Manajemen Aset - Diosa Lara Indah Musa (A031181324)Diosa Lara Indah MusaBelum ada peringkat

- Audit Siklus Pengeluaran (Pengujian Substantif)Dokumen15 halamanAudit Siklus Pengeluaran (Pengujian Substantif)Diosa Lara Indah MusaBelum ada peringkat

- Analisis Rasio Coverage PT HM Sampoerna TBK - Diosa Lara Indah Musa (A031181324)Dokumen2 halamanAnalisis Rasio Coverage PT HM Sampoerna TBK - Diosa Lara Indah Musa (A031181324)Diosa Lara Indah MusaBelum ada peringkat

- Makalah Pancasila Akuntansi BDokumen4 halamanMakalah Pancasila Akuntansi BDiosa Lara Indah MusaBelum ada peringkat

- RMK 1 - Diosa Lara Indah Musa - Sim ADokumen5 halamanRMK 1 - Diosa Lara Indah Musa - Sim ADiosa Lara Indah MusaBelum ada peringkat

- Makalah Etika Akuntansi Kreatif - Kelompok 7Dokumen22 halamanMakalah Etika Akuntansi Kreatif - Kelompok 7Diosa Lara Indah MusaBelum ada peringkat

- RMK Pengantar Manajemen Aset - Diosa Lara Indah Musa - A031181324Dokumen10 halamanRMK Pengantar Manajemen Aset - Diosa Lara Indah Musa - A031181324Diosa Lara Indah MusaBelum ada peringkat

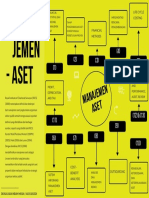

- Mind Mapping - Diosa Lara Indah Musa (A031181324)Dokumen1 halamanMind Mapping - Diosa Lara Indah Musa (A031181324)Diosa Lara Indah MusaBelum ada peringkat

- Makalah Ekonomi MikroDokumen19 halamanMakalah Ekonomi MikroDiosa Lara Indah MusaBelum ada peringkat