Anda mungkin juga menyukai

- Idea bagi padanan hartanah yang inovatif: Kerja mudah agensi hartanah: Pemadanan hartanah: Cara yang cekap, mudah dan profesional broker hartanah melalui portal pemadanan hartanah yang inovatifDari EverandIdea bagi padanan hartanah yang inovatif: Kerja mudah agensi hartanah: Pemadanan hartanah: Cara yang cekap, mudah dan profesional broker hartanah melalui portal pemadanan hartanah yang inovatifBelum ada peringkat

- Analisis KreditDokumen76 halamanAnalisis KreditFathia HamidBelum ada peringkat

- Materi Proses KreditDokumen18 halamanMateri Proses KreditLee Fajri Dailimi0% (1)

- Analisis KreditDokumen18 halamanAnalisis KreditSigit Dwi Prastyo100% (2)

- SOP KreditDokumen29 halamanSOP KreditMora Tarigan100% (1)

- 07 Manajemen Kredit Bank Part 2Dokumen25 halaman07 Manajemen Kredit Bank Part 2Firly RehanetaBelum ada peringkat

- Analisa 5C & 5P Dalam Proses Persetujuan KreditDokumen4 halamanAnalisa 5C & 5P Dalam Proses Persetujuan Kreditabdul rozak100% (1)

- Analisis KreditDokumen11 halamanAnalisis Kredityusuf maBelum ada peringkat

- AODokumen76 halamanAODuky FirmansyahBelum ada peringkat

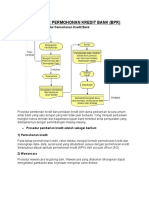

- Prosedur Permohonan Kredit Bank (BPR)Dokumen3 halamanProsedur Permohonan Kredit Bank (BPR)Mohammad Ragil SetiawanBelum ada peringkat

- Ragil QuizNo.2Dokumen3 halamanRagil QuizNo.2Mohammad Ragil SetiawanBelum ada peringkat

- Pengajuan KreditDokumen7 halamanPengajuan Kreditlaksmi dewiBelum ada peringkat

- Se - 1,+##default - Groups.name - Editor##,+9046 99Z - Artikel 63239 1 2 20210312Dokumen10 halamanSe - 1,+##default - Groups.name - Editor##,+9046 99Z - Artikel 63239 1 2 20210312Ahmad Rendi GusaidinBelum ada peringkat

- Tugas PerbankanDokumen7 halamanTugas Perbankanlaksmi dewiBelum ada peringkat

- For Account Officer (AO) .: KreditDokumen76 halamanFor Account Officer (AO) .: KreditDuky FirmansyahBelum ada peringkat

- Analisis Kredit KLMPK 7Dokumen28 halamanAnalisis Kredit KLMPK 7yeni puspita sariBelum ada peringkat

- Andrianto (B1031171019) BAB 9 ANALISIS PERKREDITANDokumen10 halamanAndrianto (B1031171019) BAB 9 ANALISIS PERKREDITANandrianto100% (1)

- Analisis KreditDokumen77 halamanAnalisis KreditpoyangBelum ada peringkat

- Analisis KreditDokumen76 halamanAnalisis KreditAsmadie ThefirstBelum ada peringkat

- Tugas 3 Uang Dan PerbankanDokumen5 halamanTugas 3 Uang Dan PerbankanRrach RifqiBelum ada peringkat

- Analisis KreditDokumen5 halamanAnalisis KreditIswal FajarBelum ada peringkat

- Definisi Pengawasan KreditDokumen5 halamanDefinisi Pengawasan Kreditalisa sharifBelum ada peringkat

- Tugas Manajemen Perkreditan Aman Permana - 2161201400Dokumen13 halamanTugas Manajemen Perkreditan Aman Permana - 2161201400URANG SUNDABelum ada peringkat

- Konsep 5c Yang Harus Anda KuasaiDokumen1 halamanKonsep 5c Yang Harus Anda KuasaijancukoeBelum ada peringkat

- Pertemuan 11 BLKDokumen32 halamanPertemuan 11 BLKMegah SBelum ada peringkat

- 1 KreditDokumen77 halaman1 KreditErichoAgilNugrahaBelum ada peringkat

- Artikel Ke-II AKLDokumen3 halamanArtikel Ke-II AKLKristania UsfalBelum ada peringkat

- Tugas 2 Uang Dan PerbankanDokumen3 halamanTugas 2 Uang Dan PerbankankartiniBelum ada peringkat

- Tiara Tug AsDokumen3 halamanTiara Tug AsVica lystiBelum ada peringkat

- RDK1 Alk-Ga 225020407111078Dokumen2 halamanRDK1 Alk-Ga 225020407111078rianBelum ada peringkat

- AO Atau Account OfficerDokumen37 halamanAO Atau Account OfficerIqbal FlamboyanBelum ada peringkat

- Analisis Permohonan Kredit Terkait Dengan Calon DebiturDokumen2 halamanAnalisis Permohonan Kredit Terkait Dengan Calon Debituruchiha rezpectorBelum ada peringkat

- Draft Permohonan Credit ScoringDokumen2 halamanDraft Permohonan Credit Scoringkebijakan bank bantenBelum ada peringkat

- 03 Analisa KualitatifDokumen18 halaman03 Analisa KualitatifYap StoreBelum ada peringkat

- Tugas 9 Analisis KreditDokumen10 halamanTugas 9 Analisis KreditNinuk AgustinaBelum ada peringkat

- Pertemuan 7 - Manajemen Kredit - Bagian 2Dokumen16 halamanPertemuan 7 - Manajemen Kredit - Bagian 2deni wahyudinBelum ada peringkat

- Aspek Utama Analisis Pembiayaan Termasuk Analisa JaminanDokumen64 halamanAspek Utama Analisis Pembiayaan Termasuk Analisa JaminanFatah AhmadiBelum ada peringkat

- 511-Article Text-3408-1-10-20181209Dokumen4 halaman511-Article Text-3408-1-10-20181209patricxBelum ada peringkat

- Riski Widia SariDokumen10 halamanRiski Widia SariRiski WidiasariBelum ada peringkat

- Analisa Kredit 6CDokumen15 halamanAnalisa Kredit 6CChristianAntonioBelum ada peringkat

- Pengantar Credit - Dzaoza Sri Izddihar - UASDokumen4 halamanPengantar Credit - Dzaoza Sri Izddihar - UASTriana kusuma wardaniBelum ada peringkat

- Analisi KreditDokumen22 halamanAnalisi KreditMuhammad BasriBelum ada peringkat

- Analisis Peminjaman KreditDokumen7 halamanAnalisis Peminjaman KreditNguurah GottamaBelum ada peringkat

- Tugas Perbankan 2Dokumen1 halamanTugas Perbankan 2Arini PrasetiyowatiBelum ada peringkat

- Manajemen PerkreditanDokumen5 halamanManajemen Perkreditanmzalawi568Belum ada peringkat

- Pertemuan 10 - Teori Risiko Dalam Bidang PerbankanDokumen30 halamanPertemuan 10 - Teori Risiko Dalam Bidang PerbankanrugasidiBelum ada peringkat

- Modul 3 Risk ManagementDokumen13 halamanModul 3 Risk ManagementGdhshdh HdhdhdBelum ada peringkat

- Pengaruh Tingkat Suku Bunga Deposito Berdasarkan Jangka Waktu Terhadap Dana Deposito Berjangka Pada PTDokumen15 halamanPengaruh Tingkat Suku Bunga Deposito Berdasarkan Jangka Waktu Terhadap Dana Deposito Berjangka Pada PT14n100% (4)

- Syarat Dan Prosedur Mendapatkan Kredit BankDokumen4 halamanSyarat Dan Prosedur Mendapatkan Kredit BankpuguBelum ada peringkat

- PPE Up DateDokumen21 halamanPPE Up DateFajar Putra JakartaBelum ada peringkat

- Rangkuman Analisa KreditDokumen3 halamanRangkuman Analisa KreditSischaBelum ada peringkat

- Analisa PembiayaanDokumen18 halamanAnalisa PembiayaanFachrie DoankBelum ada peringkat

- ISO - 055 - Prosedur Skor KreditDokumen9 halamanISO - 055 - Prosedur Skor Kreditsetiawan sKomBelum ada peringkat

- Prinsip Pemberian KreditDokumen3 halamanPrinsip Pemberian KreditKamal AbdurrahmanBelum ada peringkat

- 10Dokumen92 halaman10Sekolah Tinggi Teknologi Garut100% (1)

- Analisa KualitatifDokumen31 halamanAnalisa KualitatifMaya Andriani A HarryBelum ada peringkat

- Presentation BSMR Frans EditedDokumen28 halamanPresentation BSMR Frans EditedFrans DavidBelum ada peringkat

- Administrasi Kredit (Manajemen Perkreditan)Dokumen13 halamanAdministrasi Kredit (Manajemen Perkreditan)Arifien Sang Rezpector0% (1)

- (Jenjang 5) Tugas Mandiri PTDBDokumen26 halaman(Jenjang 5) Tugas Mandiri PTDBputra3231Belum ada peringkat