Anda mungkin juga menyukai

- 6 Mankiw 03Dokumen44 halaman6 Mankiw 03Fathimah KurniawatiBelum ada peringkat

- MIKRO - BAB 8 (Case and Fair)Dokumen16 halamanMIKRO - BAB 8 (Case and Fair)SyifaBelum ada peringkat

- Pemrograman Berorientasi Objek dengan Visual C#Dari EverandPemrograman Berorientasi Objek dengan Visual C#Penilaian: 3.5 dari 5 bintang3.5/5 (6)

- Ekonomi Mikro Bab 6-Bab 10Dokumen174 halamanEkonomi Mikro Bab 6-Bab 10Melly Rossa LianaBelum ada peringkat

- Presentasi (1) 2Dokumen22 halamanPresentasi (1) 2rita salsabillaBelum ada peringkat

- Ekonomi Publik 15Dokumen16 halamanEkonomi Publik 15Anggi NurBelum ada peringkat

- Dimas Mahmudi Umar - 240 - Ep (D) - Resume MikroDokumen11 halamanDimas Mahmudi Umar - 240 - Ep (D) - Resume MikroEkma MafaBelum ada peringkat

- Tugas 1 Ekonomi ManajerialDokumen5 halamanTugas 1 Ekonomi ManajerialGenKBelum ada peringkat

- Tugas - Ekonomi Manajerial - 110623Dokumen13 halamanTugas - Ekonomi Manajerial - 110623hana sarangBelum ada peringkat

- Makalah Ekonomi Manajerial Teori BiayaDokumen13 halamanMakalah Ekonomi Manajerial Teori BiayaAnonymous nMJYIZ50% (2)

- Topik 11 Teori BiayaDokumen19 halamanTopik 11 Teori BiayaDzaky Allam Ariefda PutraBelum ada peringkat

- Teori Dan Estimasi Biaya (KELOMPOK 6)Dokumen17 halamanTeori Dan Estimasi Biaya (KELOMPOK 6)MitarsyhBelum ada peringkat

- Pengertian Dan Periode Produksi Dan BiayDokumen13 halamanPengertian Dan Periode Produksi Dan Biayimamcif frBelum ada peringkat

- Makalah Ekonomi Manajerial Teori Dan Estimasi ProdukDokumen17 halamanMakalah Ekonomi Manajerial Teori Dan Estimasi ProdukMitarsyhBelum ada peringkat

- Ekonomi Mikro - OctaviaDokumen5 halamanEkonomi Mikro - OctaviaoctaviaBelum ada peringkat

- Analisis Break Even Point (Hubungan Biaya, Volume, Dan Laba)Dokumen8 halamanAnalisis Break Even Point (Hubungan Biaya, Volume, Dan Laba)Daniel dwipermanaBelum ada peringkat

- Biaya ProduksiDokumen7 halamanBiaya ProduksicamilahoesienBelum ada peringkat

- Mikro Hal 313-336Dokumen7 halamanMikro Hal 313-336fahmiBelum ada peringkat

- Biaya ProduksiDokumen10 halamanBiaya ProduksiMuhammad Khalil GilbranBelum ada peringkat

- Bab 9Dokumen15 halamanBab 9spmbstan100% (7)

- Kesamaan Volume ProduksiDokumen17 halamanKesamaan Volume ProduksiYoshiIchiroBelum ada peringkat

- Teori Produksi Dan BiayaDokumen4 halamanTeori Produksi Dan BiayaKiedneff Basoeki Sang InspiratorBelum ada peringkat

- Makalah Biaya ProduksiDokumen20 halamanMakalah Biaya ProduksiSaepul Aripin Si CikalBelum ada peringkat

- Ekonomi Manajerial Rps 8Dokumen9 halamanEkonomi Manajerial Rps 8Gal no MatrixsBelum ada peringkat

- Makalah Memaksimalkan LabaDokumen9 halamanMakalah Memaksimalkan LabaRahmi PakpahanBelum ada peringkat

- Tugas Chapter 8 Investment 8.1, 8.2, 8.3, 8.4 - Henni Indriyani - 01013682227004Dokumen12 halamanTugas Chapter 8 Investment 8.1, 8.2, 8.3, 8.4 - Henni Indriyani - 01013682227004Mukhlis Al QahharBelum ada peringkat

- Soal Final-Ekonomi ManajerialDokumen5 halamanSoal Final-Ekonomi ManajerialyudiBelum ada peringkat

- Makalah BiayaDokumen12 halamanMakalah BiayaDeza PradanaBelum ada peringkat

- Halaman 162-167Dokumen3 halamanHalaman 162-167Atikah NurBelum ada peringkat

- Mikro - Kelompok - , MaqyDokumen14 halamanMikro - Kelompok - , MaqyNadzar AbdurrahmanBelum ada peringkat

- Ongkos Dan PenerimaanDokumen10 halamanOngkos Dan PenerimaanRichard BrownBelum ada peringkat

- 173671-Bab 14 Mikro Makalah Kelompok 4Dokumen17 halaman173671-Bab 14 Mikro Makalah Kelompok 4Andhika BhagaskaraBelum ada peringkat

- Resume Mikro EkonomiDokumen7 halamanResume Mikro EkonomiD QBelum ada peringkat

- Tugas Ekonomi ManajerialDokumen15 halamanTugas Ekonomi ManajerialDidi Handoko100% (1)

- RESUME TEORI PERILAKU PRODUSEN PrintDokumen11 halamanRESUME TEORI PERILAKU PRODUSEN PrintAngela KartikaBelum ada peringkat

- Teori Biaya ProduksiDokumen5 halamanTeori Biaya ProduksiThunder BlossomBelum ada peringkat

- Topic Teori 6 KosDokumen7 halamanTopic Teori 6 KosHjh Marnile EsaBelum ada peringkat

- Inisiasi III RevDokumen7 halamanInisiasi III RevDimas PanduBelum ada peringkat

- Adnan Akuba Diskusi 5 MK Pengantar Ekonomi MikroDokumen8 halamanAdnan Akuba Diskusi 5 MK Pengantar Ekonomi MikroIsna Sukriyani HusainBelum ada peringkat

- Materi UtilitasDokumen10 halamanMateri UtilitasYarekJarekBrotherhood's0% (1)

- Pemaksimuman LabaDokumen7 halamanPemaksimuman LabaRafael ViselBelum ada peringkat

- Makalah Teori BiayaDokumen25 halamanMakalah Teori BiayaNita Aulia Eka PutriBelum ada peringkat

- Konsep Biaya (Expenses)Dokumen23 halamanKonsep Biaya (Expenses)MCP Kabupaten GroboganBelum ada peringkat

- #9 - Teori BiayaDokumen10 halaman#9 - Teori BiayaDella MarlitaBelum ada peringkat

- RESUME TEORI PERILAKU PRODUSEN FiksDokumen10 halamanRESUME TEORI PERILAKU PRODUSEN Fiksangela selvianaBelum ada peringkat

- Soal Dan Jawaban Bab 7 TEORI EKONOMI MIKRO KELOMPOK 4Dokumen7 halamanSoal Dan Jawaban Bab 7 TEORI EKONOMI MIKRO KELOMPOK 4Navila AndiniBelum ada peringkat

- Teori Biaya ProduksiDokumen11 halamanTeori Biaya ProduksiCep CoyBelum ada peringkat

- Ekonomi Teknik: Konsep Biaya Dan Lingkup EkonomiDokumen39 halamanEkonomi Teknik: Konsep Biaya Dan Lingkup EkonomiDennis SalambaBelum ada peringkat

- Teori Dan Estimasi BiayaDokumen18 halamanTeori Dan Estimasi BiayaAnnas Krisna BachtiarBelum ada peringkat

- Mikro Ekonomi Chap 13, Kelp1Dokumen18 halamanMikro Ekonomi Chap 13, Kelp1Faradillah AmirBelum ada peringkat

- Resume BAB 10Dokumen17 halamanResume BAB 10Boba MilkBelum ada peringkat

- MT 2Dokumen35 halamanMT 2IqbalLazuardiBelum ada peringkat

- Delvi May Dora Putri - Pengantar Ilmu Ekonom - T2Dokumen8 halamanDelvi May Dora Putri - Pengantar Ilmu Ekonom - T2madumaelistinaBelum ada peringkat

- Bahan Ajar Akonomi Teknik - 6Dokumen20 halamanBahan Ajar Akonomi Teknik - 6Maretio BubbyBelum ada peringkat

- Tugas 2 16Dokumen23 halamanTugas 2 16Vela ImboBelum ada peringkat

- Pendekatan Total Dan Marginal - Bagian BanikDokumen12 halamanPendekatan Total Dan Marginal - Bagian Banikdina cempakaBelum ada peringkat

- Elma Mutiah Hasibuan - 2210247904 - Chapter 7Dokumen8 halamanElma Mutiah Hasibuan - 2210247904 - Chapter 7elmaBelum ada peringkat

- Teori Dan Estimasi BiayaDokumen16 halamanTeori Dan Estimasi BiayaPriskila GandaBelum ada peringkat

- Aspek Keperilakuan Dalam Pengambilan Keputusan Dan Penganggaran ModalDokumen19 halamanAspek Keperilakuan Dalam Pengambilan Keputusan Dan Penganggaran ModalMuhammad IkhlasBelum ada peringkat

- P6 Pembiayaan MusyarakahDokumen25 halamanP6 Pembiayaan Musyarakahimmanuel victorBelum ada peringkat

- Akuntansi SDM - EditDokumen17 halamanAkuntansi SDM - EditMuhammad IkhlasBelum ada peringkat

- Anggaran Laba RugiDokumen20 halamanAnggaran Laba RugiMuhammad IkhlasBelum ada peringkat

- CalkDokumen5 halamanCalkMuhammad IkhlasBelum ada peringkat

- Anggaran Biaya Overhead Pabrik (BOP)Dokumen24 halamanAnggaran Biaya Overhead Pabrik (BOP)Muhammad IkhlasBelum ada peringkat

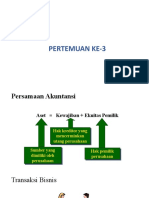

- Persamaan AkuntansiDokumen24 halamanPersamaan AkuntansiMuhammad IkhlasBelum ada peringkat

- Manajemen Dan BisnisDokumen13 halamanManajemen Dan BisnisMuhammad IkhlasBelum ada peringkat

- Kliping Pahlawan AcehDokumen5 halamanKliping Pahlawan AcehMuhammad IkhlasBelum ada peringkat

- Rahmat WalidinDokumen69 halamanRahmat WalidinMuhammad IkhlasBelum ada peringkat

- Standar Operasional Prosedur Pelayanan Informasi ObatDokumen5 halamanStandar Operasional Prosedur Pelayanan Informasi ObatMuhammad IkhlasBelum ada peringkat

- Kertas Kerja Audit Dan Program AuditDokumen16 halamanKertas Kerja Audit Dan Program AuditMuhammad IkhlasBelum ada peringkat

- Metode RisetDokumen8 halamanMetode RisetMuhammad IkhlasBelum ada peringkat

- Tugas Akuntansi Manajemen Muhammad Ikhlas (2002110024)Dokumen3 halamanTugas Akuntansi Manajemen Muhammad Ikhlas (2002110024)Muhammad IkhlasBelum ada peringkat

- Makalah SUMBER DAN KARAKTERISTIK AJARANDokumen25 halamanMakalah SUMBER DAN KARAKTERISTIK AJARANMuhammad IkhlasBelum ada peringkat

- Balanced Scorecard Dan Biaya KualiitasDokumen13 halamanBalanced Scorecard Dan Biaya KualiitasMuhammad IkhlasBelum ada peringkat

- Aplikom Tugas 1Dokumen3 halamanAplikom Tugas 1Muhammad IkhlasBelum ada peringkat

- Pertemuan - 9 Pasar MonopoliDokumen48 halamanPertemuan - 9 Pasar MonopoliMuhammad IkhlasBelum ada peringkat

- Balanced ScorecardDokumen8 halamanBalanced ScorecardMuhammad IkhlasBelum ada peringkat

- Pengantar Akuntansi ManajemenDokumen23 halamanPengantar Akuntansi ManajemenyoseBelum ada peringkat

- Makalah Bahasa IndonesiaDokumen12 halamanMakalah Bahasa IndonesiaMuhammad IkhlasBelum ada peringkat

- 520 1539 1 PBDokumen22 halaman520 1539 1 PBriesmaBelum ada peringkat

- Modul ExcelDokumen24 halamanModul ExcelMuhammad IkhlasBelum ada peringkat

- Karakteristik Ajaran IslamDokumen23 halamanKarakteristik Ajaran IslamMuhammad IkhlasBelum ada peringkat

- Format Surat LamaranDokumen2 halamanFormat Surat LamaranWanda SaputraBelum ada peringkat