Anda mungkin juga menyukai

- Bahan Ultah YPIA Ibu Irjen v2.1Dokumen13 halamanBahan Ultah YPIA Ibu Irjen v2.1AdrianBelum ada peringkat

- DIRKEP - Materi KNK - 15.06.2020 FixDokumen11 halamanDIRKEP - Materi KNK - 15.06.2020 FixAngga SuangganaBelum ada peringkat

- RUK-RPK Kestrad 2021 New (Andi)Dokumen10 halamanRUK-RPK Kestrad 2021 New (Andi)adiBelum ada peringkat

- RAB RudistiDokumen6 halamanRAB RudistiRudisti AminahBelum ada peringkat

- Materi DTK - PMK 17 2021 - 25 Feb 2021Dokumen16 halamanMateri DTK - PMK 17 2021 - 25 Feb 2021Bappeda MalutBelum ada peringkat

- Format Mikroplaning 2 Nov 2020Dokumen42 halamanFormat Mikroplaning 2 Nov 2020ni ketut martiniBelum ada peringkat

- Blitar DAKDokumen17 halamanBlitar DAKviangalurBelum ada peringkat

- 2.14.03.2.03 Pengendalian Dan Pendistribusian Kebutuhan Alat Dan Obat Kontrasepsi Serta Pelaksanaan BaruDokumen6 halaman2.14.03.2.03 Pengendalian Dan Pendistribusian Kebutuhan Alat Dan Obat Kontrasepsi Serta Pelaksanaan BaruHappyBelum ada peringkat

- RINGKASAN DESAIN DAN DATA CRASH PROGRAM 2023pdfDokumen11 halamanRINGKASAN DESAIN DAN DATA CRASH PROGRAM 2023pdfsandi ferdianBelum ada peringkat

- MenkopUKM - Peningkatan UMKM Dalam PBJ FinDokumen7 halamanMenkopUKM - Peningkatan UMKM Dalam PBJ Finmulyana yanaBelum ada peringkat

- Ruk RPK KLP IiiDokumen10 halamanRuk RPK KLP IiiUkieSukrainiBelum ada peringkat

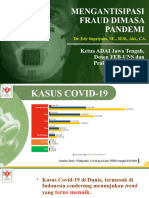

- Materi Dr. Edy Supriyono, SE., M.si., Akt., CA.Dokumen36 halamanMateri Dr. Edy Supriyono, SE., M.si., Akt., CA.Muhammad AlvanBelum ada peringkat

- Slide Sosialisasi Fitur PCPEN OMSPAN - Padat Karya - 08072021Dokumen6 halamanSlide Sosialisasi Fitur PCPEN OMSPAN - Padat Karya - 08072021supratmanBelum ada peringkat

- Prof. Dr. Ali Ghufron Mukti MSC PHD - Direktur Utama BPJS KesehatanDokumen23 halamanProf. Dr. Ali Ghufron Mukti MSC PHD - Direktur Utama BPJS KesehatanBrandon ClementiusBelum ada peringkat

- RUP BentengDokumen4 halamanRUP BentengYohanes JurusBelum ada peringkat

- Konsep Dan Implementasi VEDIKA 1526345535Dokumen44 halamanKonsep Dan Implementasi VEDIKA 1526345535Pkts Universitas Duta BangsaBelum ada peringkat

- Paparan Infm 8 DesDokumen11 halamanPaparan Infm 8 DesBagian PerekonomianBelum ada peringkat

- Poa Bulanan JKN 2019Dokumen12 halamanPoa Bulanan JKN 2019Mami SugiantiBelum ada peringkat

- Klaim Tahap I BLN Januari Tahun 2023Dokumen4 halamanKlaim Tahap I BLN Januari Tahun 2023ETI NURLINAHARMITABelum ada peringkat

- 2 - 16 - LA SUKUR RTLDokumen2 halaman2 - 16 - LA SUKUR RTLFandi ImranBelum ada peringkat

- 1.RAB 4249.QAA.012 Pelayanan KesehatanDokumen2 halaman1.RAB 4249.QAA.012 Pelayanan KesehatanKKP KELAS 1 TANJUNG PRIOKBelum ada peringkat

- PERJANJIAN KINERJA 2021 Dinkes - Tte - SignDokumen3 halamanPERJANJIAN KINERJA 2021 Dinkes - Tte - SignArezy AditiaBelum ada peringkat

- Bahan BPJSDokumen9 halamanBahan BPJSAlfridaBelum ada peringkat

- PAGU APBN Kemendikbudristek Tahun 2022Dokumen10 halamanPAGU APBN Kemendikbudristek Tahun 2022rinaldi rumaropenBelum ada peringkat

- Paparan Sosialisasi - BidkesDokumen11 halamanPaparan Sosialisasi - BidkesBagian PerekonomianBelum ada peringkat

- Implementasi Refokusing Penggunaan Dau Dan DBH Ta 2021 Dalam Rangka Penanggulangan Pandemi Covid-19Dokumen18 halamanImplementasi Refokusing Penggunaan Dau Dan DBH Ta 2021 Dalam Rangka Penanggulangan Pandemi Covid-19Vauzy MagicalBelum ada peringkat

- Aplikasi INA CBGs Di RS - Dr. Endang Suparniati, M.kesDokumen55 halamanAplikasi INA CBGs Di RS - Dr. Endang Suparniati, M.kesFadhila N HandayaniBelum ada peringkat

- Optimalisasi Penggunaan DBHCHT 2020 Kota MalangDokumen25 halamanOptimalisasi Penggunaan DBHCHT 2020 Kota MalangFachrurroziBelum ada peringkat

- 0 1 Doni Arianto - Sysmex 2020 PPJK KemenkesDokumen19 halaman0 1 Doni Arianto - Sysmex 2020 PPJK KemenkesRini WidyantariBelum ada peringkat

- FKKMK - Kesiapan - Bpjs - Kesehatan - Dalam - KDK - Dan - Kelas - standar-BPJS KesehatanDokumen20 halamanFKKMK - Kesiapan - Bpjs - Kesehatan - Dalam - KDK - Dan - Kelas - standar-BPJS KesehatanRSUD KENDAL KEUANGANBelum ada peringkat

- CB Pelabuhan BauBau - Paparan BappenasDokumen15 halamanCB Pelabuhan BauBau - Paparan BappenasReza Ahmad FaizuBelum ada peringkat

- Materi Bpjs.... Oktober 2022Dokumen20 halamanMateri Bpjs.... Oktober 2022lakalantas polrespaluBelum ada peringkat

- RUK 2018 ObatDokumen6 halamanRUK 2018 ObatHiedajatBelum ada peringkat

- Rapat Persiapan Sinkronisasi Harmonisasi DAK - NF - 2024Dokumen20 halamanRapat Persiapan Sinkronisasi Harmonisasi DAK - NF - 2024Andin PutraBelum ada peringkat

- Surat Permohonan Penambahan Komponen Biaya SipdDokumen4 halamanSurat Permohonan Penambahan Komponen Biaya Sipdjumratul seftriani0% (1)

- 112022, Pelayanan TBC - Verifikasi, BPJS KDokumen20 halaman112022, Pelayanan TBC - Verifikasi, BPJS KRangga Prabu PradanaBelum ada peringkat

- Diskusi Drmaya Semnas20Dokumen16 halamanDiskusi Drmaya Semnas20Nopal lawBelum ada peringkat

- BPJSDokumen16 halamanBPJSNIKENBelum ada peringkat

- Presentasi P3DN 2022 - KemenperinDokumen19 halamanPresentasi P3DN 2022 - Kemenperinsiti nur jannahBelum ada peringkat

- 2024.02.28 Kebijakan Satu Data KKP Dan Evaluasi Pendataan Perikanan Budidaya - EdDokumen33 halaman2024.02.28 Kebijakan Satu Data KKP Dan Evaluasi Pendataan Perikanan Budidaya - EddinasperikananberauBelum ada peringkat

- Bahan Sosialisasi PergeseranDokumen19 halamanBahan Sosialisasi Pergeserananinda_devianaBelum ada peringkat

- Seminar Pencegahan Fraud JKNDokumen30 halamanSeminar Pencegahan Fraud JKNines marianne100% (1)

- Seminar Covid - Prof Moerma - BD - RevDokumen16 halamanSeminar Covid - Prof Moerma - BD - RevAnnisa KesumaningrumBelum ada peringkat

- Pengantar Diskusi Rapat SLA Bendungan BodriDokumen10 halamanPengantar Diskusi Rapat SLA Bendungan BodriNono sucofindoBelum ada peringkat

- RAB Refrigerator VaccineDokumen3 halamanRAB Refrigerator Vaccineghinan zahidahBelum ada peringkat

- Draft Rab & Rka Bok Puskesmas Bingin Teluk 2021Dokumen19 halamanDraft Rab & Rka Bok Puskesmas Bingin Teluk 2021Nafiza Nabila92% (25)

- Sistem Informasi Pemerintahan Daerah - Cetak RKADokumen89 halamanSistem Informasi Pemerintahan Daerah - Cetak RKAAistasia SipaBelum ada peringkat

- Ditjen Cipta KaryaDokumen14 halamanDitjen Cipta KaryahendraBelum ada peringkat

- Presentasi P4DN 2022 - MS 23 Mei 2022 V2Dokumen66 halamanPresentasi P4DN 2022 - MS 23 Mei 2022 V2Muhammad Yanuar AkhiruddinBelum ada peringkat

- Rup 2020Dokumen17 halamanRup 2020bimawilandaBelum ada peringkat

- Rekap Rencana Umum Pengadaan: K/L/PD: Pemerintah Daerah Kabupaten Cilacap Satuan Kerja: Puskesmas Wanareja IiDokumen17 halamanRekap Rencana Umum Pengadaan: K/L/PD: Pemerintah Daerah Kabupaten Cilacap Satuan Kerja: Puskesmas Wanareja IiaminahBelum ada peringkat

- Lampiran Fasilitasi Surat Kawat TA 2023Dokumen5 halamanLampiran Fasilitasi Surat Kawat TA 2023erlina syamsuBelum ada peringkat

- Contoh SPJ Pelaksanaan Vakisnasi CovidDokumen20 halamanContoh SPJ Pelaksanaan Vakisnasi CovidMuhammad YakubBelum ada peringkat

- BAPPENAS 2022.09.28 Strategi Platform Melalui Potensi Bauran Pendanaan v.4Dokumen14 halamanBAPPENAS 2022.09.28 Strategi Platform Melalui Potensi Bauran Pendanaan v.4Anita HabibiBelum ada peringkat

- Bahan Pembukaan Bimtek 18 Oktober 2019-Edit 8.45Dokumen18 halamanBahan Pembukaan Bimtek 18 Oktober 2019-Edit 8.45Arpan TombiliBelum ada peringkat

- Surat Permohonan Ke Ulp.Dokumen1 halamanSurat Permohonan Ke Ulp.ZULFA FAWAZBelum ada peringkat

- #3 Bahan Paparan Kebijakan DAK - Roren - Farmalkes 26 Maret 2021Dokumen25 halaman#3 Bahan Paparan Kebijakan DAK - Roren - Farmalkes 26 Maret 2021viangalurBelum ada peringkat

- Pemetaan Kerjasama Wajib Terkait Bidang Urusan KesehatanDokumen2 halamanPemetaan Kerjasama Wajib Terkait Bidang Urusan KesehatanKang ArgaBelum ada peringkat

- PESAN PERJUANGAN PAHLAWAN NASIONAL Upcr Harwan Th 2023Dokumen1 halamanPESAN PERJUANGAN PAHLAWAN NASIONAL Upcr Harwan Th 2023Lelaki Pertama TamboenBelum ada peringkat

- TM 5 - Psap 02Dokumen13 halamanTM 5 - Psap 02Lelaki Pertama TamboenBelum ada peringkat

- Ts Bhs Indo DLLDokumen43 halamanTs Bhs Indo DLLLelaki Pertama TamboenBelum ada peringkat

- Kump Ts Bhs IndoDokumen58 halamanKump Ts Bhs IndoLelaki Pertama TamboenBelum ada peringkat

- Final Buku Akunting Forensik by John ChevisDokumen134 halamanFinal Buku Akunting Forensik by John ChevisLelaki Pertama TamboenBelum ada peringkat

- Lampiran I S.D. IV Pelatihan Teknik Penilaian RisikoDokumen7 halamanLampiran I S.D. IV Pelatihan Teknik Penilaian RisikoLelaki Pertama TamboenBelum ada peringkat