Anda mungkin juga menyukai

- ALK Kelompok 2Dokumen28 halamanALK Kelompok 2tyaBelum ada peringkat

- Resume Alk 3Dokumen10 halamanResume Alk 3Amalia Dewi KhoiraniBelum ada peringkat

- ALK - PPT Chapter 3Dokumen22 halamanALK - PPT Chapter 3Muhammad Ilham RamadhanBelum ada peringkat

- Aktifitas Pendanaan Perusahaan - Ayu IntartiDokumen9 halamanAktifitas Pendanaan Perusahaan - Ayu IntartiAyu IntartiBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen10 halamanAnalisis Aktivitas PendanaanafniBelum ada peringkat

- Summary Bab 3 (M. Aldifanur Pratama - 2001703010015)Dokumen12 halamanSummary Bab 3 (M. Aldifanur Pratama - 2001703010015)M. Aldifanur PratamaBelum ada peringkat

- Analisa Aktivitas Pendanaan (Pertemuan Ke-6)Dokumen9 halamanAnalisa Aktivitas Pendanaan (Pertemuan Ke-6)GhinaBelum ada peringkat

- Resume Bab 3 Alk-Rindah Permai S (19.030.1211)Dokumen6 halamanResume Bab 3 Alk-Rindah Permai S (19.030.1211)Rindah Permai SafiraBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen18 halamanAnalisis Aktivitas PendanaanBagas Agung PrabowoBelum ada peringkat

- Resume Akuntansi Perbankan Setelah UTSDokumen19 halamanResume Akuntansi Perbankan Setelah UTSFaris Aqrullah ImanudinBelum ada peringkat

- Makalah Tentang Seminar Ananlisis KeuanganDokumen15 halamanMakalah Tentang Seminar Ananlisis KeuangansatriawahyuBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen25 halamanAnalisis Aktivitas PendanaanEnutd KABelum ada peringkat

- RMK 3 ALK Aidil Ihsan AnsharieDokumen15 halamanRMK 3 ALK Aidil Ihsan AnsharieAidil Ihsan Ansharie 2002110954Belum ada peringkat

- Bab 3 - Analisis Pembiayaan KegiatanDokumen9 halamanBab 3 - Analisis Pembiayaan KegiatanDefa Mega RauzanaBelum ada peringkat

- Bab 3 Shovi Wahyuni 20110027Dokumen15 halamanBab 3 Shovi Wahyuni 20110027Fani FebriaBelum ada peringkat

- Makalah Audit Atas Liabilitas Jangka PanjangDokumen16 halamanMakalah Audit Atas Liabilitas Jangka PanjangMuhammad Anhar67% (3)

- BAB 3 AlkDokumen21 halamanBAB 3 AlkdenisBelum ada peringkat

- ALK Chapter 3Dokumen9 halamanALK Chapter 3Dina AriestaBelum ada peringkat

- BAB 3 - Analyzing Financing ActivitiesDokumen9 halamanBAB 3 - Analyzing Financing ActivitiesSetiaji ATBelum ada peringkat

- HbjhjhjhujuhjDokumen17 halamanHbjhjhjhujuhjnjkjhBelum ada peringkat

- Resume 6 Keputusan PendanaanDokumen15 halamanResume 6 Keputusan Pendanaannuris tishwanahBelum ada peringkat

- RMK Audit KeuanganDokumen6 halamanRMK Audit KeuanganRuby SquareBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen16 halamanAnalisis Aktivitas PendanaanShofi Nuril IzzahBelum ada peringkat

- Resume Bab 3 Analisis Aktivitas PendanaanDokumen12 halamanResume Bab 3 Analisis Aktivitas PendanaanHamda Khairani50% (2)

- Analisis Aktivitas PendanaanDokumen5 halamanAnalisis Aktivitas PendanaanPrilly Sutanto 陳堂鈴100% (2)

- Materi UtangDokumen29 halamanMateri UtangArianto Full Honest100% (2)

- LIabilitasDokumen4 halamanLIabilitasHaa HiBelum ada peringkat

- RMK Kelompok 6 - Teori AkuntansiDokumen9 halamanRMK Kelompok 6 - Teori Akuntansi02I G B Agung Hendrawan PutraBelum ada peringkat

- Hutang Jangka Panjang & Dana SpontanDokumen6 halamanHutang Jangka Panjang & Dana SpontanMahninda BagusBelum ada peringkat

- Ringkasan Materi Week 5 ALK Group CDokumen10 halamanRingkasan Materi Week 5 ALK Group COldiano TitoBelum ada peringkat

- Audit II Kewajiban Jangka PanjangDokumen9 halamanAudit II Kewajiban Jangka PanjangMerii YanthiBelum ada peringkat

- Konsep Hutang Dan Ekuitas - Bab7Dokumen6 halamanKonsep Hutang Dan Ekuitas - Bab7Risa Ardiani100% (1)

- Tinjauan Pustaka HutangDokumen17 halamanTinjauan Pustaka HutangRobby Harris DarmawanBelum ada peringkat

- Materi 8-9Dokumen30 halamanMateri 8-9Desy KhofifahBelum ada peringkat

- Penganggaran ModalDokumen9 halamanPenganggaran ModalRafly MuhammadBelum ada peringkat

- Lembar Kerja Mahasiswa (Elisa 181011200109) 04sake003 PDFDokumen12 halamanLembar Kerja Mahasiswa (Elisa 181011200109) 04sake003 PDFbahrul gunawanBelum ada peringkat

- Bab 3 Subramanyam FinancingDokumen11 halamanBab 3 Subramanyam Financingphitaaerandria50% (2)

- Manajemen Keuangan Sumber Dana PerusahaanDokumen8 halamanManajemen Keuangan Sumber Dana Perusahaanagastya mahardika100% (1)

- 2 Resume Pemilihan Sumber PembiayaanDokumen4 halaman2 Resume Pemilihan Sumber PembiayaanSarah FeliaBelum ada peringkat

- 089 - Shela Auliyah Rahmah - Analisis Aktivitas Pendanaan - Resume 6Dokumen3 halaman089 - Shela Auliyah Rahmah - Analisis Aktivitas Pendanaan - Resume 6Shela AuliyahBelum ada peringkat

- Chapter 3Dokumen55 halamanChapter 3Aylla InnastasyaBelum ada peringkat

- Pertemuan 6 Sumber Dana Lain, Pemilik Dan LabaDokumen15 halamanPertemuan 6 Sumber Dana Lain, Pemilik Dan LabawafiBelum ada peringkat

- RMK 5 (Chapter 13 Liabilitas Lancar, Provisi Dan KontinjensiDokumen11 halamanRMK 5 (Chapter 13 Liabilitas Lancar, Provisi Dan KontinjensibaiqnailiBelum ada peringkat

- Modul Dasar Dasar Akuntansi Bag 2Dokumen13 halamanModul Dasar Dasar Akuntansi Bag 2azulfaridoBelum ada peringkat

- Paper Analyzing Financing Activities FixDokumen22 halamanPaper Analyzing Financing Activities Fixshabrina rahmaBelum ada peringkat

- Akuntansi LiabilitasDokumen4 halamanAkuntansi Liabilitasdian ayuBelum ada peringkat

- Modul Hutang Jangka PanjangDokumen17 halamanModul Hutang Jangka PanjangAulia Afifatun NahwaBelum ada peringkat

- Bab 13Dokumen5 halamanBab 13Aruliya DesbiBelum ada peringkat

- Analisis Pengaruh Utang Jangka Pendek Dan Ran PiutangDokumen39 halamanAnalisis Pengaruh Utang Jangka Pendek Dan Ran PiutangFachrin Bytheway100% (1)

- Investasi Instrumen Ekuitas Dan UtangDokumen5 halamanInvestasi Instrumen Ekuitas Dan Utangimelda kristinaBelum ada peringkat

- Analisis Aktivitas PendanaanDokumen4 halamanAnalisis Aktivitas PendanaanHafizh MuktiBelum ada peringkat

- Kelompok 3 Pemeriksaan Liabilitas Jangka PanjangDokumen12 halamanKelompok 3 Pemeriksaan Liabilitas Jangka PanjangLin Wisly Jipu100% (1)

- Tugas Resume - 19.0102.0003 - Ghifary Yusuf Adrian - 19A AkuntansiDokumen13 halamanTugas Resume - 19.0102.0003 - Ghifary Yusuf Adrian - 19A AkuntansiGhifary Yusuf AdrianBelum ada peringkat

- Pemilihan Sumber PembiayaanDokumen16 halamanPemilihan Sumber Pembiayaanashariani100% (1)

- Kelompok 3 Pemeriksaan Liabilitas Jangka PanjangDokumen17 halamanKelompok 3 Pemeriksaan Liabilitas Jangka PanjangIntan RahmafitaBelum ada peringkat

- Hutang Jangka Pendek, Kontinjensi, Dan ProvisiDokumen8 halamanHutang Jangka Pendek, Kontinjensi, Dan ProvisiAlisha IstifadahBelum ada peringkat

- Modul ALK 05 Analisis Aktivitas PendanaanDokumen23 halamanModul ALK 05 Analisis Aktivitas PendanaanLaras sukma nurani tirtawidjajaBelum ada peringkat

- Audit IIDokumen22 halamanAudit IIPipit OctavianingrumBelum ada peringkat

- Konsep HutangDokumen18 halamanKonsep HutangrynazhariBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

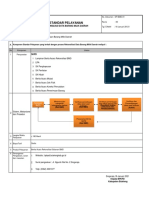

- 11 8 Standar Pelayanan Rekonsiliasi Data BMDDokumen10 halaman11 8 Standar Pelayanan Rekonsiliasi Data BMDCandra Andy WijayaBelum ada peringkat

- 967-Article Text-812-1-10-20201130Dokumen9 halaman967-Article Text-812-1-10-20201130Candra Andy WijayaBelum ada peringkat

- Analisis Resiko Keuangan BPR & BPRSDokumen19 halamanAnalisis Resiko Keuangan BPR & BPRSLa NinaBelum ada peringkat

- Ak. Syariah, Kelompok 3Dokumen13 halamanAk. Syariah, Kelompok 3Candra Andy WijayaBelum ada peringkat

- RESUME5 KELOMPOK 4 Pert 5Dokumen8 halamanRESUME5 KELOMPOK 4 Pert 5Candra Andy WijayaBelum ada peringkat

- Resume Kelompok 4Dokumen7 halamanResume Kelompok 4Candra Andy WijayaBelum ada peringkat

- Makalah Pendapatan Candra Andy Wijaya C30119079Dokumen15 halamanMakalah Pendapatan Candra Andy Wijaya C30119079Candra Andy WijayaBelum ada peringkat

- Resume Kelompok 4 Pert 7Dokumen9 halamanResume Kelompok 4 Pert 7Candra Andy WijayaBelum ada peringkat

- Bahan Ajar Teori AkuntansiDokumen226 halamanBahan Ajar Teori AkuntansiRenanda PutriBelum ada peringkat