Anda mungkin juga menyukai

- Tugas3 Akuntansi PerpajakanDokumen5 halamanTugas3 Akuntansi PerpajakanNur SolehBelum ada peringkat

- UAS Perpajakan 2015644160Dokumen9 halamanUAS Perpajakan 2015644160Adnyana DewaBelum ada peringkat

- Personal Assignment 2Dokumen2 halamanPersonal Assignment 2MUTIABelum ada peringkat

- BURSA1&2Dokumen2 halamanBURSA1&29057Nurul NurainiBelum ada peringkat

- Putri Suwandari - 1701620011 - Tugas PajakDokumen4 halamanPutri Suwandari - 1701620011 - Tugas PajakPutri SuwandariBelum ada peringkat

- Tugas Personal 2 - Diaz Hesron Deo Simorangkir - 2602202526Dokumen6 halamanTugas Personal 2 - Diaz Hesron Deo Simorangkir - 2602202526Diaz Hesron Deo SimorangkirBelum ada peringkat

- Tugas Analisa Proyek Aan Trihandono IDokumen4 halamanTugas Analisa Proyek Aan Trihandono Iaan trihandonoBelum ada peringkat

- CPMK5 Radjip Irdham 41117210065Dokumen3 halamanCPMK5 Radjip Irdham 41117210065Tri SugiantoroBelum ada peringkat

- FINANCE - PENGELUARAN BULAN JULI - Sheet7Dokumen1 halamanFINANCE - PENGELUARAN BULAN JULI - Sheet7Tirta syah putra AlamBelum ada peringkat

- Aathifah Teta Fitranti - 195020307111072 - PRA UAS AKM 3Dokumen8 halamanAathifah Teta Fitranti - 195020307111072 - PRA UAS AKM 3AathifahTetaFitrantiBelum ada peringkat

- UntitledDokumen3 halamanUntitlednuruldwie_lalalaBelum ada peringkat

- Contoh Kasus (Erly Suandy, Hal 102-106)Dokumen5 halamanContoh Kasus (Erly Suandy, Hal 102-106)1755 RamBelum ada peringkat

- Tugas Alk TM9 - Wardah Mega Urjuwan - 43219010100Dokumen7 halamanTugas Alk TM9 - Wardah Mega Urjuwan - 43219010100WardahBelum ada peringkat

- Tugas Alk Tm9 - Wardah Mega Urjuwan - 43219010100Dokumen7 halamanTugas Alk Tm9 - Wardah Mega Urjuwan - 43219010100WardahBelum ada peringkat

- Kasus PPH BadanDokumen30 halamanKasus PPH BadanAzizi AhmadBelum ada peringkat

- Salinan KUNCI BAGIAN 9 - KOREKSI FISKALDokumen5 halamanSalinan KUNCI BAGIAN 9 - KOREKSI FISKALDewi A LuturmasBelum ada peringkat

- Tugas Ke-1 Pengantar Ekonomi TeknikDokumen6 halamanTugas Ke-1 Pengantar Ekonomi Teknikedwin muliaBelum ada peringkat

- Vanesa Akuntansi PengantarDokumen7 halamanVanesa Akuntansi Pengantardinda ardiyaniBelum ada peringkat

- Tugas Analisa Proyek Aan Trihandono SAPDokumen3 halamanTugas Analisa Proyek Aan Trihandono SAPaan trihandonoBelum ada peringkat

- PPKD Kota LamaDokumen11 halamanPPKD Kota Lamabintang ariBelum ada peringkat

- PA1 - Bab02Dokumen12 halamanPA1 - Bab02Erma KusumastutiBelum ada peringkat

- Azizul Hermawan - F3418013 - Penugasan 5 A Pemeriksaan Pajak - D3 Pajak ADokumen5 halamanAzizul Hermawan - F3418013 - Penugasan 5 A Pemeriksaan Pajak - D3 Pajak AhandikaBelum ada peringkat

- Indah Riautama (19302196) Tugas Lab PPH BadanDokumen5 halamanIndah Riautama (19302196) Tugas Lab PPH BadanWulandari PuspitasariBelum ada peringkat

- Laporan Keuangan (202010200037-Fita Widi Rahmawati)Dokumen1 halamanLaporan Keuangan (202010200037-Fita Widi Rahmawati)Drak MiscritsBelum ada peringkat

- BERAS BULOG 10 Ton - BudgetDokumen1 halamanBERAS BULOG 10 Ton - BudgetJack JhonBelum ada peringkat

- Upahan Renovasi Gedung CDokumen2 halamanUpahan Renovasi Gedung CMuhammad Rizki RamdhaniBelum ada peringkat

- Kantor Akuntan Publik HenalDokumen4 halamanKantor Akuntan Publik Henalnimasz nin9szihBelum ada peringkat

- Latihan Soal Rekonsiliasi Fiskal Badan UsahaDokumen2 halamanLatihan Soal Rekonsiliasi Fiskal Badan UsahaNasyaa Siapa?Belum ada peringkat

- Project - 2 - UAS - Muhammad Marhandega Wijaya - 1402204284 - AK4402Dokumen30 halamanProject - 2 - UAS - Muhammad Marhandega Wijaya - 1402204284 - AK4402marhandega10Belum ada peringkat

- Hotel Khayalan GilangDokumen2 halamanHotel Khayalan GilangAangBelum ada peringkat

- Praktik Akuntansi KeuanganDokumen12 halamanPraktik Akuntansi Keuangancalvin sijabatBelum ada peringkat

- September September: Rencana Anggaran Venetie Van Java - Rayi Nom Waskitha 2021Dokumen6 halamanSeptember September: Rencana Anggaran Venetie Van Java - Rayi Nom Waskitha 2021putra weeBelum ada peringkat

- Latihan PPH Badan Pertemuan 6Dokumen3 halamanLatihan PPH Badan Pertemuan 6dini dwi lestariBelum ada peringkat

- Faidatul Nur - LKM 6Dokumen2 halamanFaidatul Nur - LKM 6FAIDATUL NUR LAILIBelum ada peringkat

- Jawaban Contoh Soal Lab 8Dokumen6 halamanJawaban Contoh Soal Lab 8M Riza Al FarisiBelum ada peringkat

- Akun DebetDokumen17 halamanAkun DebetAlif AlfianBelum ada peringkat

- Rekonsiliasi FiskalDokumen3 halamanRekonsiliasi FiskalJulia Pratiwi ParhusipBelum ada peringkat

- RekonsiliasiDokumen5 halamanRekonsiliasiMuhammad Thoriq Cendiatama100% (1)

- Rekonsiliasi Fiskal WP BadanDokumen38 halamanRekonsiliasi Fiskal WP BadanYuwandi Aricaksono0% (1)

- Praktikum AklDokumen8 halamanPraktikum AklRachma YkBelum ada peringkat

- Mid Akl2Dokumen7 halamanMid Akl2Srywhayuni SinagaBelum ada peringkat

- Contoh Soal - UASDokumen5 halamanContoh Soal - UASJelly BeansBelum ada peringkat

- Zavier - Akuntasi PengantarDokumen5 halamanZavier - Akuntasi Pengantardinda ardiyaniBelum ada peringkat

- Aktifitas Pembelajaran 5Dokumen6 halamanAktifitas Pembelajaran 5tugasvania21Belum ada peringkat

- Kunci Jawaban Neraca SaldoDokumen1 halamanKunci Jawaban Neraca SaldoDimas Aji100% (1)

- Laporan Keuangan Dan Analisis RatioDokumen6 halamanLaporan Keuangan Dan Analisis RatioAlif JrBelum ada peringkat

- Menyiapkan Neraca LajurDokumen6 halamanMenyiapkan Neraca LajuralvinBelum ada peringkat

- Akl (S5-29 & S5-30)Dokumen9 halamanAkl (S5-29 & S5-30)Ira Hartina75% (4)

- Anggaran Pacitan 2022Dokumen1 halamanAnggaran Pacitan 2022mohammad nurisBelum ada peringkat

- UAS Pengantar AkuntansiDokumen5 halamanUAS Pengantar Akuntansidinda ardiyaniBelum ada peringkat

- Join Cost & Standar CostingDokumen5 halamanJoin Cost & Standar Costing17NURFINA AINIBelum ada peringkat

- Anastasia Aurelia - Tugas 10Dokumen5 halamanAnastasia Aurelia - Tugas 10nadia chusnaBelum ada peringkat

- Rekonsiliasi Fiskal - PT-PokiPoki - Muh. Berkah HeriyansyahDokumen2 halamanRekonsiliasi Fiskal - PT-PokiPoki - Muh. Berkah HeriyansyahMuh berkah HeriyansyahBelum ada peringkat

- Bu SellyDokumen8 halamanBu SellyHarry RyuenBelum ada peringkat

- Jawaban Uas Akuntansi BiayaDokumen5 halamanJawaban Uas Akuntansi Biayaachmad nurdiono100% (1)

- Rekonsiliasi PT PokiPokiDokumen2 halamanRekonsiliasi PT PokiPokiNing Phy75% (12)

- TegesMutiara 21119015 PPHBadanDokumen6 halamanTegesMutiara 21119015 PPHBadanTeges MutiaraBelum ada peringkat

- Glarita Marfati - 02271811107 - Vic - Tugas Akl 2 Per 9Dokumen2 halamanGlarita Marfati - 02271811107 - Vic - Tugas Akl 2 Per 9GlaritaBelum ada peringkat

- Soal-Soal PPH (2019)Dokumen13 halamanSoal-Soal PPH (2019)silvi egaBelum ada peringkat

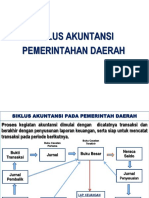

- AKPEM 9 SISTEM AKUNTANSI SKPD PENDAPATAN (Penetapan Pajak) - 2023 - DARINGDokumen39 halamanAKPEM 9 SISTEM AKUNTANSI SKPD PENDAPATAN (Penetapan Pajak) - 2023 - DARINGsava mahardikaBelum ada peringkat

- Joki K3Dokumen3 halamanJoki K3sava mahardikaBelum ada peringkat

- Akpem 8 Siklus Akuntansi Pemerintahan-PemdaDokumen68 halamanAkpem 8 Siklus Akuntansi Pemerintahan-Pemdasava mahardikaBelum ada peringkat

- Tugas 3 AkpemDokumen7 halamanTugas 3 Akpemsava mahardikaBelum ada peringkat

- Joki Efek PandemiDokumen3 halamanJoki Efek Pandemisava mahardikaBelum ada peringkat

- Akpem 3 2023 Siklus Akuntasni Organisasi NirlabaDokumen56 halamanAkpem 3 2023 Siklus Akuntasni Organisasi Nirlabasava mahardikaBelum ada peringkat

- 004 S.P DPM Iii 2023 PDFDokumen1 halaman004 S.P DPM Iii 2023 PDFsava mahardikaBelum ada peringkat

- Latihan Soal PK 1Dokumen3 halamanLatihan Soal PK 1sava mahardikaBelum ada peringkat

- Akuntansi Pajak Atas Persediaan, Biaya Pejualan, Dan KerugianDokumen13 halamanAkuntansi Pajak Atas Persediaan, Biaya Pejualan, Dan Kerugiansava mahardikaBelum ada peringkat

- Wafis Ed3rev3-CompressedDokumen88 halamanWafis Ed3rev3-Compressedsava mahardikaBelum ada peringkat

- Melankolia pt1Dokumen29 halamanMelankolia pt1sava mahardikaBelum ada peringkat

- PK - Post Kecepatan DebitDokumen3 halamanPK - Post Kecepatan Debitsava mahardikaBelum ada peringkat

- Aritmatika SosialDokumen4 halamanAritmatika Sosialsava mahardikaBelum ada peringkat

- Logaritma N EksponenDokumen3 halamanLogaritma N Eksponensava mahardikaBelum ada peringkat

- Bilangan Bulat, Pecahan, Akar, Dan PangkatDokumen6 halamanBilangan Bulat, Pecahan, Akar, Dan Pangkatsava mahardikaBelum ada peringkat