Anda mungkin juga menyukai

- Makalah IKM BOSDokumen6 halamanMakalah IKM BOSFagi KarimBelum ada peringkat

- OJK dan Stimulus EkonomiDokumen5 halamanOJK dan Stimulus EkonomiNuraslinda ParmaBelum ada peringkat

- Tugas 2 B Indo Janies Aditya PutraDokumen3 halamanTugas 2 B Indo Janies Aditya PutraJanies adityaBelum ada peringkat

- Dampak Covid Terhadap EkonomiDokumen16 halamanDampak Covid Terhadap EkonomiFajar GunawanBelum ada peringkat

- Cahyanda Lisyani Pasaribu Jurnal Ekonomi Makro 1bDokumen7 halamanCahyanda Lisyani Pasaribu Jurnal Ekonomi Makro 1bnisaputrinasution5Belum ada peringkat

- Ancaman Ekonomi Indonesia 2020Dokumen5 halamanAncaman Ekonomi Indonesia 2020kim taehyungBelum ada peringkat

- SEIPANDEMIDokumen4 halamanSEIPANDEMIAndi mastyBelum ada peringkat

- ESSAY-Dampak Covid-19 Terhadap Perekonomian IndonesiaDokumen2 halamanESSAY-Dampak Covid-19 Terhadap Perekonomian IndonesiaBANK ZHATBelum ada peringkat

- Tugas 3Dokumen6 halamanTugas 3Kharisma RahmadhaniBelum ada peringkat

- MENGATASI EKONOMIDokumen6 halamanMENGATASI EKONOMIma nahdlotussibyanBelum ada peringkat

- Dampak COVID-19Dokumen8 halamanDampak COVID-19RahyuniparatiwiBelum ada peringkat

- Corona Virus Disease 2019 Atau Yang Kita Kenal Dengan COVIDDokumen2 halamanCorona Virus Disease 2019 Atau Yang Kita Kenal Dengan COVIDRahma Berlianti SuardiBelum ada peringkat

- 8255 15843 1 PB PDFDokumen8 halaman8255 15843 1 PB PDFTitho AprilianBelum ada peringkat

- Dampak Pandemi Covid 19 Terhadap Perkembangan Makro Ekonomi Di Indonesia Dan Respon Kebijakan Yang DitempuhDokumen8 halamanDampak Pandemi Covid 19 Terhadap Perkembangan Makro Ekonomi Di Indonesia Dan Respon Kebijakan Yang DitempuhDanang PranowoBelum ada peringkat

- Kebijakan Pembiayaan PandemiDokumen6 halamanKebijakan Pembiayaan PandemiFransiskus SitanggangBelum ada peringkat

- Bab Ii Landasan Teori A. Deskripsi Teori 1. Covid-19 A. Dampak Covid-19Dokumen16 halamanBab Ii Landasan Teori A. Deskripsi Teori 1. Covid-19 A. Dampak Covid-19reno sebastianBelum ada peringkat

- Karil Ut Jurusan Manajemen 01Dokumen14 halamanKaril Ut Jurusan Manajemen 01DelismanBelum ada peringkat

- Kebijakan Moneter Dan Kebijakan Fiskal Dalam Menangani Perekonomian Dimasa Pandemi Covid-19Dokumen6 halamanKebijakan Moneter Dan Kebijakan Fiskal Dalam Menangani Perekonomian Dimasa Pandemi Covid-19Wibianto Dwi laksonoBelum ada peringkat

- AhmadjdndDokumen3 halamanAhmadjdndZabu LazaBelum ada peringkat

- MANAJEMEN RESIKODokumen7 halamanMANAJEMEN RESIKONadia FachziraBelum ada peringkat

- Dampak CovidDokumen5 halamanDampak CovidZain ZainiBelum ada peringkat

- Krisis Ekonomi Akibat Covid-19Dokumen6 halamanKrisis Ekonomi Akibat Covid-19irsyadBelum ada peringkat

- 13-Article Text-23-1-10-20210318Dokumen8 halaman13-Article Text-23-1-10-20210318Novisda DwiBelum ada peringkat

- Susahnya Perekonomian Dikarenakan Pandemi COVID-19"Dokumen16 halamanSusahnya Perekonomian Dikarenakan Pandemi COVID-19"HUDZAIFAH AINI 201048011Belum ada peringkat

- Tem Pertemuan 9 Baiq Rahayuning F (190401048)Dokumen5 halamanTem Pertemuan 9 Baiq Rahayuning F (190401048)Baiq AlfalihunBelum ada peringkat

- PPT-01 UmkmDokumen23 halamanPPT-01 UmkmSiswHsoyo100% (1)

- Krisis Ekonomi CovidDokumen4 halamanKrisis Ekonomi CovidAnisa Dwi PrijayantiBelum ada peringkat

- Pendahuluan: EssayDokumen14 halamanPendahuluan: Essayhisyam harisBelum ada peringkat

- Fauziyah Upload Tugas IDokumen11 halamanFauziyah Upload Tugas IFauzyah ZyahBelum ada peringkat

- Artikel PNBPDokumen11 halamanArtikel PNBPIsra NovitaBelum ada peringkat

- Perekonomian IndonesiaDokumen13 halamanPerekonomian IndonesiaEsther PriscilaBelum ada peringkat

- Review Makro Siti NurahmaDokumen15 halamanReview Makro Siti NurahmaSiti NuRahmaBelum ada peringkat

- Karil ManajemenDokumen12 halamanKaril ManajemenAulia nur assyifaBelum ada peringkat

- DampakCovidDokumen4 halamanDampakCovidNoer RamadhanBelum ada peringkat

- Erica Pramesti - 934215119 - PS E ArgumenDokumen7 halamanErica Pramesti - 934215119 - PS E ArgumenCahya CahyaBelum ada peringkat

- 385-Article Text-884-1-10-20230206Dokumen19 halaman385-Article Text-884-1-10-20230206rafihermawan649Belum ada peringkat

- Ekonomi Indoesia Sebelum Sesudah PandemiDokumen7 halamanEkonomi Indoesia Sebelum Sesudah PandemiBujang BaturusaBelum ada peringkat

- Tugas Pertemuan 9 Ekonomi Internasional (Delfi Laura 112010228) MA.20.C1Dokumen3 halamanTugas Pertemuan 9 Ekonomi Internasional (Delfi Laura 112010228) MA.20.C1Delfi LauraBelum ada peringkat

- KKN Review Jurnal Covid 19Dokumen13 halamanKKN Review Jurnal Covid 19Bayu Raffi75% (4)

- Dampak Pandemi Covid-19 Terhadap Kegiatan Ekonomi Di YogyakartaDokumen4 halamanDampak Pandemi Covid-19 Terhadap Kegiatan Ekonomi Di Yogyakartasonja sanBelum ada peringkat

- Perekonomian Indonesia Bab 1 Kelompok 1 Yosua 11221025 Florencia 11221009Dokumen12 halamanPerekonomian Indonesia Bab 1 Kelompok 1 Yosua 11221025 Florencia 11221009Yosua Ngurah SugiantoBelum ada peringkat

- SaniDokumen7 halamanSaninisaputrinasution5Belum ada peringkat

- A. Tasya Salsabilla NordinDokumen5 halamanA. Tasya Salsabilla NordinHAFARO PRADANA PUTRA UnknownBelum ada peringkat

- Dampak CovidDokumen4 halamanDampak CovidKevin Gilang ArdiansyahBelum ada peringkat

- Indonesia Melalui Krisis CovidDokumen3 halamanIndonesia Melalui Krisis CovidHalimah 55100% (1)

- Alaidi Riatsyah - ArticleDokumen3 halamanAlaidi Riatsyah - ArticleSarah AmaliaBelum ada peringkat

- ASEAN Jembatani Negara-Negara Anggota Atasi Pemulihan Ekonomi Pasca PandemiDokumen3 halamanASEAN Jembatani Negara-Negara Anggota Atasi Pemulihan Ekonomi Pasca PandemiSalmaalifa 181Belum ada peringkat

- Contoh Karil 2Dokumen11 halamanContoh Karil 2Rafika FebriantiBelum ada peringkat

- Pengantar Ekonomi Makro PDFDokumen11 halamanPengantar Ekonomi Makro PDFDiah WidariBelum ada peringkat

- Dampak Pandemi COVID-19 Terhadap Perkembangan Ekonomi Makro Indonesia Dan Respon Kebijakan Yang DiambilDokumen3 halamanDampak Pandemi COVID-19 Terhadap Perkembangan Ekonomi Makro Indonesia Dan Respon Kebijakan Yang DiambilDEDE BIYANTOROBelum ada peringkat

- Arthurito Samuel Simanjuntak - CA - UAS PEB 2022Dokumen8 halamanArthurito Samuel Simanjuntak - CA - UAS PEB 2022RaXorG GamingBelum ada peringkat

- KEBIJAKAN PEMERINTAH INDONESIA MENGHADAPI RESESIDokumen6 halamanKEBIJAKAN PEMERINTAH INDONESIA MENGHADAPI RESESIAngelina Fajar listaryBelum ada peringkat

- Analisis Pendapatan NasionalDokumen8 halamanAnalisis Pendapatan NasionalListiana SariBelum ada peringkat

- Ketahanan EkonomiDokumen20 halamanKetahanan EkonomiAfif Nur AnshariBelum ada peringkat

- Ekonomi Pada Masa Pandemi EssaiDokumen3 halamanEkonomi Pada Masa Pandemi Essai09Nara Novia GeminiBelum ada peringkat

- Perppu Stimulus EkonomiDokumen13 halamanPerppu Stimulus EkonomiFarhan GozaliBelum ada peringkat

- BAB III - Kerangka Ekon Keu - 2812022Dokumen18 halamanBAB III - Kerangka Ekon Keu - 2812022Fendi HarmonoBelum ada peringkat

- Jurnal 4 Laporan Keuangan InternasionalDokumen10 halamanJurnal 4 Laporan Keuangan InternasionalYelda Alhamdi PutriBelum ada peringkat

- Pendekatan sederhana terhadap krisis ekonomi di Yunani: Sebuah perjalanan untuk menemukan krisis ekonomi Yunani yang dimulai pada tahun 2008 dan menggemparkan dunia. Penyebab dan implikasinyaDari EverandPendekatan sederhana terhadap krisis ekonomi di Yunani: Sebuah perjalanan untuk menemukan krisis ekonomi Yunani yang dimulai pada tahun 2008 dan menggemparkan dunia. Penyebab dan implikasinyaBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

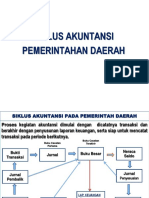

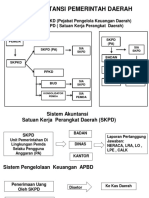

- SIKLUSDokumen68 halamanSIKLUSsava mahardikaBelum ada peringkat

- Joki K3Dokumen3 halamanJoki K3sava mahardikaBelum ada peringkat

- NERACA YAYASANDokumen7 halamanNERACA YAYASANsava mahardikaBelum ada peringkat

- AKPEM 9 SISTEM AKUNTANSI SKPD PENDAPATAN (Penetapan Pajak) - 2023 - DARINGDokumen39 halamanAKPEM 9 SISTEM AKUNTANSI SKPD PENDAPATAN (Penetapan Pajak) - 2023 - DARINGsava mahardikaBelum ada peringkat

- LK Penyusutan KomersialDokumen3 halamanLK Penyusutan Komersialsava mahardikaBelum ada peringkat

- 004 S.P DPM Iii 2023 PDFDokumen1 halaman004 S.P DPM Iii 2023 PDFsava mahardikaBelum ada peringkat

- Akpem 3 2023 Siklus Akuntasni Organisasi NirlabaDokumen56 halamanAkpem 3 2023 Siklus Akuntasni Organisasi Nirlabasava mahardikaBelum ada peringkat

- Mengoptimalkan Sektor KeuanganDokumen88 halamanMengoptimalkan Sektor Keuangansava mahardikaBelum ada peringkat

- Bentuk Penetapan Pengangsuran Kategori UktDokumen1 halamanBentuk Penetapan Pengangsuran Kategori Uktsava mahardikaBelum ada peringkat

- Puisi BulbasDokumen2 halamanPuisi Bulbassava mahardikaBelum ada peringkat

- PK - Post Kecepatan DebitDokumen3 halamanPK - Post Kecepatan Debitsava mahardikaBelum ada peringkat

- Melankolia pt1Dokumen29 halamanMelankolia pt1sava mahardikaBelum ada peringkat

- Akuntansi Pajak untuk Persediaan, Biaya Penjualan, dan KerugianDokumen13 halamanAkuntansi Pajak untuk Persediaan, Biaya Penjualan, dan Kerugiansava mahardikaBelum ada peringkat

- Aritmatika SosialDokumen4 halamanAritmatika Sosialsava mahardikaBelum ada peringkat

- Logaritma N EksponenDokumen3 halamanLogaritma N Eksponensava mahardikaBelum ada peringkat

- Latihan Soal PK 1Dokumen3 halamanLatihan Soal PK 1sava mahardikaBelum ada peringkat

- Penugasan 2Dokumen6 halamanPenugasan 2sava mahardikaBelum ada peringkat

- Bilangan Bulat, Pecahan, Akar, Dan PangkatDokumen6 halamanBilangan Bulat, Pecahan, Akar, Dan Pangkatsava mahardikaBelum ada peringkat