Anda mungkin juga menyukai

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Patrickrusanto - 210810025 - Rangkuman Pajak Bab 11 12Dokumen4 halamanPatrickrusanto - 210810025 - Rangkuman Pajak Bab 11 12patrick rusantoBelum ada peringkat

- T1 Administrasi PerpajakanDokumen5 halamanT1 Administrasi PerpajakanRoosya LarasyatiBelum ada peringkat

- Adminitrasi PerpajakanDokumen2 halamanAdminitrasi PerpajakanNengah SumardanaBelum ada peringkat

- MAKALAH HUKUM PAJAK DAN KEUANGAN NEGARA BagussDokumen13 halamanMAKALAH HUKUM PAJAK DAN KEUANGAN NEGARA BagussIndahsriWahyuniBelum ada peringkat

- Tugas 1 - Administrasi Perpajakan - Wisnumurti WicaksonoDokumen6 halamanTugas 1 - Administrasi Perpajakan - Wisnumurti WicaksonoWisnumurti WicaksonoBelum ada peringkat

- Tugas 1Dokumen2 halamanTugas 1Anti AntiBelum ada peringkat

- Tugas 1 Adm PerpajakanDokumen4 halamanTugas 1 Adm PerpajakanAulia RahmahBelum ada peringkat

- Ketentaun Umum Perpajakan TerbaruDokumen63 halamanKetentaun Umum Perpajakan Terbarupoppy apriantiBelum ada peringkat

- Jawaban Tugas 1 Administrasi PerpajakanDokumen4 halamanJawaban Tugas 1 Administrasi Perpajakanahmad riza0% (1)

- Soal PerpajakanDokumen9 halamanSoal PerpajakanEty NilaBelum ada peringkat

- Pert. 8Dokumen14 halamanPert. 8nurulBelum ada peringkat

- Tugas 1 PerpajakanDokumen4 halamanTugas 1 PerpajakanFirda NurikaBelum ada peringkat

- Annisa Larasati 044440188 t1 Adbi4330Dokumen4 halamanAnnisa Larasati 044440188 t1 Adbi4330annisa larasatiBelum ada peringkat

- Diskusi 3Dokumen2 halamanDiskusi 3RoesnanjayaBelum ada peringkat

- 3 H Za VZ PJ Oed S3 Q D4 H CPIie M0 JP Io ZVUcw QBTH 9 TNDokumen35 halaman3 H Za VZ PJ Oed S3 Q D4 H CPIie M0 JP Io ZVUcw QBTH 9 TNMarisa OktaviaBelum ada peringkat

- Tugas Pertemuan 2 PerpajakanDokumen6 halamanTugas Pertemuan 2 PerpajakanSRI INDAH HASANAHBelum ada peringkat

- Adbi4330 Tugas1Dokumen4 halamanAdbi4330 Tugas1Roqez Marques0% (1)

- PERPAJAKANDokumen5 halamanPERPAJAKANSalman AlpariziBelum ada peringkat

- Tarif PajakDokumen4 halamanTarif PajakrevaninuriBelum ada peringkat

- Pengertian Tarif PajakDokumen5 halamanPengertian Tarif PajakriaBelum ada peringkat

- Hukum Pajak k.1 (6) - Semester 3Dokumen14 halamanHukum Pajak k.1 (6) - Semester 3Luthfi Nuur faathimahBelum ada peringkat

- Mila Pajak PDFDokumen14 halamanMila Pajak PDFCindi MahmudBelum ada peringkat

- Tugas 1 Adm PerpajakanDokumen8 halamanTugas 1 Adm PerpajakanMuhammad FarhanBelum ada peringkat

- Tugas 1 - Administrasi Perpajakan - Destita AmdayonaDokumen6 halamanTugas 1 - Administrasi Perpajakan - Destita AmdayonaErnisa WidiyantiBelum ada peringkat

- Ilham Pamenang 2Dokumen4 halamanIlham Pamenang 2Ilham PamenangBelum ada peringkat

- Administrasi Perpajakan ADBI4330 (Tugas 1)Dokumen4 halamanAdministrasi Perpajakan ADBI4330 (Tugas 1)WoodzBelum ada peringkat

- Frinda Lailul Ilmi - Tugas 1 - Administrasi PerpajakanDokumen4 halamanFrinda Lailul Ilmi - Tugas 1 - Administrasi PerpajakanYesa EsaBelum ada peringkat

- T1.adm PerpajakanDokumen3 halamanT1.adm Perpajakanfrianieee 2Belum ada peringkat

- Tugas Wajib 1Dokumen3 halamanTugas Wajib 1Hanifah MarsetianiBelum ada peringkat

- Resume PerpajakanDokumen4 halamanResume PerpajakanYunita KartikaBelum ada peringkat

- Tarif Pajak (Kelompok 2, Faiz Reza Dewantara, Fajar Dharmawan, & Faradila Larasati)Dokumen18 halamanTarif Pajak (Kelompok 2, Faiz Reza Dewantara, Fajar Dharmawan, & Faradila Larasati)Fajar DharmawanBelum ada peringkat

- SuryaningsihDokumen4 halamanSuryaningsihsuryaningsihBelum ada peringkat

- Lab Perpajakan-1-Pengantar PerpajakanDokumen32 halamanLab Perpajakan-1-Pengantar PerpajakanIka febriyantiBelum ada peringkat

- Tugas 1 PerpajakanDokumen7 halamanTugas 1 PerpajakanHazel Nurfauzan WBelum ada peringkat

- Tugas 1 Adbi 4330 Administrasi PerpajakanDokumen8 halamanTugas 1 Adbi 4330 Administrasi PerpajakanRidwan NataraBelum ada peringkat

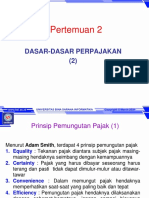

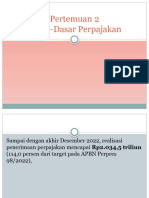

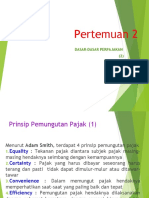

- Pertemuan 2: Dasar-Dasar PerpajakanDokumen28 halamanPertemuan 2: Dasar-Dasar PerpajakanRismaYantiBelum ada peringkat

- Aspek Hukum Dalam Ekonomi: Muhammad Imam Ma'ruf, S.P., M.Sc. Mobile: +6281573073657Dokumen46 halamanAspek Hukum Dalam Ekonomi: Muhammad Imam Ma'ruf, S.P., M.Sc. Mobile: +6281573073657Yusilva SioreBelum ada peringkat

- Muhammad Abdul Halim 043247922 T1 ADBI4330Dokumen4 halamanMuhammad Abdul Halim 043247922 T1 ADBI4330Sisca MaydianaBelum ada peringkat

- Hukum PajakDokumen3 halamanHukum PajakTiffani Rizma MarchellaBelum ada peringkat

- Tugas Pertemuan 2 Pajak LISTIA NUR FITRI 63200361Dokumen10 halamanTugas Pertemuan 2 Pajak LISTIA NUR FITRI 63200361Listya AuroraBelum ada peringkat

- Jawaban Tugas 1 Revisi 1 - Amrih Wening P 044743892Dokumen3 halamanJawaban Tugas 1 Revisi 1 - Amrih Wening P 044743892Amrih WeningBelum ada peringkat

- Tugas 1Dokumen5 halamanTugas 1Wahyu SiddiqBelum ada peringkat

- Tugas 1 Abdi4330Dokumen2 halamanTugas 1 Abdi4330Egon EdanBelum ada peringkat

- PresentasiDokumen10 halamanPresentasiRandy NathanielBelum ada peringkat

- Tugas 1 Administrasi PerpajakanDokumen4 halamanTugas 1 Administrasi PerpajakanNoor HamidahBelum ada peringkat

- Tarif PajakDokumen4 halamanTarif PajakSemfa KabenBelum ada peringkat

- Dasar - Dasar PerpajakanDokumen19 halamanDasar - Dasar PerpajakanDIPASUDARTABelum ada peringkat

- Pertemuan 2Dokumen3 halamanPertemuan 2ramayanti1020Belum ada peringkat

- Makala Hukum BisnisDokumen11 halamanMakala Hukum BisnisKarlos PanggoBelum ada peringkat

- Tugas 1 Administrasi Perpajakan Andi Muhamad Fajar 041994118Dokumen2 halamanTugas 1 Administrasi Perpajakan Andi Muhamad Fajar 041994118nurainifina100% (1)

- Pajak QuipperDokumen25 halamanPajak Quipperazzahra adeliaBelum ada peringkat

- Tujuan 1 Pengertian Tarif PajakDokumen6 halamanTujuan 1 Pengertian Tarif PajakdindaBelum ada peringkat

- Tugas 1 Administrasi PerpajakanDokumen3 halamanTugas 1 Administrasi Perpajakandhoewie agistyBelum ada peringkat

- Materi XI IPS PajakDokumen7 halamanMateri XI IPS PajakRio ValentinoBelum ada peringkat

- Tugas 1 Administrasi PerpajakanDokumen4 halamanTugas 1 Administrasi PerpajakanRayhani ShahnumBelum ada peringkat

- P2 MateriDokumen34 halamanP2 MateriFat AzhBelum ada peringkat

- Tugas 1 (Perpajakan.23)Dokumen3 halamanTugas 1 (Perpajakan.23)ammahenBelum ada peringkat

- Tugas 1Dokumen3 halamanTugas 1Anggasta PutraBelum ada peringkat

- Tugas Perpajakan 3Dokumen4 halamanTugas Perpajakan 3IX47Gusti Ayu Putu Shinta MaharaniBelum ada peringkat

- Ringkasan CBR Pajak 2012Dokumen12 halamanRingkasan CBR Pajak 2012indah fitriBelum ada peringkat

- Perhitungan PPH Pasal 24 Jika Terjadi Kerugian Usaha Di Luar NegeriDokumen1 halamanPerhitungan PPH Pasal 24 Jika Terjadi Kerugian Usaha Di Luar Negeriindah fitriBelum ada peringkat

- Penghitungan PPH Pasal 24 Jika Terjadi Kerugian Usaha Di Dalam NegeriDokumen1 halamanPenghitungan PPH Pasal 24 Jika Terjadi Kerugian Usaha Di Dalam Negeriindah fitriBelum ada peringkat

- Pengakuan Pendapatan Sele-SeleDokumen16 halamanPengakuan Pendapatan Sele-Seleindah fitriBelum ada peringkat

- Mini Riset: Mata Kuliah Manajemen AkuntansiDokumen15 halamanMini Riset: Mata Kuliah Manajemen Akuntansiindah fitriBelum ada peringkat

- Resume Aktiva TetapDokumen2 halamanResume Aktiva Tetapindah fitriBelum ada peringkat

- Goodwill Dicatat Ketika TerjadiDokumen1 halamanGoodwill Dicatat Ketika Terjadiindah fitriBelum ada peringkat

- Surat BPSK 2Dokumen1 halamanSurat BPSK 2indah fitriBelum ada peringkat

- S PGSD Kelas 0903253 Chapter3Dokumen21 halamanS PGSD Kelas 0903253 Chapter3indah fitriBelum ada peringkat

- CBR Akuntansi True-1Dokumen38 halamanCBR Akuntansi True-1indah fitriBelum ada peringkat

- Proposal Penelitian Henmi Febby Revisi 2Dokumen42 halamanProposal Penelitian Henmi Febby Revisi 2indah fitri100% (1)

- Pusat LabaDokumen4 halamanPusat Labaindah fitriBelum ada peringkat

- 1 SMDokumen6 halaman1 SMindah fitriBelum ada peringkat

- Tugas 4Dokumen3 halamanTugas 4indah fitriBelum ada peringkat

- Soal No 1Dokumen3 halamanSoal No 1indah fitriBelum ada peringkat

- Daftar PustakaDokumen1 halamanDaftar Pustakaindah fitriBelum ada peringkat

- Risiko PortofolioDokumen8 halamanRisiko Portofolioindah fitriBelum ada peringkat

- Tugas 6Dokumen3 halamanTugas 6indah fitriBelum ada peringkat