Anda mungkin juga menyukai

- Resume LeasingDokumen4 halamanResume Leasingkepatuhanspt2022Belum ada peringkat

- Resume Leasing Dan Built Operate TransferDokumen10 halamanResume Leasing Dan Built Operate TransferFaqhikuBelum ada peringkat

- Makalah LeasingDokumen8 halamanMakalah LeasingCOCO100% (1)

- Tax Plan - Sewa Guna UsahaDokumen6 halamanTax Plan - Sewa Guna Usahaselvy hartono100% (1)

- Akuntansi Pajak SGUDokumen35 halamanAkuntansi Pajak SGUrenaldiBelum ada peringkat

- LN1-Leasing TaxationDokumen11 halamanLN1-Leasing Taxationputra pratamaBelum ada peringkat

- 2 Des Aspek Pajak Atas SGUDokumen23 halaman2 Des Aspek Pajak Atas SGUAdhiyasa 20Belum ada peringkat

- PP PPN Atas Penyerahan BKP Dalam Jasa Sewa Guna UsahaDokumen11 halamanPP PPN Atas Penyerahan BKP Dalam Jasa Sewa Guna Usahanadya_novarinaBelum ada peringkat

- Pengertian Sewa Guna UsahaDokumen19 halamanPengertian Sewa Guna Usahakhairul iksanBelum ada peringkat

- Pajak LeasingDokumen47 halamanPajak LeasingNori LofindieBelum ada peringkat

- Makalah Perpajakan LeasingDokumen12 halamanMakalah Perpajakan LeasingMohamad Nurreza Rachman0% (1)

- Makalah LeasingDokumen7 halamanMakalah LeasingReynardBelum ada peringkat

- Transaksi Sewa Guna UsahaDokumen9 halamanTransaksi Sewa Guna UsahaNobieta NobhieBelum ada peringkat

- Sewa Guna Usaha Menurut PerpajakanDokumen3 halamanSewa Guna Usaha Menurut PerpajakanppakautamaBelum ada peringkat

- Pengertian Sewa Guna UsahaDokumen6 halamanPengertian Sewa Guna UsahaSoo Hwan YTBelum ada peringkat

- 11 - TA2223 - Genap - AP - Minggu Ke-11Dokumen20 halaman11 - TA2223 - Genap - AP - Minggu Ke-11Annisa luthfiah ZahraBelum ada peringkat

- Makalah Kelompok 4 (Perencanaan Pajak)Dokumen11 halamanMakalah Kelompok 4 (Perencanaan Pajak)Kennu GraharianBelum ada peringkat

- Perencanaan Pajak Untuk LeasingDokumen3 halamanPerencanaan Pajak Untuk LeasingnurianahachmadBelum ada peringkat

- Pengertian Sewa Guna UsahaDokumen5 halamanPengertian Sewa Guna Usahaatik faiqurrohmahBelum ada peringkat

- Sewa Guna UsahaDokumen24 halamanSewa Guna UsahaliamayangsBelum ada peringkat

- Manajemen Pajak Pemilihan Sumber Pembiayaan IIDokumen10 halamanManajemen Pajak Pemilihan Sumber Pembiayaan IILina OktavianiBelum ada peringkat

- Contoh Kasus Perlakukan PPN Atas Sewa Guna Usaha Dengan Hak OpsiDokumen9 halamanContoh Kasus Perlakukan PPN Atas Sewa Guna Usaha Dengan Hak Opsifarizirawan100% (4)

- Pertemuan 11a - Manajemen Pembiayaan Konsumen Sewa Guna Usaha PDFDokumen15 halamanPertemuan 11a - Manajemen Pembiayaan Konsumen Sewa Guna Usaha PDFHabieb Alchemy AlayeersBelum ada peringkat

- Aspek Perpajakan Pada Kegiatan Sewa Guna UsahaDokumen2 halamanAspek Perpajakan Pada Kegiatan Sewa Guna UsahaYantop MarkotopBelum ada peringkat

- Makala HDokumen34 halamanMakala HNatasha ChairaBelum ada peringkat

- Kelompok 4 (Transaksi Sewa Guna Usaha)Dokumen23 halamanKelompok 4 (Transaksi Sewa Guna Usaha)Richa Nor SyafitriBelum ada peringkat

- Source of Financing II Final EDEN 24092018 - Manajemen PajakDokumen12 halamanSource of Financing II Final EDEN 24092018 - Manajemen PajakEden ZaristaBelum ada peringkat

- BAB 4 Sewa Guna UsahaDokumen15 halamanBAB 4 Sewa Guna UsahaPratana Puspa MidiastutyBelum ada peringkat

- Pemilihan Sumber Pembiayaan (Bagian 2)Dokumen22 halamanPemilihan Sumber Pembiayaan (Bagian 2)Irma CakeBelum ada peringkat

- LeasingDokumen3 halamanLeasingDevi ThaliaBelum ada peringkat

- Perencanaan Pajak Bab 4Dokumen15 halamanPerencanaan Pajak Bab 4Julio SumolangBelum ada peringkat

- Pertemuan Ke EmpatDokumen29 halamanPertemuan Ke Empatinggrid demoBelum ada peringkat

- Akuntansi SewaDokumen11 halamanAkuntansi Sewalastri o0% (1)

- Tugas Manajemen Perpajakan Leasing SewaDokumen7 halamanTugas Manajemen Perpajakan Leasing SewaSTEPHANIE STEPHANIEBelum ada peringkat

- LeasingDokumen9 halamanLeasingIka ArdianniBelum ada peringkat

- Akuntansi LeasingDokumen24 halamanAkuntansi LeasingAldion Soe PriyonoBelum ada peringkat

- BAB 4 - Sewa Guna Usaha - Dwi WidayantoDokumen20 halamanBAB 4 - Sewa Guna Usaha - Dwi WidayantoHenry JungBelum ada peringkat

- Slide Akuntansi Pajak Financial and Operating SGUDokumen43 halamanSlide Akuntansi Pajak Financial and Operating SGUSasonoto HasbullahBelum ada peringkat

- Akuntansi Pajak Leasing - EDIT DES 2017Dokumen31 halamanAkuntansi Pajak Leasing - EDIT DES 2017Denza StoreBelum ada peringkat

- Perencanaan Pajak Bab 4Dokumen15 halamanPerencanaan Pajak Bab 4jhonlowoBelum ada peringkat

- LeasingDokumen18 halamanLeasingsiska veroBelum ada peringkat

- Transaksi Sewa Guna Usaha (Annisa P f1310012)Dokumen11 halamanTransaksi Sewa Guna Usaha (Annisa P f1310012)Aathira FloraBelum ada peringkat

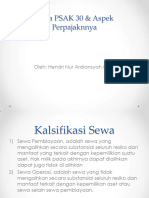

- Sewa PSAK 30 & Aspek Perpajaknnya: Oleh: Hendri Nur Ardiansyah M.AkDokumen8 halamanSewa PSAK 30 & Aspek Perpajaknnya: Oleh: Hendri Nur Ardiansyah M.Akhenry nurBelum ada peringkat

- Perusahaan Sewa Guna (Leasing)Dokumen20 halamanPerusahaan Sewa Guna (Leasing)Dhimas Wahyu WicaksonoBelum ada peringkat

- Keputusan Pembiayaan Aktiva Tetap Melalui Leasing Dan Bank Kaitannya Dengan Penghematan PajakDokumen9 halamanKeputusan Pembiayaan Aktiva Tetap Melalui Leasing Dan Bank Kaitannya Dengan Penghematan PajakBugul BugulBelum ada peringkat

- Transaksi Sewa Guna UsahaDokumen11 halamanTransaksi Sewa Guna UsahaDantho NeslakaBelum ada peringkat

- Arief Rachman Prabaswara - 190221100218 - TM12Dokumen3 halamanArief Rachman Prabaswara - 190221100218 - TM12ARIEF RACHMAN PRABASWARABelum ada peringkat

- Transaksi Sewa Guna Usaha: Disusun Oleh: Farrisa Tantry (2009210024) Noviandi Librata (2009210029)Dokumen5 halamanTransaksi Sewa Guna Usaha: Disusun Oleh: Farrisa Tantry (2009210024) Noviandi Librata (2009210029)zulfikar camaruBelum ada peringkat

- Makalah Sewa Guna UsahaDokumen4 halamanMakalah Sewa Guna UsahaNurrohman ahmadBelum ada peringkat

- Arief Rachman Prabaswara - 190221100218 - TM12Dokumen3 halamanArief Rachman Prabaswara - 190221100218 - TM12ARIEF RACHMAN PRABASWARABelum ada peringkat

- Pajak Atas Sewa Guna UsahaDokumen32 halamanPajak Atas Sewa Guna UsahaLovely VesicleBelum ada peringkat

- LeasingDokumen2 halamanLeasingJaquestErnestoBelum ada peringkat

- 069 - Ulumil I - Resume Manajemen Pajak 9Dokumen8 halaman069 - Ulumil I - Resume Manajemen Pajak 9Almaida Nurul HasanahBelum ada peringkat

- Aset TetapDokumen9 halamanAset Tetapasisten 3Belum ada peringkat

- Makalah Kelompok 4Dokumen14 halamanMakalah Kelompok 4RANI CORNELIA SINAmBELABelum ada peringkat

- SE-29 - 2010 - Perlakuan PPN Atas Sewa Guna Usaha Dengan Hak Opsi (Leasing) Dan Sale-LeasebackDokumen2 halamanSE-29 - 2010 - Perlakuan PPN Atas Sewa Guna Usaha Dengan Hak Opsi (Leasing) Dan Sale-Leasebackfransisca.lianggono25Belum ada peringkat

- Aspek Perpajakan Pada Kegiatan Sewa Guna UsahaDokumen14 halamanAspek Perpajakan Pada Kegiatan Sewa Guna UsahaBrigitta Angela Nita100% (1)

- Sewa Guna UsahaDokumen21 halamanSewa Guna UsahaMichaelBelum ada peringkat

- Resume Aset TetapDokumen8 halamanResume Aset TetapkokomorochanBelum ada peringkat

- Ide portal pencocokan properti inovatif: Mediasi properti dibuat mudah: Pencocokan properti: Mediasi properti efisien, sederhana dan profesional melalui portal pencocokan properti inovatifDari EverandIde portal pencocokan properti inovatif: Mediasi properti dibuat mudah: Pencocokan properti: Mediasi properti efisien, sederhana dan profesional melalui portal pencocokan properti inovatifBelum ada peringkat

- Ak. Perpajakan Part 5Dokumen33 halamanAk. Perpajakan Part 5Muhammad Alfa RiziBelum ada peringkat

- Week 13 Pajak Internasional SEM 6Dokumen19 halamanWeek 13 Pajak Internasional SEM 6Muhammad Alfa RiziBelum ada peringkat

- Week 13 Pajak Daerah SEM 6Dokumen76 halamanWeek 13 Pajak Daerah SEM 6Muhammad Alfa RiziBelum ada peringkat

- Modul Etika Administrasi NegaraDokumen12 halamanModul Etika Administrasi NegaraMuhammad Alfa RiziBelum ada peringkat

- Modul Pajak DaerahDokumen9 halamanModul Pajak DaerahMuhammad Alfa RiziBelum ada peringkat