Anda mungkin juga menyukai

- A031211114 - Oktavian Evan Pabubung - RMK Pajak - Pekan 5Dokumen3 halamanA031211114 - Oktavian Evan Pabubung - RMK Pajak - Pekan 5Mobile GamingBelum ada peringkat

- PapotDokumen9 halamanPapotDanny RamadhanBelum ada peringkat

- Modul Perpajakan 3Dokumen35 halamanModul Perpajakan 3Tiara IndahBelum ada peringkat

- PER-14/PJ./2013 Tentang BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL 26Dokumen48 halamanPER-14/PJ./2013 Tentang BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL 26Tjahjo Boedi SantosoBelum ada peringkat

- SAP - Pembayaran Pajak Dan Surat PemberitahuanDokumen10 halamanSAP - Pembayaran Pajak Dan Surat PemberitahuanZAHRA LINTANG ADZANIBelum ada peringkat

- Muh - Syukur - A031191077 - RMK Pajak SPT - Perpajakan IiDokumen12 halamanMuh - Syukur - A031191077 - RMK Pajak SPT - Perpajakan IiIGuana SyukurBelum ada peringkat

- RMK Perpajakan 2 - Mengisi Dan Melaporkan SPT (PPH 21 & 26)Dokumen9 halamanRMK Perpajakan 2 - Mengisi Dan Melaporkan SPT (PPH 21 & 26)Moh GofaldiBelum ada peringkat

- MATERI 3 Bag-1Dokumen39 halamanMATERI 3 Bag-1Yanto UntirtaBelum ada peringkat

- Materi PPH Badan 2022 11 03Dokumen71 halamanMateri PPH Badan 2022 11 03Atiqa Fadhillah IsraBelum ada peringkat

- Pemeriksaan Pajak - Kelompok 2Dokumen21 halamanPemeriksaan Pajak - Kelompok 2Aurell MonicaBelum ada peringkat

- Cara Memeriksa Atas SPT Masa PPH - EditDokumen15 halamanCara Memeriksa Atas SPT Masa PPH - EditSeptiana Dwi HapsariBelum ada peringkat

- Materi Ketentuan Umum Dan Tata Cara PerpajakanDokumen145 halamanMateri Ketentuan Umum Dan Tata Cara Perpajakanrizalawal100% (4)

- Overview KUPDokumen10 halamanOverview KUPSisca SantikaBelum ada peringkat

- Perpajakan KUPDokumen18 halamanPerpajakan KUPDavit J VichtoraBelum ada peringkat

- Bab 3 Surat Pemberitahuan Pajak Kelas Xi Akl 3 Kelompok 5 No Absen 17,18,19,20Dokumen27 halamanBab 3 Surat Pemberitahuan Pajak Kelas Xi Akl 3 Kelompok 5 No Absen 17,18,19,20Rizky Dwi Pangestu0% (1)

- Tugas Kelompok 4 Pajak Penghasilan KBM 4Dokumen5 halamanTugas Kelompok 4 Pajak Penghasilan KBM 4Muhamad Topan SolahudinBelum ada peringkat

- Sesi 3 KUP A - SPTDokumen79 halamanSesi 3 KUP A - SPThanifauzianti68Belum ada peringkat

- Mekanisme Pemotongan PPH PASAL 22 & 23Dokumen5 halamanMekanisme Pemotongan PPH PASAL 22 & 23Danang Vai KurniawanBelum ada peringkat

- To Manajemen PajakDokumen6 halamanTo Manajemen PajakDian perwitasariBelum ada peringkat

- 2.4 Pelaporan Pajak - PTPDDokumen26 halaman2.4 Pelaporan Pajak - PTPDRisma SilvianaBelum ada peringkat

- Materi 7-KLP 7 - Perpajakan 2Dokumen10 halamanMateri 7-KLP 7 - Perpajakan 2yudha cokBelum ada peringkat

- Per 14 Tahun 2013Dokumen5 halamanPer 14 Tahun 2013elz. mcBelum ada peringkat

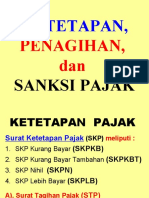

- MGG 10 Ketetapan, Penagihan Dan Sanksi Pajak-BaruDokumen33 halamanMGG 10 Ketetapan, Penagihan Dan Sanksi Pajak-BaruMelvina WijayaBelum ada peringkat

- Bab 14 - PENGISIAN DAN PELAPORAN SPTDokumen6 halamanBab 14 - PENGISIAN DAN PELAPORAN SPTTopikBelum ada peringkat

- Petunjuk Pengisian SPT PPH 21Dokumen34 halamanPetunjuk Pengisian SPT PPH 21annitaadwiBelum ada peringkat

- Shyndy Antisa - 11220550 - 3EA09 - MAKALAHM3Dokumen12 halamanShyndy Antisa - 11220550 - 3EA09 - MAKALAHM3Stefani KrisdayantiBelum ada peringkat

- Sanksi SPTDokumen4 halamanSanksi SPTCaroline WijayaBelum ada peringkat

- Administrasi Pajak BAB 3 & 4Dokumen29 halamanAdministrasi Pajak BAB 3 & 4Mutia SalsabilaBelum ada peringkat

- PER-21-2009 - Tatacara Perpanjangan SPT TahunanDokumen4 halamanPER-21-2009 - Tatacara Perpanjangan SPT TahunanChantixBelum ada peringkat

- Perpajakan (Kel13)Dokumen23 halamanPerpajakan (Kel13)Yuliana MargarettaBelum ada peringkat

- PerpajakanDokumen22 halamanPerpajakankevin radityaBelum ada peringkat

- 5 6283016578241921059 PDFDokumen5 halaman5 6283016578241921059 PDFCecilya GunawanBelum ada peringkat

- PAJAK BUJUITA Kelompok 3 (SPT)Dokumen11 halamanPAJAK BUJUITA Kelompok 3 (SPT)Rina Ayu AgustinBelum ada peringkat

- 7700 - New PPT Adm PajakDokumen16 halaman7700 - New PPT Adm PajakShintya AristantiBelum ada peringkat

- Petunjuk Pengisian FORMULIR PAJAK SPT MASSADokumen36 halamanPetunjuk Pengisian FORMULIR PAJAK SPT MASSAHajriani LapagaBelum ada peringkat

- Bab 3 eDokumen11 halamanBab 3 eRizky Dwi PangestuBelum ada peringkat

- Tugas 1 Hukum PajakDokumen9 halamanTugas 1 Hukum PajakA RozaqBelum ada peringkat

- Penelitian SPT PDFDokumen19 halamanPenelitian SPT PDFSisil LiaBelum ada peringkat

- Formulir Dan Petunjuk Pengisian SPT Masa PPH Pasal 21 Dan 26Dokumen9 halamanFormulir Dan Petunjuk Pengisian SPT Masa PPH Pasal 21 Dan 26dianBelum ada peringkat

- Pembayaran, Pemotongan Atau Pemungutan Dan PelaporanDokumen24 halamanPembayaran, Pemotongan Atau Pemungutan Dan Pelaporan18. Muhamad Hafizh FarhanBelum ada peringkat

- Soal Jawab Ketentuan Umum Dan Tata Cara Perpajakan Seri 1Dokumen14 halamanSoal Jawab Ketentuan Umum Dan Tata Cara Perpajakan Seri 1Fadhol Mubarak92% (13)

- Pertemuan 7 - Pembayaran Dan Pelaporan Pajak (Martatia.2022100011)Dokumen23 halamanPertemuan 7 - Pembayaran Dan Pelaporan Pajak (Martatia.2022100011)Henry JungBelum ada peringkat

- Petunjuk Pengisian 1107 PUTDokumen12 halamanPetunjuk Pengisian 1107 PUTRizki JambakBelum ada peringkat

- Kelompok 1 Perpajakan 100Dokumen19 halamanKelompok 1 Perpajakan 100Kadek Dwi ParamarthaBelum ada peringkat

- Adminstrasi Pajak-SspDokumen9 halamanAdminstrasi Pajak-SspNilasari 15Belum ada peringkat

- Makalah Faktur PajakDokumen12 halamanMakalah Faktur PajakChristian SijabatBelum ada peringkat

- E Faktur PajakDokumen23 halamanE Faktur PajakDony LubisBelum ada peringkat

- Bab 4 SSPDokumen25 halamanBab 4 SSPSMK ADITAPABelum ada peringkat

- Bab 2 - Hak Dan Kewajiban Wajib PajakDokumen15 halamanBab 2 - Hak Dan Kewajiban Wajib PajakAbdul JalilBelum ada peringkat

- PajakDokumen4 halamanPajakisnaeni hidayatiBelum ada peringkat

- KUP A - PembayaranDokumen29 halamanKUP A - PembayaranMeta NusatiBelum ada peringkat

- Tata Cara Pengajuan BandingDokumen19 halamanTata Cara Pengajuan BandingAraffael Sahhab BramasthaBelum ada peringkat

- Hak-Hak WP Dan Kewajiban Wajib PajakDokumen39 halamanHak-Hak WP Dan Kewajiban Wajib PajakSamuel LazuardiBelum ada peringkat

- Penyusunan SPT Masa PPNDokumen16 halamanPenyusunan SPT Masa PPNATHALLAH KUSUMA WIBAWA 1Belum ada peringkat

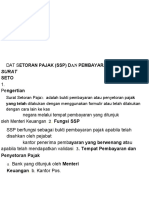

- Dat Setoran Pajak (SSP) Dan Pembayaran Pajak: SuratDokumen8 halamanDat Setoran Pajak (SSP) Dan Pembayaran Pajak: SuratPriskila Nadya EngridaBelum ada peringkat

- Materi Paparan KUP (Edit)Dokumen72 halamanMateri Paparan KUP (Edit)armada narendraBelum ada peringkat

- Pembayaran Pajak, Pelaporan Pajak, Pembetulan SPTDokumen6 halamanPembayaran Pajak, Pelaporan Pajak, Pembetulan SPTIndahBelum ada peringkat

- Tugas PerpajakanDokumen6 halamanTugas PerpajakanbayuwiroBelum ada peringkat

- Pembayaran Dan Penyetoran PajakDokumen9 halamanPembayaran Dan Penyetoran PajakBAGASKARA WAHYU PURBANINGRATBelum ada peringkat