Anda mungkin juga menyukai

- 8 - Form TKDN Barang - 140512011258Dokumen4 halaman8 - Form TKDN Barang - 140512011258FaturachmanBelum ada peringkat

- Cara Perhitungan TKDNDokumen4 halamanCara Perhitungan TKDNFathoni RezaBelum ada peringkat

- TKDNDokumen141 halamanTKDNagusriadiiBelum ada peringkat

- TKDN by AsusDokumen3 halamanTKDN by AsusAndreBelum ada peringkat

- Materi 1706162420Dokumen72 halamanMateri 1706162420kabelgadgetBelum ada peringkat

- Permenpupr 2022 HpsDokumen73 halamanPermenpupr 2022 Hpsgilang sanusiBelum ada peringkat

- Perhitungan TKDNDokumen6 halamanPerhitungan TKDNdesosanBelum ada peringkat

- Permenperind No.16 2011Dokumen141 halamanPermenperind No.16 2011Yoyok WiratmoBelum ada peringkat

- Draft TKDNDokumen13 halamanDraft TKDNAgus HermantoBelum ada peringkat

- Soal Ujian Verificator TKDN - PTK - batch.1PTC - Rakhmat AdimulyonoDokumen6 halamanSoal Ujian Verificator TKDN - PTK - batch.1PTC - Rakhmat AdimulyonoRakhmat Adimulyono100% (4)

- Pengertian TKDNDokumen3 halamanPengertian TKDNEliken van SkansesBelum ada peringkat

- Bahan SI Cara Hitung TKDNDokumen22 halamanBahan SI Cara Hitung TKDNFajar Utama100% (1)

- Latihan Soal PBJP JK Melakukan Perencanaan Pengadaan BJ PemerintahDokumen9 halamanLatihan Soal PBJP JK Melakukan Perencanaan Pengadaan BJ PemerintahFildzah AdniBelum ada peringkat

- Frequently Asked Question p3dnDokumen5 halamanFrequently Asked Question p3dntarodsimanjuntakBelum ada peringkat

- Paket 8. Perencanaan Teknik Jalan Nusa Tenggara Barat 01Dokumen142 halamanPaket 8. Perencanaan Teknik Jalan Nusa Tenggara Barat 01Benny Sofyan HartadiBelum ada peringkat

- Contoh Perhitungan Formulir TKDNDokumen3 halamanContoh Perhitungan Formulir TKDNNyx RubyBelum ada peringkat

- bn104 2009lmp PDFDokumen44 halamanbn104 2009lmp PDFDewi WulandariBelum ada peringkat

- Workshop TKDNDokumen31 halamanWorkshop TKDNAnonymous hZeunzVAeBelum ada peringkat

- Lampiran Ketentuan TKDNDokumen6 halamanLampiran Ketentuan TKDNKGC SaintifikBelum ada peringkat

- Bab Ii 20180727084140 Rencana Anggaran Biaya (Rab) Dan Tahapan Pelelangan Pekerjaan Embankment Pada - Pembangunan Bendungan Logung Kabupaten KudusDokumen23 halamanBab Ii 20180727084140 Rencana Anggaran Biaya (Rab) Dan Tahapan Pelelangan Pekerjaan Embankment Pada - Pembangunan Bendungan Logung Kabupaten KudusKoalisi Pemenangan Amir FurqanBelum ada peringkat

- Presentasi TKDN - PT SURVEYOR INDONESIADokumen22 halamanPresentasi TKDN - PT SURVEYOR INDONESIAkurniawan kimBelum ada peringkat

- Harga Inkindo 2018 PDFDokumen10 halamanHarga Inkindo 2018 PDFAnonymous a97U9T20xPBelum ada peringkat

- P3DN SragenDokumen32 halamanP3DN SragendenysuhendraputraBelum ada peringkat

- Harga Satuan Upah Dan Bahan Semester 1 Kabupaten Barito Selatan Tahun 2022Dokumen44 halamanHarga Satuan Upah Dan Bahan Semester 1 Kabupaten Barito Selatan Tahun 2022Andreas Wili MorgenBelum ada peringkat

- Rencana Anggaran BiayaDokumen6 halamanRencana Anggaran BiayaDesy KurniasariBelum ada peringkat

- Job Order Costing (KLP 9)Dokumen7 halamanJob Order Costing (KLP 9)Ramly WinataBelum ada peringkat

- Hasil Telaah Dasar Hukum TKDNDokumen4 halamanHasil Telaah Dasar Hukum TKDNJauhari basthomiBelum ada peringkat

- Modul RABDokumen25 halamanModul RABluthfi septiandyBelum ada peringkat

- Cara Pengisian TKNDDokumen3 halamanCara Pengisian TKNDYudha MalthaBelum ada peringkat

- Dok Pengadaan IPAL TabananDokumen343 halamanDok Pengadaan IPAL TabanansudiBelum ada peringkat

- Workshop TKDN Pekanbaru 2018 PART 1Dokumen31 halamanWorkshop TKDN Pekanbaru 2018 PART 1Regi Risman SandiBelum ada peringkat

- Proposal TKDN 2023Dokumen20 halamanProposal TKDN 2023Operasional Coriundo100% (1)

- Contoh Soal PPBJDokumen17 halamanContoh Soal PPBJsunuBelum ada peringkat

- Tugas AkutansiDokumen6 halamanTugas AkutansiAji Wahyu PntBelum ada peringkat

- 04 RAB Dan PelelanganDokumen17 halaman04 RAB Dan PelelanganAreeIchigaBelum ada peringkat

- Materi Diklat TKDN KemenperinDokumen107 halamanMateri Diklat TKDN KemenperinRidas Mika100% (1)

- Pengadaan Barang Dan Jasa Secara SwakelolaDokumen24 halamanPengadaan Barang Dan Jasa Secara SwakelolaHarimau'danGarudaBersaudaraSelamanyaBelum ada peringkat

- TKDNDokumen68 halamanTKDNEVIKA100% (1)

- UntitledDokumen52 halamanUntitledMaria OktarinaBelum ada peringkat

- History HPSDokumen18 halamanHistory HPSDjhu'Madhii100% (1)

- Trainning Perhitungan & Verifikasi Pada Pengadaan Barang JasaDokumen5 halamanTrainning Perhitungan & Verifikasi Pada Pengadaan Barang JasaLAPKINDO KREASI INDONESIABelum ada peringkat

- 01 Spesifikasi Teknis eCAT Pekerjaan .......Dokumen3 halaman01 Spesifikasi Teknis eCAT Pekerjaan .......Bina MargaBelum ada peringkat

- Pak Marhaba TKDNDokumen4 halamanPak Marhaba TKDNarinadisiniBelum ada peringkat

- Makalah: Rencana Anggaran Biaya (Rab)Dokumen24 halamanMakalah: Rencana Anggaran Biaya (Rab)Arifando Lapandewa100% (1)

- Dokumen PemilihanDokumen91 halamanDokumen PemilihanMochamad Aminudin HaqqiBelum ada peringkat

- 04.2 TKDN SC12Dokumen1 halaman04.2 TKDN SC12Endri SutediBelum ada peringkat

- Dok. Lelang Pembangunan Jalan Simanggaris - Sei Ular (Nunukan) (APBN-P)Dokumen174 halamanDok. Lelang Pembangunan Jalan Simanggaris - Sei Ular (Nunukan) (APBN-P)masra marang100% (1)

- Lampiran PenjelasanDokumen3 halamanLampiran PenjelasanRidhoo KurrBelum ada peringkat

- Dok. Puskesmas MargadanaDokumen138 halamanDok. Puskesmas Margadanaganestia dewiBelum ada peringkat

- P3DN Dalam TAHAPAN PENGADAAN BARANG JASADokumen41 halamanP3DN Dalam TAHAPAN PENGADAAN BARANG JASAinspekturaBelum ada peringkat

- Pengantar Estimasi BiayaDokumen35 halamanPengantar Estimasi BiayaMeutiaFakhriahBelum ada peringkat

- TKDN Tingkat Komponen Dalam NegeriDokumen6 halamanTKDN Tingkat Komponen Dalam Negerione pieceBelum ada peringkat

- Modul 6. Aprroximate EstimateDokumen56 halamanModul 6. Aprroximate EstimateismisiskaBelum ada peringkat

- Lampiran Permen 49-2009Dokumen44 halamanLampiran Permen 49-2009Budhi KurniantoBelum ada peringkat

- Bid PriceDokumen12 halamanBid PricedianaBelum ada peringkat

- Tugas HPSDokumen3 halamanTugas HPSArie TamherBelum ada peringkat

- Muhamad Najih Nur Hakim - Kelompok A - Acara 4Dokumen17 halamanMuhamad Najih Nur Hakim - Kelompok A - Acara 4Najih NurBelum ada peringkat

- KAKSSH2024 Nonkostruksi 1Dokumen5 halamanKAKSSH2024 Nonkostruksi 1Andi SihalohoBelum ada peringkat

- EKOTEKDokumen243 halamanEKOTEKmayarBelum ada peringkat

- Ekomomi, Bisnis, Regulasi & Kebijakan TelekomunikasiDari EverandEkomomi, Bisnis, Regulasi & Kebijakan TelekomunikasiPenilaian: 4 dari 5 bintang4/5 (77)

- (2019) Panduan Kontrak & Anggaran Kebersihan PT Angkasa Pura IDokumen80 halaman(2019) Panduan Kontrak & Anggaran Kebersihan PT Angkasa Pura IWira Sakti PranataBelum ada peringkat

- (1793252-M) Implementasi Aplikasi Terminal Service Information System (TSIS)Dokumen44 halaman(1793252-M) Implementasi Aplikasi Terminal Service Information System (TSIS)Wira Sakti PranataBelum ada peringkat

- 2018.08.19 Perbedaan Peran Antara Jomblo (2006) vs. Jomblo (2017)Dokumen9 halaman2018.08.19 Perbedaan Peran Antara Jomblo (2006) vs. Jomblo (2017)Wira Sakti PranataBelum ada peringkat

- (2020) Dwi Hardani Oktawirawan - Analisis Dampak Sosial Budaya Dan Psikologis Lajang Di IndonesiaDokumen6 halaman(2020) Dwi Hardani Oktawirawan - Analisis Dampak Sosial Budaya Dan Psikologis Lajang Di IndonesiaWira Sakti PranataBelum ada peringkat

- Paparan Kajian Model Insentif Kesejahteraan ASN Berisiko TinggiDokumen87 halamanPaparan Kajian Model Insentif Kesejahteraan ASN Berisiko TinggiBPBDBelum ada peringkat

- User Manual Intranet Pt. Angkasa Pura IDokumen16 halamanUser Manual Intranet Pt. Angkasa Pura IMaulana Ali RamadhanBelum ada peringkat

- (2020) Dwi Hardani Oktawirawan - Stigma Terhadap Pemuda Dangan Status Lajang (Studi Kualitatif)Dokumen8 halaman(2020) Dwi Hardani Oktawirawan - Stigma Terhadap Pemuda Dangan Status Lajang (Studi Kualitatif)Wira Sakti PranataBelum ada peringkat

- (2015) Sirajuddin Saleh - Pengaruh Tunjangan Kinerja Terhadap Kinerja Pegawai Pada BAUK Universitas Negeri MakassarDokumen10 halaman(2015) Sirajuddin Saleh - Pengaruh Tunjangan Kinerja Terhadap Kinerja Pegawai Pada BAUK Universitas Negeri MakassarWira Sakti PranataBelum ada peringkat

- 2023.10.03 (KPK) GratifikasiDokumen71 halaman2023.10.03 (KPK) GratifikasiWira Sakti Pranata100% (1)

- (2022) Analisa Harga Satuan Pekerjaan Sulawesi Utara Tahun 2022 Revisi Maret 2022Dokumen166 halaman(2022) Analisa Harga Satuan Pekerjaan Sulawesi Utara Tahun 2022 Revisi Maret 2022Wira Sakti PranataBelum ada peringkat

- Surat Edaran Menteri Ketenagakerjaan Nomor M 6 HK 04 IV 2021 Tahun 2021Dokumen2 halamanSurat Edaran Menteri Ketenagakerjaan Nomor M 6 HK 04 IV 2021 Tahun 2021Intan Dwi JunitasariBelum ada peringkat

- (2020) E-Performance User Manual PT Angkasa Pura IDokumen105 halaman(2020) E-Performance User Manual PT Angkasa Pura IWira Sakti PranataBelum ada peringkat

- 2022.08.29 (BI) Potensi Peningkatan Perekonomian Kediri Melalui Pembanguan Bandara Dan TolDokumen14 halaman2022.08.29 (BI) Potensi Peningkatan Perekonomian Kediri Melalui Pembanguan Bandara Dan TolWira Sakti PranataBelum ada peringkat

- 2023.11.06 (AP1) Cyber Security Awareness TestDokumen54 halaman2023.11.06 (AP1) Cyber Security Awareness TestWira Sakti PranataBelum ada peringkat

- Khaeroni 2017 RedDokumen143 halamanKhaeroni 2017 RedYuyun RahayuBelum ada peringkat

- 2022.09.16 (AP1) Airport Security Awarness For Non Security StaffDokumen49 halaman2022.09.16 (AP1) Airport Security Awarness For Non Security StaffWira Sakti PranataBelum ada peringkat

- 2023.10.19 (AP1) Sejahtera Di Hari Tua Bersama YAKKAPDokumen31 halaman2023.10.19 (AP1) Sejahtera Di Hari Tua Bersama YAKKAPWira Sakti PranataBelum ada peringkat

- 2023.01.17 (AP1) Sosialisasi Survey Integrated Culture Assessment ICADokumen37 halaman2023.01.17 (AP1) Sosialisasi Survey Integrated Culture Assessment ICAWira Sakti PranataBelum ada peringkat

- 2015.06.24 (AP1) Pengendapan Taksi Bandara Sultan HasanuddinDokumen11 halaman2015.06.24 (AP1) Pengendapan Taksi Bandara Sultan HasanuddinWira Sakti PranataBelum ada peringkat

- 2022.08.30 (SETWAPRES) Potensi Strategis Dan Konektivitas Pasca Beroperasinya Bandara Dhoho Kediri Dan Jalan TolDokumen8 halaman2022.08.30 (SETWAPRES) Potensi Strategis Dan Konektivitas Pasca Beroperasinya Bandara Dhoho Kediri Dan Jalan TolWira Sakti PranataBelum ada peringkat

- 2022.04.26 Buku Saku Digital Mudik Tahun 2022Dokumen47 halaman2022.04.26 Buku Saku Digital Mudik Tahun 2022Wira Sakti PranataBelum ada peringkat

- 2022pergubjatim033 PDFDokumen24 halaman2022pergubjatim033 PDFWildanaBelum ada peringkat

- Kepmen PUPR No.524 Tahun 2022, TTG RemunerasiDokumen11 halamanKepmen PUPR No.524 Tahun 2022, TTG RemunerasiDrawan LiamuBelum ada peringkat

- 2024.01.24 Manual Book POSS Tenant Version AP1Dokumen16 halaman2024.01.24 Manual Book POSS Tenant Version AP1Wira Sakti PranataBelum ada peringkat

- (1783252-M) Laporan Diklat Pelatihan Interpretasi KPKU Angkasa Pura IDokumen10 halaman(1783252-M) Laporan Diklat Pelatihan Interpretasi KPKU Angkasa Pura IWira Sakti PranataBelum ada peringkat

- 2022.12.13 Dangerous Goods AwarenessDokumen48 halaman2022.12.13 Dangerous Goods AwarenessWira Sakti Pranata100% (1)

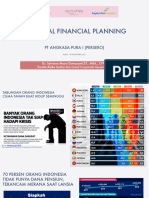

- 2021.12.15 Personal Financial PlanningDokumen23 halaman2021.12.15 Personal Financial PlanningWira Sakti PranataBelum ada peringkat

- 474-Persyaratan Dan Kriteria Pelamar Apprentice 2023Dokumen3 halaman474-Persyaratan Dan Kriteria Pelamar Apprentice 2023mrssnow1212Belum ada peringkat

- User Manual Pendaftaran Dan Update Data Vendor PDFDokumen10 halamanUser Manual Pendaftaran Dan Update Data Vendor PDFokkymparBelum ada peringkat

- 2022.04.11 Organization and Culture Transformation ProgramDokumen28 halaman2022.04.11 Organization and Culture Transformation ProgramWira Sakti PranataBelum ada peringkat