Sop Keuangan Fik

Diunggah oleh

esmaekosugiantoJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Sop Keuangan Fik

Diunggah oleh

esmaekosugiantoHak Cipta:

Format Tersedia

STANDAR OPERASIONAL

PROSEDUR (SOP)

KEUANGAN

UNIVERSITAS MUHAMMADIYAH SURABAYA

Jl. Sutorejo 59 Surabaya

Telp. 031-3811966 Fax. 0313813096

http://www.um-surabaya.ac.id

STANDAR OPERASIONAL PROSEDUR

(SOP) KEUANGAN

Morality, Intellectuality, Enterpreunership

FAKULTAS ILMU KESEHATAN

UNIVERSITAS MUHAMMADIYAH SURABAYA

Jl. Sutorejo 59 Surabaya

Telp. 031-3811966 Fax. 0313813096

http://www.um-surabaya.ac.id

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 1

HALAMAN PENGESAHAN

UNIVERSITAS MUHAMMADIYAH SURABAYA

FAKULTAS ILMU KESEHATAN

SOP KEUANGAN

KodeDokumen : SOP-011-FIK-11

Status Dokumen : Master No.

Nomor Revisi : 00

Tanggal : 31 Agustus 2017

JumlahHalaman : 27 Halaman

DisusunOleh : Wakil Dekan II

Suyatno Hadi S, S.Kep., Ns., M.Ked.Trop

DikendalikanOleh : Ketua GKM

Baterun Kunsa, S.T., M.Si

Disetujui : Dekan,

Dr. Mundakir, S.Kep.,Ns.M.Kep

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 2

DAFTAR ISI :

1. SOP Penyusunan Anggaran RKTA …………………………………………………. 3

2. SOP Pencairan Anggaran ……………………………………………………………. 6

3. SOP Pelaporan Realisasi Penggunaan Anggaran …………………….……………….8

4. SOP Penerimaan Keuangan …………………………………………………………10

5. SOP Penentuan dan Pembayaran Perjalanan Dinas ……………………….……….. 12

6. SOP Pembayaran Gaji Dosen LB ………………..…………………………………. 14

7. SOP Pembelian Alat Penunjang pembelajaran …..…….…...……………………….16

8. SOP Pengajuan Anggaran …………………….…………………………………… 18

9. SOP Perubahan Anggaran ……………………….………………………………… 20

10. SOP Kepanitiaan Kegiatan …………………………………………………………..22

11. SOP Pertanggung jawaban Keuangan……………………………………………… 24

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 3

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-01

PENYUSUNAN ANGGARAN Tanggal Terbit : ...................

RENCANA KEGIATAN TAHUN

AKADEMIK (RKTA) No. Revisi : ..................

FAKULTAS

1. Tujuan

1) Memberikan panduan penyusunan anggaran fakultas

2) Mengatur mekanisme penyusunan anggaran RKTA fakultas

2. Ruang Lingkup

SOP ini merupakan panduan penyusunan anggaran kegiatan fakultas, mulai awal tahun

akademik hingga akhir tahun akademik dalam bentuk rencana pendapatan dan

pengeluaran fakultas

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan

Tinggi Muhmmadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentang Pedoman Sistem

Akuntansi Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi

Keuangan Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020

4. Definisi

a. Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk

angka dan unit keuangan tertentu meliputi seluruh kegiatan Fakultas Ilmu Kesehatan

UMSurabaya untuk jangka waktu tertentu di masa yang akan datang. Rencana yang

disusun dinyatakan dalam bentuk unit keuangan.

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 4

b. RKTA adalah serangkaian rencana kegiatan yang disusun fakultas secara sistematis

mulai dari awal tahun akademik hingga akhir tahun akademik pada tahun yang

berjalan.

5. Uraian Prosedur

1. Prodi dan UPF meninjau kembali realisasi pengeluaran dan pendapatan tahun

sebelumnya sebagai pertimbangan dalam penyusunan RKTA pada tahun yang akan

berjalan

2. Prodi dan UPF mengusulkan RKTA ke fakultas sebelum dimulai awal tahun

akademik yang akan berjalan

3. Wadek 2 melakukan pengelompokan jenis kegiatan akademik dan non akademik pada

tahun akademik yang akan berjalan

4. Wadek 2 merekap jenis pendapatan beserta perkiraan jumlah pendapatannya

berdasarkan RKTA yang diusulkan prodi dan UPF

5. Wadek 2 Merekap jenis-jenis pengeluaran beserta jumlahnya berdasarkan RKTA

yang diusulkan prodi dan UPF

6. Wadek 2 menyusun anggaran RKTA fakultas yang disesuaikan dengan rencana kerja

fakultas untuk diusulkan kepada Dekan

7. Wadek 2 melakukan verifisikasi anggaran RKTA dengan pimpinan fakultas

8. Fakultas menginformasikan hasil verifikasi anggaran RKTA yang telah disetujui

pimpinan Fakultas pada Prodi dan UPF

9. Fakultas mengajukan usulan anggaran RKTA ke Universitas

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 5

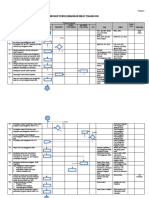

1 Lampiran

Bagan Alir SOP

Kegiatan Prodi dan

Dekan Wadek 2 Dokumen Waktu

UPF

Mulai

Laporan

Meninjau kembali realisasi pengeluaran dan pendapatan

RAPB

tahun sebelumnya sebagai pertimbangan dalam penyusunan

RKTA pada tahun yang akan berjalan

RKTA 1

Mengusulkan RKTA ke fakultas sebelum dimulai awal

tahun akademik yang akan berjalan

Melakukan pengelompokan jenis kegiatan akademik dan Daftar akun 1 hari

non akademik pada tahun akademik yang akan berjalan

Merekap jenis pendapatan beserta perkiraan jumlah Formulir 1

pendapatannya berdasarkan RKTA yang diusulkan prodi RAPB

dan UPF

Merekap jenis-jenis pengeluaran beserta jumlahnya Draf RAPB 1 hari

berdasarkan RKTA yang diusulkan prodi dan UPF

Menyusun anggaran RKTA fakultas yang disesuaikan Draf RAPB 2

dengan rencana kerja fakultas untuk diusulkan kepada

Dekan

Melakukan verifisikasi anggaran RKTA dengan pimpinan RAPB 1

fakultas

Fakultas menginformasikan hasil verifikasi anggaran RAPB 2

RKTA yang telah disetujui pimpinan Fakultas pada Prodi

dan UPF

Fakultas mengajukan usulan anggaran RKTA ke 1 hari

Universitas

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 6

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-02

MEKANISME PENGAJUAN DAN Tanggal Terbit : …................

PENCAIRAN ANGGARAN PRODI, UPF DAN

ADMINISTRASI No. Revisi : ..................

1. Tujuan

Mengatur mekanisme pencairan anggaran Prodi/UPF/administrasi

2. Ruang Lingkup

1. Proses ini dimulai dari pengusulan pencairan anggaran sampai dengan penerimaan dana

akademik dan non akademik

2. Prosedur ini berlaku selama tahun akademik yang berjalan yang terbagi menjadi dua semester.

3. Pencairan pengajuan anggaran oleh wakil dekan dua dengan persyaratan Prodi, UPF dan

administrasi telah mengumpulkan laporan kegiatan dan laporan anggaran kegiatan sebelumnya

yang telah terealisasi.

4. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran Universitas

Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020

6. Realisasi pengeluaran dan pendapatan Universitas dari tahun yang telah berjalan.

5. Definisi

a. Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk

angka dan unit keuangan tertentu meliputi seluruh kegiatan Fakultas Ilmu Kesehatan

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 7

UMSurabaya untuk jangka waktu tertentu di masa yang akan datang. Rencana yang

disusun dinyatakan dalam bentuk unit keuangan.

b. RKTA adalah serangkaian rencana kegiatan yang disusun fakultas secara sistematis

mulai dari awal tahun akademik hingga akhir tahun akademik pada tahun yang

berjalan.

c. Uraian proses

1. Prodi mengajukan pencairan dana kegiatan yang disertai dengan lampiran rencana

anggaran kegiatan ke Dekan

2. Dekan mendisposisikan pengajuan pencairan dana kegiatan pada wadek 2

3. Wadek 2 melakukan verifikasi kesesuaian pengajuan dana kegiatan yang akan

dicairkan dengan anggaran kegiatan.

4. Wadek 2 mencairkan dana yang sudah diverifikasi maksimal 2 minggu dari waktu

pengajuan

5. Prodi, UPF dan administrasi menerima pencairan dana dari fakultas

d. Lampiran

Bagan Alir SOP

Prodi, UPF Waktu

Dekan

Kegiatan Wadek 2 dan Dokumen

Administrasi

Mulai

Nota dinas pengajuan 1 hari

Mengajukan pencairan dana kegiatan disertai lampiran

anggaran kegiatan

Surat disposisi Maksiml

Mendisposisi pengajuakan pencairan dana 2 hari

kegiatan

Melakukan verifikasi kesesuaian pengajuan dana Surat pengajuan dan 1 hari

kegiatan yang akan dicairkan dengan anggaran disposisi

kegiatan

Mencairkan dana yang sudah diverifikasi maksimal Maksimal

2 minggu dari waktu pengajuan 2 minggu

Menerima pencairan dana dari fakultas Kwitansi pencairan 1 hari

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 8

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-03

PELAPORAN REALISASI PENGGUNAAN Tanggal Terbit : ...................

ANGGARAN FAKULTAS ILMU

KESEHATAN No. Revisi : ..................

1. Tujuan

1. Sebagai pedoman pelaporan realisasi penggunaan anggaran ditingkat Prodi dan UPF.

2. Sebagai evaluasi keberhasilan kegiatan yang dilakukan oleh prodi dan UPF

3. Sebagai fungsi control pimpinan dalam melihat atara rencana anggaran yang diusulkan dan

realisasi anggaran yang dilakukan

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini dilaksanakan di akhir tahun akademik.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020

6. Realisasi pengeluaran dan pendapatan UPT/Biro/prodi/fakultas dari tahun yang telah berjalan.

4. Definisi

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka

dan unit keuangan tertentu meliputi seluruh kegiatan Fakultas Ilmu Kesehatan

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 9

UMSurabaya untuk jangka waktu tertentu di masa yang akan datang. Rencana yang

disusun dinyatakan dalam bentuk unit keuangan.

5. Uraian Proses

1. Wadek 2 melakukan pemilahan data realiasi pengajuan anggran berdasarkan unit yang

mengajukan

2. Wadek 2 melakukan pemilahan data realiasi pengajuan anggaran berdasarkan beban biaya

langsung dan tidak langsung

3. Wadek 2 melakukan perbandingan besaran dari setiap jenis komponen kegiatan yang

terrealisasi dengan rencana anggaran kegiatan dimasing masing unit

4. Wadek 2 membuat dan melaporkan pencapaian realisasi anggaran secara periodik kepada

Dekan

5. Dekan menerima laporan untuk di tindaklanjuti

6. Lampiran

Bagan Alur SOP

Dekan Waktu

Wadek 2 Dokumen

Mulai

Melakukan pemilahan data realiasi pengajuan anggran 1 hari

berdasarkan unit yang mengajukan

Melakukan pemilahan data realiasi pengajuan anggaran 1 hari

berdasarkan beban biaya langsung dan tidak langsung

Melakukan perbandingan besaran dari setiap jenis 1 hari

komponen kegiatan yang terrealisasi dengan rencana

anggaran kegiatan dimasing masing unit yg ada.

Membuat dan melaporkan pencapaian realisasi 1 hari

anggaran secara periodik kepada Dekan

Menerima Laporan untuk di tindaklanjuti 1 hari

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 10

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-04

Tanggal Terbit : ...................

PENERIMAAN DANA DARI

UNIVERSITAS KE FAKULTAS No. Revisi : ..................

1. Tujuan

1. Sebagai pedoman penerimaan keuangan dari universitas ke Fakultas Ilmu Kesehatan

UMSurabaya.

2. Sebagai pedoman semua Unit di Fakultas dalam mengajukan pencairan dana kegiatan Prodi

dan UPF

2. Ruang Lingkup

1. Prosedur ini dimulai dari informasi BAK ke Fakultas bahwa pengajuan dana sudah cair.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan.

4. Definisi

Penerimaan adalah bertambahnya dana pada rekening FIK UMSurabaya

5. Uraian Prosedur :.

1. BAK mentransfer sesuai dengan pengajuan fakultas ke nomor rekening fakultas pada bank

yang ditunjuk

2. Wadek 2 mencairkan dana pada bank yang ditunjuk setelah mendapat persetujuan Dekan FIK

UMSurabaya melalu tanda tangan pencairan.

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 11

3. Wadek 2 Mengelola keuangan fakultas sesuai dengan ajuan kegiatan di Fakultas

4. Wadek 2 melakukan pelaporan penggunaan anggaran ke Universitas melllaui cyber campus

UMSurabaya setelah mendapat persetujuan dekan.

Diagram Alur SOP

Bank Wadek 2 Waktu

BAK Dokumen

Mulai

Mentransfer sesuai dengan pengajuan 1 hari

fakultas ke nomor rekening fakultas sesuai

dengan bank yang ditunjuk

Mencairkan dana pada bank yang ditunjuk 1 hari

setelah mendapat persetujuan Dekan FIK

UMSurabaya melalu tanda tangan pencairan.

Mengelola keuangan fakultas sesuai dengan Maksimal 2

ajuan kegiatan di Fakultas minggu

Melakukan pelaporan penggunaan anggaran

ke Universitas melllaui cyber campus 1 hari

UMSurabaya setelah mendapat persetujuan

dari Dekan

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 12

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-05

PENENTUAN DAN Tanggal Terbit : ...................

PEMBAYARAN PERJALANAN

No. Revisi : ..................

DINAS

1. Tujuan

Sebagai pedoman penentuan dan pembayaran perjalanan dinas.

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan.

4. Definisi

Perjalanan dinas adalah Perjalanan yang dilakukan oleh pimpinan dekanat, prodi, dosen, TKP,

dan mahasiswa keluar kota dan keluar kantor untuk melakukan kegiatan dinas dengan ditunjukan

bukti surat tugas dari Fakultas.

5. Uraian Prosedur :

1. Prodi mengajukan nota dinas kepada fakultas yang dilengkapi dengan bukti undangan

kegiatan

2. Dekan mengeluarkan disposisi sesuai dengan nota dinas yang diajukan prodi dan UPF

3. Wadek 2 menerima desposisi atau tembusan Surat Tugas yang dikeluarkan oleh Dekan

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 13

4. Wadek 2 melakukan pendataan dan pencocokan dengan tabel perjalanan dinas dengan

golongan dan jabatan personal yang ditugaskan yang disesuaikan dengan RAPB fakultas

5. Wadek 2 menentukan golongan dan jabatan yang sesuai dengan table data SDM FIK, dan

membuatkan bukti kas keluar dan menyiapkan dana yang dibutuhkan sesuai dengan jumlah

yang sesuai dengan kwitansi. (Tabel data SDM FIK terlampir).

6. Setelah bukti kas keluar dibuat dan ditandatanggani oleh personal yg ditugaskan, Wadek 2

segera mencatat dalam sistem keuangan Fakultas.

7. Setelah kegiatan selesai personal yang ditugaskan membuat laporan perjalanan dinas kepada

wadek 2 sebagai bentuk pertanggungjawaban kegiatan (pedoman pembuatan laporan

perjalanan dinas terlampir)

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 14

6. Lampiran

Diagram Alir SOP

Prodi/Ka-

Dekan Wadek 2 Tu/Ka- Dokumen Waktu

UPF/GKM

Mulai

Prodi, UPF dan Administrasi mengajukan Nota dinas, 1 hari

nota dinas kepada fakultas yang undangan

dilengkapi dengan bukti undangan kegiatan

kegiatan

Dekan mengeluarkan disposisi sesuai 1 hari

dengan nota dinas yang diajukan

prodi/UPF

Wadek 2 menerima desposisi atau tembusan 1 hari

Surat Tugas yang dikeluarkan oleh Dekan

Wadek 2 melakukan pendataan dan 1 hari

pencocokan dengan tabel perjalanan dinas

dengan golongan dan jabatan personal yang

ditugaskan

Wadek 2 menentukan golongan dan jabatan yang 1 hari

sesuai dengan table data SDM FIK, dan

membuatkan bukti kas keluar dan menyiapkan

dana yang dibutuhkan sesuai dengan jumlah yang

sesuai dengan kwitansi

Setelah bukti kas keluar dibuat dan 2 hari

ditandatanggani oleh personal yg ditugaskan,

Wadek 2 segera mencatat dalam sistem keuangan

Fakultas.

Setelah kegiatan selesai personal yang ditugaskan 1 hari

membuat laporan perjalanan dinas kepada wadek 2

sebagai bentuk pertanggungjawaban kegiatan.

Selesai 1 hari

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 15

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-06

Tanggal Terbit : ...................

PEMBAYARAN GAJI DAN

HONORARIUM DOSEN LB No. Revisi : ..................

1. Tujuan

1. Sebagai pedoman pembayaran gaji dan honorarium dosen LB.

2. Sebagai bentuk akuntabiliotas fakultas dalam membayar gaji dan honorarium dosen

LB

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan

4. Definisi

a. Gaji adalah Suatu bentuk pembayaran periodik dari institusi kepada karyawan atau dosen

yang dinyatakan dalam suatu kontrak kerja

b. Dosen LB adalah tenaga pengajar non institusi yang dilibatkan dalam pembelajaran baik

pembelajaran tatap muka, praktikum dan klinik.

5. Uraian Prosedur :

1. Bagian Administrasi Prodi merekap daftar hadir dosen LB selama satu bulan dimulai tanggal

21 bulan sebelumnya sampai dengan tanggal 20 bulan pengajuan anggaran

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 16

2. Bagian Administrasi mennyampaikan rekap daftar hadir dosen LB yang telah ditanda tangani

pimpinan prodi ke administrasi keuangan fakultas

3. Administrasi keuangan fakultas mengkompilasi rekap daftar hadir dosen LB dari bagian

administrasi prodi dan membuat rekap data gaji dosen LB

4. Administrasi keuangan fakultas menyampaikan pengajuan rekap gaji dosen LB disertai data

daftar hadri dosen LB ke dekan

5. Dekan mendisposisikan ke wakil dekan dua

6. Wakil dekan dua memverifikasi data rekap gaji dosen dan menanda tangani

7. Administrasi keuangan fakultas menyampaikan pengajuan rekap gaji dosen LB ke BAK

8. BAK menerima rekap gaji dosen LB disertai data daftar hadir dosen LB dan karyawan dari

administrasi keuangan Fakultas

9. Kepala BAK mencairkan dana ke rekening fakultas yang dituju

10. Wakil dekan dua mencairkan dana dan mengelola dana untuk didistribusikan pada dosen LB

melalui administrasi keuangan fakultas.

11. Administrasi keuangan fakultas mendistribusikan pada dosen LB

12. Administrasi keuangan fakultas membuat laporan distribusi dana dosen LB untuk diserahkan

ke wakil dekan 2

13. Wakil dekan dua melakukan verifikasi laporan

14. Laporan keuangan ditanda tangani oleh wakil dekan dua dan disyahkan oleh dekan

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 17

6. Lampiran

Diagram Alir SOP

Administ DAdmini Dokumen Waktu

Kegiatan BAK Dekan rasi strasi

Wadek 2

keuangan prodi

fakultas

Mulai

Bagian Administrasi Prodi merekap daftar 1 hari

hadir dosen LB selama satu bulan dimulai

tanggal 21 bulan sebelumnya sampai dengan

tanggal 20 bulan pengajuan anggaran

Bagian Administrasi mennyampaikan rekap 1 h

daftar hadir dosen LB yang telah ditanda a

tangani pimpinan prodi ke administrasi r

keuangan fakultas i

1 1

Administrasi keuangan fakultas

mengkompilasi rekap daftar hadir dosen LB h

dari bagian administrasi prodi dan membuat a

rekap data gaji dosen LB r

i

Administrasi keuangan fakultas 2 hari

menyampaikan pengajuan rekap gaji dosen

LB disertai data daftar hadri dosen LB ke

dekan

Dekan mendisposisikan ke wakil dekan dua 1 hari

Wakil dekan 2 memverifikasi data rekap gaji 1 hari

dosen LB dan menanda tangani

Wakil dekan dua menyampaikan rekap gaji 1 hari

dosen LB ke administrasi keuangan fakultas

Administrasi keuangan fakultas 1 hari

menyampaikan pengajuan rekap gaji dosen

LB ke BAK

BAK menerima rekap gaji dosen LB disertai 2 m

data daftar hadir dosen LB dan karyawan i

dari administrasi keuangan Fakultas

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 18

n

g

g

u

3

Kepala BAK mencairkan dana ke rekening Maksi

fakultas yang dituju mal 2

minggu

Wakil dekan dua mencairkan dana dan 1 hari

mengelola dana untuk didistribusikan pada

dosen LB melalui administrasi keuangan

fakultas.

Administrasi keuangan fakultas 2 hari

mendistribusikan pada dosen LB

Administrasi keuangan fakultas membuat 1 hari

laporan distribusi dana dosen LB untuk

diserahkan ke wakil dekan 2

Wakil dekan dua melakukan verifikasi 1 hari

laporan

Laporan keuangan ditanda tangani oleh 1 hari

wakil dekan dua dan disyahkan oleh dekan

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 19

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-08

PEMBELIAN ALAT DAN Tanggal Terbit : ...................

SARANA PRASARANA

PENUNJANG PEMBELAJARAN No. Revisi : ..................

PRAKTIKUM

1. Tujuan

Sebagai pedoman pembelian alat penunjang pembelajaran

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Alat penunjang pembelajaran yang dimaksud meliputi alat laboratorium yang memiliki nilai,

bahan habis pakai penunjang praktikum yang pengadaanya dikelola secara mandiri oleh

fakultas

4. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan

5. Definisi

Barang atau komoditi adalah obyek atau jasa yang memiliki nilai dan bahan habis pakai yang

menunjang dalam proses belajar mengajar (PBM) meliputi alat laboratorium yang memiliki nilai,

bahan habis pakai penunjang praktikum yang pengadaanya dilakukan oleh dekanat dengan

berkoordinasi dengan Prodi, UPF, GKM dan Ka-Tu.

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 20

6. Uraian Prosedur :

1. Prodi mengajukan ke Ka Laboratorium terkait kebutuhan alat dan sarana prasarana penunjang

praktikum

2. Ka Laboratorium memverifikasi kebutuhan alat dan sarana penunjang praktikum

3. Ka Laboratorium mengajukan nota dinas mengenai kebutuhan alat dan sarana prasarana

penunjang pembelajaran praktikum pada dekan disertai dengan lampiran nama nama

alat/bahan serta spesifikasinya kepada dekan

4. Dekan mendisposisikan nota dinas pada Wadek 2

5. Wadek 2 melakukan verifikasi kesesuaian dengan RAPB

6. Wadek 2 melakukan pencairan dana

7. Wadek 2 melakukan pembelian alat / bahan penunjang dengan berkoordinasi dengan ka

Laboratorium dan Prodi

8. Wadek 2 melakukan pendistribusian alat / bahan kepada Ka-Laboratorium

9. Wadek 2 membuat laporan pengadaan alat dan sarana prasarana penunjang praktikum kepada

dekan

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 21

7. Lampiran

Diagram Alir SOP

Dekan Ka-Lab Prodi Waktu

Wadek 2 Dokumen

Mulai

Prodi mengajukan ke Ka Laboratorium

terkait kebutuhan alat dan sarana

prasarana penunjang praktikum

Ka Laboratorium memverifikasi

kebutuhan alat dan sarana penunjang

praktikum

Ka Laboratorium mengajukan nota dinas

mengenai kebutuhan alat dan sarana

prasarana penunjang pembelajaran 1 hari

praktikum pada dekan disertai dengan

lampiran nama nama alat/bahan serta

spesifikasinya kepada dekan

Dekan mendisposisikan nota dinas pada 1 hari

Wadek 2

Wadek 2 melakukan verifikasi 1

kesesuaian dengan RAPB

Wadek 2 melakukan pencairan dana 1 hari

Wadek 2 melakukan pembelian alat / 1 minggu

bahan penunjang dengan berkoordinasi

dengan ka Laboratorium dan Prodi

Wadek 2 melakukan pendistribusian alat 1 hari

/ bahan kepada Ka-Laboratorium

Wadek 2 membuat laporan pengadaan

alat dan sarana prasarana penunjang 1 hari

praktikum kepada dekan

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 22

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-08

Tanggal Terbit : ...................

PENGAJUAN ANGGARAN

No. Revisi : ..................

1. Tujuan

Sebagai pedoman pengajuan anggaran Prodi/UPF

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhmmadiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan

4. Definisi

ANGGARAN adalah merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka dan

dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu tertentu di

masa yang akan datang. Rencana yang disusun dinyatakan dalam bentuk unit moneter,

5. Uraian Prosedur :

1. Prodi/UPF mengajukan nota dinas mengenai anggaran yang dibutuhkan pada dekan disertai

dengan rencana operasional penggunaan anggaran

2. Dekan mendisposisikan nota dinas pada Wadek 2

3. Wadek 2 melakukan verifikasi kesesuaian dengan RAPB

4. Wadek 2 melakukan pencairan dana dan didistribusikan kepada prodi dan UPF

5. Prodi/UPF mengelola keuangan sesuai anggaran yang telah dibuat

6. Prodi dan UPF membuat laporan kepada wadek 2

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 23

7. Wadek 2 melakukan verifikasi kesesuaian penggunaan anggaran dengan pengajuan anggaran

prodi dan UPF

8. Dekan dan wadek 2 memberikan tanda tangan pada lembar pengesahan laporan

6. Lampiran

Diagram Alir SOP

Dekan Prodi/UPF Waktu

Wadek 2 Dokumen

Mulai

Prodi/UPF mengajukan nota dinas 1 hari

mengenai pengajuan anggaran pada

dekan disertai dengan rencana

operasional penggunaan anggaran

Dekan mendisposisikan nota dinas pada 1 hari

Wadek 2

Wadek 2 melakukan verifikasi 1 hari

kesesuaian dengan RAPB

Wadek 2 melakukan pencairan dana dan 1 hari

didistribusikan kepada Prodi dan UPF

Sesuai dengan

Prodi dan UPF mengelola keuangan

lama waktu

sesuai anggaran yang telah dibuat

kegiatan

Prodi/UPF melaporkan kegiatan dan 1 minggu

penggunaan anggaran ke wadek 2

Wadek 2 melakukan verifikasi 1 hari

kesesuaian penggunaan anggaran dengan

pengajuan anggaran prodi dan UPF

Dekan dan wadek 2 memberikan tanda 1 hari

tangan pada lembar pengesahan laporan

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 24

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-10

Tanggal Terbit : ...................

PENGAJUAN PERUBAHAN

ANGGARAN No. Revisi : ..................

1. Tujuan

Sebagai pedoman pengajuan perubahan anggaran Prodi dan UPF

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhammadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan

4. Definisi

ANGGARAN adalah merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka dan

dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu tertentu di

masa yang akan datang. Rencana yang disusun dinyatakan dalam bentuk unit moneter,

5. Uraian Prosedur :

1. Prodi dan UPF mengajukan nota dinas mengenai perubahan anggaran disertai dengan anggaran

lama dan analisa kebutuhan yang baru pada dekan

2. Dekan mendisposisikan nota dinas pada Wadek 2

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 25

3. Wadek 2 melakukan verifikasi kesesuaian dengan RAPB

4. Wadek 2 melakukan perubahan anggaran dan pencairan anggaran

5. Prodi dan UPF mengelola keuangan sesuai anggaran yang telah dibuat

6. Prodi dan UPF membuat laporan kepada wadek 2

7. Wadek 2 melakukan verifikasi kesesuaian penggunaan anggaran dengan pengajuan anggaran

prodi dan UPF

8. Dekan dan wadek 2 memberikan tanda tangan pada lembar pengesahan laporan

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 26

6. Lampiran

Diagram Alir SOP

Dekan Prodi dan Waktu

Wadek 2 Dokumen

UPF

Mulai

Prodi/UPF mengajukan nota dinas 1 hari

mengenai perubahan anggaran disertai

dengan anggaran lama dan analisa

kebutuhan yang pada dekan

Dekan mendisposisikan nota dinas pada 1 hari

Wadek 2

Wadek 2 melakukan verifikasi 1 hari

kesesuaian dengan RAPB

Wadek 2 melakukan perubahan 1 hari

anggaran dan pencairan anggaran

Sesuai dengan

Prodi/UPF mengelola keuangan sesuai

lama waktu

anggaran yang telah dibuat

kegiatan

Prodi dan UPF membuat laporan kepada

wadek 2 2 minggu

Wadek 2 melakukan verifikasi

kesesuaian penggunaan anggaran dengan 1 hari

pengajuan anggaran prodi dan UPF

Dekan dan wadek 2 memberikan tanda

tangan pada lembar pengesahan laporan 1 hari

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 27

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-10

Tanggal Terbit : ...................

HONORARIUM KEPANITIAAN

No. Revisi : ..................

1. Tujuan

Sebagai pedoman Honorarium Kepanitaan

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhammadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran

Universitas Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan

4. Definisi

KEPANITIAAN adalah tim yang ditunjukan/dipilih sesuai dengan kompetensi dan kegiatan yang akan

dilakukan untuk melaksanakan tugas pada kegiatan yang dimaksud pada periode tertentu

5. Uraian Prosedur :

1. Dekan membuat Surat Keputusan Kepanitiaan (SK)

2. Bendahara kegiatan fakultas/ Prodi/ UPF mengajukan nota dinas mengenai honorarium

kepanitiaan pada Dekan

3. Dekan mendisposisikan nota dinas pada Wadek 2

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 28

4. Wadek 2 melakukan verifikasi kesesuaian dengan RAPB

5. Wadek 2 melakukan pencairan dana ke bendahara kegiatan fakultas/prodi/UPF

6. Bendahara Kegiatan mendistribusikan honorarium kepanitiaan kegiatan

6. Lampiran

Diagram Alir SOP

Dekan Bendahara Waktu

Wadek 2 Dokumen

kegiatan

Mulai

Dekan membuat Surat Keputusan 1 hari

Kepanitiaan (SK)

Bendahara kegiatan fakultas/Prodi/UPF 1 hari

mengajukan nota dinas mengenai

honorarium kepanitiaan pada Dekan

Dekan mendisposisikan nota dinas pada 1 hari

Wadek 2

Wadek 2 melakukan verifikasi 1 hari

kesesuaian dengan RAPB

Wadek 2 melakukan pencairan dana 1 hari

Bendahara Kegiatan mendistribusikan

honorarium kepanitiaan kegiatan 1 hari

Bendahara Kegiatan membuat laporan 1 minggu

ke wadek 2

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 29

STANDAR OPERASIONAL PROSEDUR No. Kode Dokumen : SOP-003-FIK-11

Tanggal Terbit : ...................

Pertanggungjawaban Laporan

Keuangan No. Revisi : ..................

1. Tujuan

1. Sebagai pedoman penyusunan pertanggungjawaban keuangan

2. Sebagai bentuk akuntabilitas prodi/UPF/Panitia dalam melaporkan kegiatan yang

sudah dilakukan

2. Ruang Lingkup

1. Proses ini di mulai dari awal tahun akademik hingga akhir tahun akademik.

2. Prosedur ini berlaku selama tahun akademik yang berjalan.

3. Referensi

1. Pedoman Umum Sistem Penganggaran dan Sistem Informasi Akuntansi Perguruan Tinggi

Muhammadiyah/Aisyiyah

2. Keputusan Rektor Nomor: 0076/KEP/II.3.AU/A/2014 tentan Pedoman Sistem Akuntansi

Universitas Muhammadiyah Surabaya

3. Keputusan Rektor Nomor: 0075/KEP/II.3.AU/A/2014 tentang Sistem Penganggaran Universitas

Muhammadiyah Surabaya

4. Keputusan Rektor Nomor: 0079/KEP/II.3.AU/A/2014 tentang Pedoman Akuntansi Keuangan

Universitas Muhammadiyah Surabaya

5. Keputusan Rektor Nomor: 0639/KEP/II.3.AU/C/2020 tentang standar biaya akademik

dan non akademik Universitas Muhammadiyah Surabaya tahun 2020.

6. Realisasi pengeluaran dan pendapatan fakultas dari tahun yang telah berjalan

4. Definisi

Pertanggung Jawaban Keuangan adalah salah satu upaya konkrit untuk mewujudkan transparansi dan

akuntabilitas pengelolaan keuangan

5. Uraian Prosedur :

a. Bendahara kegiatan Prodi/UPF membuat laporan keuangan yang dilengkapi dengan bukti-

bukti pemasukan dan pengeluaran keuangan dalam bentuk hard file dan soft file

b. Kaprodi/KaUPF/Ketua Kegiatan memeriksa dan memberikan pengesahan laporan keuangan

kegiatan di lembar pengesahan

c. laporan keuangan yang telah disahkan selanjutnya dilaporkan ke wakil dekan 2

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 30

d. Wadek 2 melakukan verifikasi kesesuaian dengan RAPB dan mengesahkannya

e. Dekan memberikan pengesahan pada laporan keuangan

f. Wadek 2 menyerahkan laporan keuangan melalui cyber campus UMSurabaya

6. Lampiran

Diagram Alir SOP

Kaprodi/Ka Bendahara Waktu

Dekan

Wadek 2 UPF/Ketua kegiatan Dokumen

Kegiatan

Mulai

Bendahara kegiatan Prodi/UPF 1 minggu

membuat laporan keuangan yang pasca

dilengkapi dengan bukti-bukti kegiatan

pemasukan dan pengeluaran

keuangan

Kaprodi/KaUPF/Ketua Kegiatan 1 hari

memeriksa dan memberikan

pengesahan laporan keuangan

kegiatan

laporan keuangan yang telah 1 hari

disahkan selanjutnya dilaporkan ke

wakil dekan 2

Wadek 2 melakukan verifikasi 1 hari

kesesuaian dengan RAPB dan

mengesahkannya

Dekan memberikan pengesahan 1 hari

pada laporan keuangan

Wadek 2 menyerahkan laporan

keuangan ke universitas 1 hari

Selesai

SOP KEUANGAN FAKULTAS ILMU KESEHATAN 31

Anda mungkin juga menyukai

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Bahasa Inggris Sistem 52M Volume 2Dari EverandBahasa Inggris Sistem 52M Volume 2Penilaian: 4.5 dari 5 bintang4.5/5 (7)

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Sop Penyusunan Jadwal Dan Pelaksanaan Kegiatan UkmDokumen2 halamanSop Penyusunan Jadwal Dan Pelaksanaan Kegiatan UkmEgha amranBelum ada peringkat

- Sop Ub 2008Dokumen0 halamanSop Ub 2008Mochamad PurwadiBelum ada peringkat

- Panduan Rakerpim FISIP UB 2018 2019 PDFDokumen15 halamanPanduan Rakerpim FISIP UB 2018 2019 PDFbenyaminBelum ada peringkat

- Pedoman Sistem Informasi AkuntansiDokumen46 halamanPedoman Sistem Informasi AkuntansiTrisna Iman Rizky Kusnandar100% (1)

- 05 SOP PenggajianDokumen6 halaman05 SOP PenggajianRika Ircivy Agita YanguBelum ada peringkat

- Buku Panduan Monev PDFDokumen18 halamanBuku Panduan Monev PDFSanti SusilawatiBelum ada peringkat

- PANDUAN PENGUKURAN REALISASI KEUANGAN DAN FISIK KEGIATAN by Indra MaipitaDokumen27 halamanPANDUAN PENGUKURAN REALISASI KEUANGAN DAN FISIK KEGIATAN by Indra MaipitaIndra Maipita94% (18)

- Sop Pengajuan Rencana Kerja Dan Anggaran Tahunan Program StudiDokumen2 halamanSop Pengajuan Rencana Kerja Dan Anggaran Tahunan Program StudiadmbisnisfisipundanaBelum ada peringkat

- Sop Fmipa UnpDokumen237 halamanSop Fmipa UnpHumanoidBelum ada peringkat

- SOP PENDANAAN DAN PEMBIAYAAN PENGABDIAN KEPADA MASYARAKAT (PKM) MELIPUTI PERENCANAAN, PELAKSANAAN, PENGENDALIAN, MONEV, PELAPORAN DAN DISEMINASIDokumen3 halamanSOP PENDANAAN DAN PEMBIAYAAN PENGABDIAN KEPADA MASYARAKAT (PKM) MELIPUTI PERENCANAAN, PELAKSANAAN, PENGENDALIAN, MONEV, PELAPORAN DAN DISEMINASIadmbisnisfisipundanaBelum ada peringkat

- SOP S1 - Akuntansi FEb UnsyiahDokumen38 halamanSOP S1 - Akuntansi FEb UnsyiahIr. Zainuddin Ginting, M.T Teknik KimiaBelum ada peringkat

- File SOP BAK 2019-FialDokumen33 halamanFile SOP BAK 2019-Fialnovi distia asihBelum ada peringkat

- File Presentasi Rapat Pemaparan Materi Rapat 12 Juni 2023Dokumen37 halamanFile Presentasi Rapat Pemaparan Materi Rapat 12 Juni 2023Berita UpdateBelum ada peringkat

- Manual Mutu Perencanaan Dan PenganggaranDokumen116 halamanManual Mutu Perencanaan Dan Penganggaranbeanalme j3Belum ada peringkat

- SOP - Adu.22 Pengajuan DanaDokumen1 halamanSOP - Adu.22 Pengajuan DanamiftahulmunirsBelum ada peringkat

- SOP Penataan Proses Akademik Akreditasi PS Baru Ijin OperasionalDokumen76 halamanSOP Penataan Proses Akademik Akreditasi PS Baru Ijin OperasionalAprilyati SusantiBelum ada peringkat

- SOP Penjajakan KerjasamaDokumen2 halamanSOP Penjajakan KerjasamaAl KudriBelum ada peringkat

- Kriteria 5 Keuangan PWK EDITDokumen11 halamanKriteria 5 Keuangan PWK EDITHarryBelum ada peringkat

- Manual Prosedur Penyusunan Anggaran PDFDokumen3 halamanManual Prosedur Penyusunan Anggaran PDFSohahau ZegaBelum ada peringkat

- Standar 6 Pembiayaan, Sarana Dan Prasarana Serta Sistem InformasiDokumen47 halamanStandar 6 Pembiayaan, Sarana Dan Prasarana Serta Sistem InformasiRaymundusBelum ada peringkat

- SOP SPM AkademikDokumen75 halamanSOP SPM AkademikIlham KuBelum ada peringkat

- PEDOMAN PKL 2024 CoverDokumen23 halamanPEDOMAN PKL 2024 CoverSimond GradianoBelum ada peringkat

- Ub - Ac.id Files Dokumen Resmi Kampus SOP-UB-2008Dokumen302 halamanUb - Ac.id Files Dokumen Resmi Kampus SOP-UB-2008siti mudawanahBelum ada peringkat

- Sop Program Studi KehutananDokumen71 halamanSop Program Studi KehutananNicko SitumorangBelum ada peringkat

- Sop SKP Dan Ikk DosenDokumen249 halamanSop SKP Dan Ikk DosenJijimSuhandiBelum ada peringkat

- Fail Meja Guru Perpustakaan Dan Media SKPR 2022 CikdaDokumen74 halamanFail Meja Guru Perpustakaan Dan Media SKPR 2022 CikdaNURSYAHIDA BINTI MOHAMED MoeBelum ada peringkat

- Sop AkademikDokumen36 halamanSop AkademikAlbiansyah PelloBelum ada peringkat

- 5 - Form3 - Flowchart - Prajab Edit HRDokumen3 halaman5 - Form3 - Flowchart - Prajab Edit HRYusdiyanto TuredeBelum ada peringkat

- Kurikulum Pendidikan Tinggi KPT BDP 260118Dokumen458 halamanKurikulum Pendidikan Tinggi KPT BDP 260118ERMIANUS SAMALEIBelum ada peringkat

- SOP Penyususan KurikulumDokumen6 halamanSOP Penyususan KurikulumadiBelum ada peringkat

- Puskesmas Rerebe: No. Dokumen: /SOP/BAB-I/PKM-RB/VIII/2018Dokumen3 halamanPuskesmas Rerebe: No. Dokumen: /SOP/BAB-I/PKM-RB/VIII/2018anisarigaBelum ada peringkat

- Laporan Relisasi Kegiatan UPM Poltekkes Denpasar Tahun 2014Dokumen37 halamanLaporan Relisasi Kegiatan UPM Poltekkes Denpasar Tahun 2014Al KudriBelum ada peringkat

- Sop Pencairan Anggaran Rutin Dan Non RutinDokumen7 halamanSop Pencairan Anggaran Rutin Dan Non RutinLppm UnmuhpnkBelum ada peringkat

- 2.3.11.5 Panduan Penyusunan PedomanDokumen15 halaman2.3.11.5 Panduan Penyusunan PedomandinaBelum ada peringkat

- Proker Terbaru Usbn Unbk 2019Dokumen50 halamanProker Terbaru Usbn Unbk 2019Wahyu PurnamaBelum ada peringkat

- Fail Meja Guru Perpustakaan Dan MediaDokumen74 halamanFail Meja Guru Perpustakaan Dan MediaRohana BadriBelum ada peringkat

- Pedoman Pengelolaan KeuanganDokumen10 halamanPedoman Pengelolaan KeuanganTim Cs Pmb UpBelum ada peringkat

- UTS Ak Topik Khusus Suryatini ErsantiDokumen3 halamanUTS Ak Topik Khusus Suryatini Ersantisuryatini ersantiBelum ada peringkat

- Instrumen Dan Monev UjianDokumen29 halamanInstrumen Dan Monev UjianMIBelum ada peringkat

- 2908 - Buku Panduan Penulisan Proposal Dan Laporan (Tugas Akhir Dan PKL) - BaruDokumen109 halaman2908 - Buku Panduan Penulisan Proposal Dan Laporan (Tugas Akhir Dan PKL) - BaruBuntar AditamaBelum ada peringkat

- Prosedur Mutu Sop Jurusan KesehatanDokumen62 halamanProsedur Mutu Sop Jurusan Kesehatanbakti rahayuBelum ada peringkat

- Juknis Penyusunan RAPBS 2011-2012Dokumen18 halamanJuknis Penyusunan RAPBS 2011-2012Nir Singgih Purwantio100% (6)

- SOP Penyusunan Jadwal Dan Tempat Pelaksanaan KegiatanDokumen2 halamanSOP Penyusunan Jadwal Dan Tempat Pelaksanaan KegiatanRiko BahtiarBelum ada peringkat

- Cara Merumuskan RKTS Dari RKSDokumen19 halamanCara Merumuskan RKTS Dari RKSFarida HidayatiBelum ada peringkat

- Akuntansi Keuangan Menengah IIDokumen10 halamanAkuntansi Keuangan Menengah IIDwi Oktaviani OgaraBelum ada peringkat

- Sop Pengisian KRS Dan KHSDokumen12 halamanSop Pengisian KRS Dan KHSAngkoBelum ada peringkat

- SOP PembiayaanDokumen1 halamanSOP Pembiayaanaisya syalindriBelum ada peringkat

- Program Monitoring Dan Evaluasi SDN MalatiDokumen34 halamanProgram Monitoring Dan Evaluasi SDN MalatiYohanes SunaryoBelum ada peringkat

- Penysunan Dokumen MFK Batch 2Dokumen45 halamanPenysunan Dokumen MFK Batch 2yunitia anjaniBelum ada peringkat

- LED - KRITERIA 5 BedahDokumen12 halamanLED - KRITERIA 5 BedahsibbBelum ada peringkat

- Panduan KKP Fakultas Ekonomi Universitas Budi Luhur Gasal 2014/2015Dokumen21 halamanPanduan KKP Fakultas Ekonomi Universitas Budi Luhur Gasal 2014/2015i-deviBelum ada peringkat

- Laporan Triwulan 2016 Ilovepdf CompressedDokumen178 halamanLaporan Triwulan 2016 Ilovepdf CompressedRaka Black CHangntueseBelum ada peringkat

- Pedoman KeuanganDokumen23 halamanPedoman KeuanganAldy SetiadiBelum ada peringkat

- Sop Penentuan Jadwal Mata Kuliah PDFDokumen4 halamanSop Penentuan Jadwal Mata Kuliah PDFAji WibowoBelum ada peringkat

- Monev Kepuasan Tenaga Pendidik Dan Kependidikan Februari 2020 - Juli 2020Dokumen15 halamanMonev Kepuasan Tenaga Pendidik Dan Kependidikan Februari 2020 - Juli 2020Tara DarmaBelum ada peringkat

- 1.6.1.b.4. SOP Lokakarya Mini Puskesmas (Perbaikan)Dokumen6 halaman1.6.1.b.4. SOP Lokakarya Mini Puskesmas (Perbaikan)Fransiskus HendroBelum ada peringkat