Anda mungkin juga menyukai

- Bab 14 Siklus Buku Besar Dan PelaporanDokumen18 halamanBab 14 Siklus Buku Besar Dan PelaporanNiken LestariBelum ada peringkat

- Review Standar Audit 500-530Dokumen12 halamanReview Standar Audit 500-530Bulan Rahma NinditaBelum ada peringkat

- Bab 12 Value - For - Money - Audit - ASPDokumen9 halamanBab 12 Value - For - Money - Audit - ASPAgung GanapathyaBelum ada peringkat

- Kelompok 5 Penentuan Harga Pelayanan Publik (Jadi)Dokumen28 halamanKelompok 5 Penentuan Harga Pelayanan Publik (Jadi)Jogja AntiqBelum ada peringkat

- Bab 6 Siklus ProduksiDokumen82 halamanBab 6 Siklus Produksiamek01Belum ada peringkat

- Sia 6Dokumen8 halamanSia 6kuliati odeBelum ada peringkat

- SIA BAB 2: Tinjauan Pemrosesan Transaksi Dari Sistem Enterprise Resource PlanningDokumen19 halamanSIA BAB 2: Tinjauan Pemrosesan Transaksi Dari Sistem Enterprise Resource PlanningShafitri VeradianaBelum ada peringkat

- Tugas Resume Penentuan Biaya Per UnitDokumen7 halamanTugas Resume Penentuan Biaya Per UnitFirman CakmanBelum ada peringkat

- Sia e CommerceDokumen7 halamanSia e CommerceLana YuliaBelum ada peringkat

- (KELOMPOK 2) RINGKASAN BAB 7 CATTsDokumen10 halaman(KELOMPOK 2) RINGKASAN BAB 7 CATTsannisaBelum ada peringkat

- Kelompok 2 - Pengukuran Kinerja Sektor PublikDokumen56 halamanKelompok 2 - Pengukuran Kinerja Sektor PublikKornelis BolenBelum ada peringkat

- Pengendalian AplikasiDokumen11 halamanPengendalian AplikasiIlham SuriantoBelum ada peringkat

- Audit EDP Bab 7 Kelompok 1 Kelas BDokumen28 halamanAudit EDP Bab 7 Kelompok 1 Kelas BReni WahyuningtiyasBelum ada peringkat

- Bab 6 Teknik Akuntansi Keuangan Sektor PublikDokumen23 halamanBab 6 Teknik Akuntansi Keuangan Sektor PublikLilin Diah ArdiantiBelum ada peringkat

- Audit Kas Dan Instrumen KeuanganDokumen5 halamanAudit Kas Dan Instrumen KeuanganPutriAyuWulandariiBelum ada peringkat

- OKTOVIANUS N. TAHUN NIM 1810020200 Sistem-Informasi-Akuntansi Pertemuan 13, 14, 15Dokumen25 halamanOKTOVIANUS N. TAHUN NIM 1810020200 Sistem-Informasi-Akuntansi Pertemuan 13, 14, 15Marlis AkedBelum ada peringkat

- Bab 11 Akpri Aspek Perilaku Dalam Evaluasi KinerjaDokumen17 halamanBab 11 Akpri Aspek Perilaku Dalam Evaluasi KinerjaRaudhatul JannahBelum ada peringkat

- F3 - Ringkasan Materi Kuliah 1 - Sistem Informasi Akuntansi - Kelompok 10Dokumen23 halamanF3 - Ringkasan Materi Kuliah 1 - Sistem Informasi Akuntansi - Kelompok 10Satria NugrahaBelum ada peringkat

- Melindungi Sistem InformasiDokumen21 halamanMelindungi Sistem InformasiRaden Roro Lia ChairinaBelum ada peringkat

- AuditingDokumen23 halamanAuditingwahyu k rahmanBelum ada peringkat

- Makalah Asp Analisis Investasi PublikDokumen16 halamanMakalah Asp Analisis Investasi PublikAngger PrakossoBelum ada peringkat

- SA Seksi 344Dokumen9 halamanSA Seksi 344Sifa RahmaniaBelum ada peringkat

- Kasus Audit Internal Pemerintah DaerahDokumen7 halamanKasus Audit Internal Pemerintah DaerahDwi AprianingsihBelum ada peringkat

- Proses Bisnis Pengelolaan Pesanan PelangganDokumen6 halamanProses Bisnis Pengelolaan Pesanan PelangganInaBelum ada peringkat

- Bab 2 (Sia)Dokumen28 halamanBab 2 (Sia)Tio RestaBelum ada peringkat

- Sia Konsep Pengendalian Intern Bab 9Dokumen20 halamanSia Konsep Pengendalian Intern Bab 9Tutik Latifatul Arifah HasyimBelum ada peringkat

- Soal Uts RickyDokumen14 halamanSoal Uts RickyRidzwan DelianBelum ada peringkat

- Bab 7 Metode Riset Akuntansi KeperilakuanDokumen13 halamanBab 7 Metode Riset Akuntansi KeperilakuanNeviBelum ada peringkat

- Makalah Pengendalian AplikasiDokumen17 halamanMakalah Pengendalian AplikasiCeriaCalylaCinagaBelum ada peringkat

- Bab 15 Siklus Manajemen SDM & PenggajianDokumen12 halamanBab 15 Siklus Manajemen SDM & Penggajianaurellia tubeaBelum ada peringkat

- Fraud Examination & Forensic AccountingDokumen12 halamanFraud Examination & Forensic AccountingHayu AriantiBelum ada peringkat

- Manajemen Berdasarkan AktivitasDokumen49 halamanManajemen Berdasarkan AktivitasIndri NovantyBelum ada peringkat

- Kelompok 5 - MakalahDokumen15 halamanKelompok 5 - MakalahvinsensiusbimaBelum ada peringkat

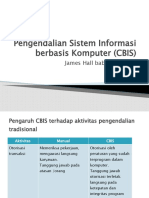

- Pengendalian Sistem Informasi Berbasis Komputer (CBIS)Dokumen19 halamanPengendalian Sistem Informasi Berbasis Komputer (CBIS)NisaBelum ada peringkat

- RMK Akl 2 17Dokumen3 halamanRMK Akl 2 17Nurul IzzahBelum ada peringkat

- RMK Karakteristik Utang Jangka Pendek Pengauditan II Kelompok 3Dokumen4 halamanRMK Karakteristik Utang Jangka Pendek Pengauditan II Kelompok 3putriBelum ada peringkat

- Latihan Soal Harga TransferDokumen2 halamanLatihan Soal Harga TransferHemi Fradilla TariganBelum ada peringkat

- Soal Ujian Akuntansi PajakDokumen4 halamanSoal Ujian Akuntansi Pajakalma100% (2)

- EDP Audit Bab 2 COMPUTER OPERATIONSDokumen19 halamanEDP Audit Bab 2 COMPUTER OPERATIONSTitik KH0% (1)

- Makalah SIKLUS PENDAPATANDokumen9 halamanMakalah SIKLUS PENDAPATANindahBelum ada peringkat

- Dimensi Perilaku Pengendalian InternalDokumen15 halamanDimensi Perilaku Pengendalian Internalfia faizahBelum ada peringkat

- Analisis Investasi PublikDokumen9 halamanAnalisis Investasi PublikAnonymous r3rVvc5kBelum ada peringkat

- CH 9 RMK SIADokumen7 halamanCH 9 RMK SIANur Faizah FauziahBelum ada peringkat

- Aplikasi Siklus ProduksiDokumen11 halamanAplikasi Siklus ProduksiGunawan DanuBelum ada peringkat

- Review Question CHP 4Dokumen11 halamanReview Question CHP 4siti fatimatuzzahraBelum ada peringkat

- Bab 7 Auditing Teknologi InformasiDokumen35 halamanBab 7 Auditing Teknologi InformasiSuci RamadhaniBelum ada peringkat

- Kasus Sistem Akuntansi Pengendalian InternalDokumen16 halamanKasus Sistem Akuntansi Pengendalian Internalbihancool100% (1)

- Sia Ii Audit CbisDokumen17 halamanSia Ii Audit CbisSufrizal ChaniagoBelum ada peringkat

- Siklus PendapatanDokumen14 halamanSiklus PendapatanLittlebarr ZHopBelum ada peringkat

- Audit Sistem Informasi Akuntansi BerbasisDokumen10 halamanAudit Sistem Informasi Akuntansi BerbasisEzha NkBelum ada peringkat

- Akuntansi SosialDokumen7 halamanAkuntansi SosialAnna KusumaBelum ada peringkat

- Metode Pemilihan Sampel ProbabilistikDokumen5 halamanMetode Pemilihan Sampel ProbabilistikEstu Triandi100% (1)

- Makalah Sia 2 - SDLCDokumen8 halamanMakalah Sia 2 - SDLCMutiaraCashonBelum ada peringkat

- Mutiara Aprilyla (023152000042) Tugas Quiz SisfoDokumen44 halamanMutiara Aprilyla (023152000042) Tugas Quiz Sisfomutiara apriliyaBelum ada peringkat

- 54 - A1 - TugasDokumen8 halaman54 - A1 - TugasHalifa HanufoBelum ada peringkat

- Dampak Teknologi Informasi Terhadap Proses AuditDokumen25 halamanDampak Teknologi Informasi Terhadap Proses Auditgenius_blue100% (7)

- Dampak Teknologi Informasi Terhadap Proses AuditDokumen16 halamanDampak Teknologi Informasi Terhadap Proses AuditDigna Elvina KurniaBelum ada peringkat

- M Z Andy S Audit 10Dokumen5 halamanM Z Andy S Audit 10Muhha ZhahfhalBelum ada peringkat

- Chapter 12Dokumen41 halamanChapter 12tantriBelum ada peringkat

- Dampak Teknologi Informasi Terhadap Proses AuditDokumen3 halamanDampak Teknologi Informasi Terhadap Proses AuditEvans Galista AHBelum ada peringkat

- CapDokumen2 halamanCapUgieacathzeyzth Ainime Cii'puspusmieawmieawBelum ada peringkat

- Bab 14Dokumen6 halamanBab 14Ugieacathzeyzth Ainime Cii'puspusmieawmieawBelum ada peringkat

- PPN PT Hanjaya Mandala Sampoerna Tbk. (Sampoerna)Dokumen4 halamanPPN PT Hanjaya Mandala Sampoerna Tbk. (Sampoerna)Ugieacathzeyzth Ainime Cii'puspusmieawmieawBelum ada peringkat

- Contoh Isian SPT PPN 1111Dokumen7 halamanContoh Isian SPT PPN 1111Hansen LaurenceBelum ada peringkat

- Bab 11 - Metode Dan Distribusi SamplingDokumen39 halamanBab 11 - Metode Dan Distribusi SamplingUgieacathzeyzth Ainime Cii'puspusmieawmieawBelum ada peringkat

- Bab 11 - Metode Dan Distribusi SamplingDokumen39 halamanBab 11 - Metode Dan Distribusi SamplingUgieacathzeyzth Ainime Cii'puspusmieawmieawBelum ada peringkat

- Bab 13 - Hipotesis Sampel Besar.Dokumen45 halamanBab 13 - Hipotesis Sampel Besar.Ugieacathzeyzth Ainime Cii'puspusmieawmieaw50% (2)