Anda mungkin juga menyukai

- Kredit SindikasiDokumen3 halamanKredit SindikasiFadliBelum ada peringkat

- KREDIT MODAL KERJADokumen13 halamanKREDIT MODAL KERJAferferferferinBelum ada peringkat

- Piagam Unit Audit InternalDokumen16 halamanPiagam Unit Audit InternalImade MahardikaBelum ada peringkat

- Kredit Modal KerjaDokumen19 halamanKredit Modal Kerjaanisa ulfa100% (1)

- Produk Dan Jasa BankDokumen100 halamanProduk Dan Jasa BankPutri imandaBelum ada peringkat

- Variabel X Dan YDokumen12 halamanVariabel X Dan YHusein AfronieBelum ada peringkat

- PPT. Kepailitan Dan PKPUDokumen13 halamanPPT. Kepailitan Dan PKPUApril mita100% (2)

- M202005037 Aspek Hukum Pemberian KreditDokumen61 halamanM202005037 Aspek Hukum Pemberian Kreditarif thoha bariklana100% (1)

- Final Playbook Garansi BankDokumen45 halamanFinal Playbook Garansi BankUchie MustikaBelum ada peringkat

- SISTEM INFORMASI MANAJEMEN ANALISIS KREDITDokumen17 halamanSISTEM INFORMASI MANAJEMEN ANALISIS KREDITRuum KarnayahBelum ada peringkat

- SINDIKASIDokumen11 halamanSINDIKASIArief Dirga KusumaBelum ada peringkat

- KREDIT SINDIKASIDokumen8 halamanKREDIT SINDIKASIAhlil Ilma100% (1)

- Buku Panduan Kerjasama BPR Dengan Fintech P2P LendingDokumen46 halamanBuku Panduan Kerjasama BPR Dengan Fintech P2P Lendingmasirex100% (1)

- OPTIMAL KREDIT BERMASALAH]Kualitas Kredit dan Penyelesaian Kredit BermasalahDokumen29 halamanOPTIMAL KREDIT BERMASALAH]Kualitas Kredit dan Penyelesaian Kredit BermasalahWindi NovianditaBelum ada peringkat

- KREDITDokumen166 halamanKREDITelang gunawanBelum ada peringkat

- ANALISA KREDIT DASARDokumen5 halamanANALISA KREDIT DASARFerico TanzahBelum ada peringkat

- NPLDokumen135 halamanNPLYusiMuzialifaNBelum ada peringkat

- Restrukturisasi KreditDokumen16 halamanRestrukturisasi KreditSayid Rizqi Ramdhani50% (2)

- Kios Sebagai Objek Jaminan2Dokumen115 halamanKios Sebagai Objek Jaminan2Fendy TnBelum ada peringkat

- Manajemen Kualitas & Penyelamatan KreditDokumen14 halamanManajemen Kualitas & Penyelamatan KreditKhaerul IsnaniBelum ada peringkat

- ANALISIS KREDIT STIE EQUITASDokumen33 halamanANALISIS KREDIT STIE EQUITASIwanBelum ada peringkat

- Draft PK PRK & INSTALLMENT & DEMAND LOAN (MIX)Dokumen18 halamanDraft PK PRK & INSTALLMENT & DEMAND LOAN (MIX)Stevanus Sigit100% (1)

- PENGAMBILALIHAN AGUNAN DEBITURDokumen6 halamanPENGAMBILALIHAN AGUNAN DEBITURHusein AfronieBelum ada peringkat

- Istilah PerbankanDokumen54 halamanIstilah PerbankanHendrySulaksanaBelum ada peringkat

- Booklet Perbankan Indonesia 2021Dokumen236 halamanBooklet Perbankan Indonesia 2021batuartorejoBelum ada peringkat

- NAPMikroDokumen4 halamanNAPMikroBaniBelum ada peringkat

- Sop Kredit Sertifikasi GS 2021Dokumen4 halamanSop Kredit Sertifikasi GS 2021Flo WerBelum ada peringkat

- ASPEK HUKUM KREDITDokumen36 halamanASPEK HUKUM KREDITpondang nainggolanBelum ada peringkat

- Sop ApuDokumen107 halamanSop ApuSahrul GamalamaBelum ada peringkat

- Analisa Kredit IiDokumen9 halamanAnalisa Kredit IiPT BPR WIRA ARDANA SEJAHTERABelum ada peringkat

- 5 Ganjil - Kredit SindikasiDokumen16 halaman5 Ganjil - Kredit SindikasiMichelle Zeruscha AbigailBelum ada peringkat

- Dua - Pedoman SopDokumen24 halamanDua - Pedoman SopKepala Suku100% (1)

- AYDA pada BankDokumen2 halamanAYDA pada BankHarris HabibieBelum ada peringkat

- Draft PKS BPR ..... - TMSDokumen21 halamanDraft PKS BPR ..... - TMSromi kusumahBelum ada peringkat

- PedomanStandarDokumenKPR PDFDokumen143 halamanPedomanStandarDokumenKPR PDFRiva DedeBelum ada peringkat

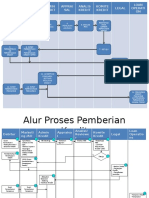

- Alur Pemberian KreditDokumen2 halamanAlur Pemberian KreditShafa ImandaBelum ada peringkat

- Peningkatan Kualitas Analisa Kredit Dan Monitoring Kredit CorporateDokumen18 halamanPeningkatan Kualitas Analisa Kredit Dan Monitoring Kredit CorporateKurniawan FebryBelum ada peringkat

- Risiko KreditDokumen41 halamanRisiko KreditDenny Eka SaputraBelum ada peringkat

- General Banking KnowledgeDokumen4 halamanGeneral Banking KnowledgeyulianadepeelBelum ada peringkat

- Sosialisasi POJK BPRDokumen46 halamanSosialisasi POJK BPRTheresia Yetty100% (1)

- PRINSIP DASAR PENILAIAN KREDITDokumen16 halamanPRINSIP DASAR PENILAIAN KREDITAdi Rus11100% (1)

- Pinjaman Uang Gadai BPKB Mobil Jakarta TangerangDokumen5 halamanPinjaman Uang Gadai BPKB Mobil Jakarta Tangerangpinjaman uang cash100% (1)

- Laporan Pelaksanaan GCG 2019 Pt. BPR Nusama BanguntapanDokumen100 halamanLaporan Pelaksanaan GCG 2019 Pt. BPR Nusama BanguntapanIkanBelum ada peringkat

- KUR Bank MandiriDokumen42 halamanKUR Bank Mandirimuhammad luthfi khairul anwarBelum ada peringkat

- Pedoman Kebijakan Dan Prosedur PerkreditanDokumen1 halamanPedoman Kebijakan Dan Prosedur PerkreditanDepdag100% (1)

- Draft Perjanjian Kredit (50M)Dokumen39 halamanDraft Perjanjian Kredit (50M)Agus ArianaBelum ada peringkat

- Peraturan Menteri BUMN No. PER-01-MBU-2011Dokumen19 halamanPeraturan Menteri BUMN No. PER-01-MBU-2011Puput PuspitaBelum ada peringkat

- Pengikatan Perjanjian Kredit dan JaminanDokumen10 halamanPengikatan Perjanjian Kredit dan JaminanKomunitas Pendaki Urang BandungBelum ada peringkat

- Sop EddDokumen2 halamanSop EddZ Reza RidwanBelum ada peringkat

- BANKINGDokumen19 halamanBANKINGMuhammad Ashif Iskandar DzulkarnainBelum ada peringkat

- Dasar Hukum Kredit InvestasiDokumen3 halamanDasar Hukum Kredit InvestasiYuriza Dwi LestariBelum ada peringkat

- Analisa PembiayaanDokumen243 halamanAnalisa PembiayaanmamanBelum ada peringkat

- Analisis KreditDokumen5 halamanAnalisis KreditIswal FajarBelum ada peringkat

- Kredit Modal Kerja EksporDokumen17 halamanKredit Modal Kerja Eksporrezha.onlyBelum ada peringkat

- Tingkat Kesehatan BankDokumen27 halamanTingkat Kesehatan BankZulyaniBelum ada peringkat

- Company Profile Bank Metropolitan PDFDokumen10 halamanCompany Profile Bank Metropolitan PDFnanthBelum ada peringkat

- Hukum BisnisDokumen13 halamanHukum Bisnisasri nariswariBelum ada peringkat

- Hukum DagangDokumen18 halamanHukum DagangIin Geraldine ParhusipBelum ada peringkat

- Analisis Aspek Hukum Dalam Studi Kelayakan BisnisDokumen14 halamanAnalisis Aspek Hukum Dalam Studi Kelayakan BisnisNurul AthifahBelum ada peringkat

- TR Hukum Pendirian Badan Usaha - Oki RamawatiDokumen9 halamanTR Hukum Pendirian Badan Usaha - Oki RamawatiOki RamawatiBelum ada peringkat

- Uts Aspek Hukum Siti Jaliha Manajemen Sem 2Dokumen3 halamanUts Aspek Hukum Siti Jaliha Manajemen Sem 2Sitijalihamanajeman KampusbanjarbaruGoodwillBelum ada peringkat

- HUKUM PERUSAHAAN DAN KEPAILITANDokumen6 halamanHUKUM PERUSAHAAN DAN KEPAILITANNatasya NadyaBelum ada peringkat

- 14 Silabus Pekerjaan Dasar Teknik Otomotif-XDokumen10 halaman14 Silabus Pekerjaan Dasar Teknik Otomotif-XBuntalaka100% (1)

- 058-060 SKKD Teknik IndustriDokumen16 halaman058-060 SKKD Teknik IndustriDaman PetualangBelum ada peringkat

- Makalah Material Handling Dan LayoutDokumen11 halamanMakalah Material Handling Dan LayoutHusein AfronieBelum ada peringkat

- AttachmentDokumen32 halamanAttachmentHusein AfronieBelum ada peringkat

- Analisis Perancangan KerjaDokumen96 halamanAnalisis Perancangan KerjaHartoyo MpBelum ada peringkat

- TeksDokumen5 halamanTeksHusein AfronieBelum ada peringkat

- RPP IPS KELAS V SEMESTER 2 Penjajahan BelandaDokumen5 halamanRPP IPS KELAS V SEMESTER 2 Penjajahan BelandaHusein AfronieBelum ada peringkat

- 10 Prospek Kerja Teknik Industri Yang Harus Diketahui Semua Mahasiswa Jurusan Teknik IndustriDokumen5 halaman10 Prospek Kerja Teknik Industri Yang Harus Diketahui Semua Mahasiswa Jurusan Teknik IndustriHusein AfronieBelum ada peringkat

- TesisDokumen3 halamanTesisHusein AfronieBelum ada peringkat

- PROPOSAL POS Keamanan RW.008Dokumen7 halamanPROPOSAL POS Keamanan RW.008Husein AfronieBelum ada peringkat

- TanksDokumen12 halamanTanksHusein AfronieBelum ada peringkat

- TeksDokumen5 halamanTeksHusein AfronieBelum ada peringkat

- Skripsi Bu SigitDokumen20 halamanSkripsi Bu SigitHusein AfronieBelum ada peringkat

- Menulis Bersama AswirDokumen31 halamanMenulis Bersama AswirHusein AfronieBelum ada peringkat

- Skripsi Bu SigitDokumen20 halamanSkripsi Bu SigitHusein AfronieBelum ada peringkat

- Menulis Bersama AswirDokumen31 halamanMenulis Bersama AswirHusein AfronieBelum ada peringkat

- Makalah Material Handling Dan LayoutDokumen11 halamanMakalah Material Handling Dan LayoutHusein Afronie100% (1)

- Makalah smk3Dokumen10 halamanMakalah smk3Husein AfronieBelum ada peringkat

- Kelas 10 SMK Teknik Industri Penanganan Material 2-1Dokumen175 halamanKelas 10 SMK Teknik Industri Penanganan Material 2-1rizqiawaludinBelum ada peringkat

- PROPOSAL POS Keamanan RW.008Dokumen7 halamanPROPOSAL POS Keamanan RW.008Husein AfronieBelum ada peringkat

- Proposal Pos Keamanan Rw.008Dokumen7 halamanProposal Pos Keamanan Rw.008Husein AfronieBelum ada peringkat

- Tips Dan Triks Menghadapi Akreditasi SekolahDokumen1 halamanTips Dan Triks Menghadapi Akreditasi SekolahHusein AfronieBelum ada peringkat

- TanksDokumen11 halamanTanksHusein AfronieBelum ada peringkat

- Material HandlingDokumen14 halamanMaterial Handlingfaisol26Belum ada peringkat

- Instrumen Akreditasi Dan Bukti FisikDokumen128 halamanInstrumen Akreditasi Dan Bukti Fisik'Luqman HakimBelum ada peringkat

- Kelas 10 SMK Teknik Industri Penanganan Material 2-1Dokumen175 halamanKelas 10 SMK Teknik Industri Penanganan Material 2-1rizqiawaludinBelum ada peringkat

- Izin Orang TuaDokumen3 halamanIzin Orang TuaHusein AfronieBelum ada peringkat

- Penelitian Tindakan Kelas (PTK) & Contoh Karya Tulis Ilmiah (Kti)Dokumen5 halamanPenelitian Tindakan Kelas (PTK) & Contoh Karya Tulis Ilmiah (Kti)Husein AfronieBelum ada peringkat

![OPTIMAL KREDIT BERMASALAH]Kualitas Kredit dan Penyelesaian Kredit Bermasalah](https://imgv2-2-f.scribdassets.com/img/document/570720042/149x198/f2f8f844d8/1650433642?v=1)