Anda mungkin juga menyukai

- Perusahaan DagangDokumen116 halamanPerusahaan Dagangvanessa supitBelum ada peringkat

- Bab 10 FirmaDokumen25 halamanBab 10 FirmaBunga BungaBelum ada peringkat

- Kas Kecil-20150126Dokumen32 halamanKas Kecil-20150126Endar DongoranBelum ada peringkat

- PA 1-Pertemuan 4Dokumen28 halamanPA 1-Pertemuan 4M. Rafif IchwansyahBelum ada peringkat

- Materi 5 Manajemen Modal KerjaDokumen44 halamanMateri 5 Manajemen Modal KerjaHabibah BibahBelum ada peringkat

- 1 Persamaan Dasar AkuntansiDokumen12 halaman1 Persamaan Dasar AkuntansiAngelin NBelum ada peringkat

- JurnalDokumen22 halamanJurnalDHIYA NABILAH PUTRI 1Belum ada peringkat

- Laporan Keuangan - Pertemuan 2Dokumen20 halamanLaporan Keuangan - Pertemuan 2Tapak Suci AdipalaBelum ada peringkat

- 01 - Kas Kecil Rekonsiliasi BankDokumen8 halaman01 - Kas Kecil Rekonsiliasi Bankriyan dwi cahyaBelum ada peringkat

- Kasus Perusahaan DagangDokumen120 halamanKasus Perusahaan DagangHabibatulMa'shumahBelum ada peringkat

- (Pertemuan 17, 18, 19 & 20) Keputusan InvestasiDokumen49 halaman(Pertemuan 17, 18, 19 & 20) Keputusan InvestasiRisa Meiliani PutriBelum ada peringkat

- Surat BerhargaDokumen38 halamanSurat BerhargaRiyanda EfritaniaBelum ada peringkat

- Pengantar Akuntansi 2Dokumen42 halamanPengantar Akuntansi 2Zahar Zahur Kaur BhullarBelum ada peringkat

- Aktiva Tetap BerwujudDokumen41 halamanAktiva Tetap BerwujudViona OchaBelum ada peringkat

- 6-Hutang Jangka PanjangDokumen26 halaman6-Hutang Jangka PanjangnoortiaBelum ada peringkat

- Bab 3 - Proses PenyesuaianDokumen61 halamanBab 3 - Proses PenyesuaianDesi RatnawatiBelum ada peringkat

- Anggaran Laba RugiDokumen20 halamanAnggaran Laba RugiMuhammad IkhlasBelum ada peringkat

- P 6 - Piutang WeselDokumen30 halamanP 6 - Piutang WeselDini ernis MonikaBelum ada peringkat

- Kebijakan DividenDokumen13 halamanKebijakan Dividenputri zafira100% (1)

- Teknik Menyusun Proposal PMWDokumen21 halamanTeknik Menyusun Proposal PMWgitaBelum ada peringkat

- Akuntansi KasDokumen65 halamanAkuntansi KasAgus ArwaniBelum ada peringkat

- Kas KecilDokumen6 halamanKas Keciljaya pskmbinhusBelum ada peringkat

- AkuntansiPerbankanB Bab1Dokumen39 halamanAkuntansiPerbankanB Bab1riyanBelum ada peringkat

- Chap17 Investasi Jangka Pendek Dan Jangka PanjangDokumen43 halamanChap17 Investasi Jangka Pendek Dan Jangka PanjangSintya Surya DewiBelum ada peringkat

- Jurnal Dan PostingDokumen25 halamanJurnal Dan PostingSyarifadiah KhoirunnisaBelum ada peringkat

- Fix Anggaran Fleksibel Dan Biaya StandartDokumen15 halamanFix Anggaran Fleksibel Dan Biaya StandartSinta WahyuBelum ada peringkat

- Meliana WIjaya-18-Tugas LeverageDokumen19 halamanMeliana WIjaya-18-Tugas LeverageMelianaWijayaBelum ada peringkat

- KasDokumen29 halamanKasIndra Wahyudi DanialBelum ada peringkat

- 3 Manajemen KasDokumen26 halaman3 Manajemen KasHarjanto Galant WiradikesumaBelum ada peringkat

- Akuntansi Aset Tetap (Depresiasi)Dokumen19 halamanAkuntansi Aset Tetap (Depresiasi)Rully BimantoroBelum ada peringkat

- Kebijakan DividenDokumen36 halamanKebijakan DividenBerliana Ananda PutriBelum ada peringkat

- Siklus Akuntansi 3Dokumen12 halamanSiklus Akuntansi 3Habiburrahman MuhZaBelum ada peringkat

- Liabilitas Jangka PendekDokumen26 halamanLiabilitas Jangka PendekAde PrasBelum ada peringkat

- Penata Penerimaan Dan PengeluaranDokumen43 halamanPenata Penerimaan Dan PengeluaranRiza HaniputraBelum ada peringkat

- Persediaan WareenDokumen42 halamanPersediaan WareenSILVIANA PUTRIBelum ada peringkat

- Bab 7 Akuntansi Belanja Dan BebanDokumen16 halamanBab 7 Akuntansi Belanja Dan BebanvindhiBelum ada peringkat

- Mekanisme PPN Lengkap (118694214) KELDokumen9 halamanMekanisme PPN Lengkap (118694214) KELMuhammad Faried MaulanaBelum ada peringkat

- Pertemuan 2 - Cash BudgetDokumen4 halamanPertemuan 2 - Cash BudgetIjal dhiaulhaqBelum ada peringkat

- Akad MusyarakahDokumen3 halamanAkad MusyarakahAhmad MarzukiBelum ada peringkat

- Hansen AISEDokumen43 halamanHansen AISEHeniBelum ada peringkat

- Pedoman Penulisan LKPDokumen34 halamanPedoman Penulisan LKPfaniBelum ada peringkat

- Audit (Kas) LindaDokumen8 halamanAudit (Kas) LindahafidBelum ada peringkat

- Bab 7 Akuntansi ManajemenDokumen43 halamanBab 7 Akuntansi ManajemenJoeBelum ada peringkat

- Akuntansi Pembiayaan Kelompok 5Dokumen27 halamanAkuntansi Pembiayaan Kelompok 5Rizka PutriBelum ada peringkat

- Lapkeu DInas PendapatanDokumen8 halamanLapkeu DInas PendapatanAhmad ZuliantoBelum ada peringkat

- Contoh Soal Latihan UAS Pengantar AkuntansiDokumen9 halamanContoh Soal Latihan UAS Pengantar Akuntansidiniaryani.bkpBelum ada peringkat

- Piutang DagangDokumen29 halamanPiutang Dagangvivi windarniBelum ada peringkat

- Bab II (Mengoperasikan Aplikasi Komputer Akuntansi Setting Data Baru Perusahaan Dan Import Accounts)Dokumen14 halamanBab II (Mengoperasikan Aplikasi Komputer Akuntansi Setting Data Baru Perusahaan Dan Import Accounts)Ordu NoegBelum ada peringkat

- Vicky C Ambrosius (UTS)Dokumen6 halamanVicky C Ambrosius (UTS)Vicky Christine AmbrosiusBelum ada peringkat

- Bab 13 - Laporan Arus KasDokumen84 halamanBab 13 - Laporan Arus Kas18 Maria Filadelfia La.aBelum ada peringkat

- Laporan Arus Kas Soal JawabDokumen2 halamanLaporan Arus Kas Soal Jawab20210102259 Christiana NdariBelum ada peringkat

- Pertukaran Saham Dengan Aset Dan T - S (Fifo)Dokumen12 halamanPertukaran Saham Dengan Aset Dan T - S (Fifo)Natalia MagdalenaBelum ada peringkat

- Bab 15Dokumen33 halamanBab 15pyntBelum ada peringkat

- Bab IiiDokumen11 halamanBab IiiCarmelita PriciliaBelum ada peringkat

- Utang ObligasiDokumen9 halamanUtang Obligasizhacczm100% (1)

- 8.10 Kelompok DewiDokumen3 halaman8.10 Kelompok DewiDewi Tika100% (1)

- Akuntansi Biaya: Mulai MateriDokumen355 halamanAkuntansi Biaya: Mulai MateriNUR MELISABelum ada peringkat

- H.Syahrijal Hidayat, SE.,M.Ak: Sekolah Tinggi Ilmu Ekonomi Muhammadiyah AsahanDokumen40 halamanH.Syahrijal Hidayat, SE.,M.Ak: Sekolah Tinggi Ilmu Ekonomi Muhammadiyah Asahansyahrijal hidayatBelum ada peringkat

- H4 TA Muda Mengelola Dana Kas Kecil ATA 2020 - 2021Dokumen43 halamanH4 TA Muda Mengelola Dana Kas Kecil ATA 2020 - 2021angel sanjayaBelum ada peringkat

- Rekonsiliasi BankDokumen57 halamanRekonsiliasi BankDiana FransiskaBelum ada peringkat

- Pengenalan Pemrosesan Transaksi Dan DataDokumen12 halamanPengenalan Pemrosesan Transaksi Dan Datasyahrijal hidayatBelum ada peringkat

- Startegi Produk Dan Distribusi JasaDokumen5 halamanStartegi Produk Dan Distribusi Jasasyahrijal hidayatBelum ada peringkat

- El BOPDokumen19 halamanEl BOPsyahrijal hidayatBelum ada peringkat

- Modal Dan Laba DitahanDokumen21 halamanModal Dan Laba Ditahansyahrijal hidayatBelum ada peringkat

- Enaga KerjaDokumen15 halamanEnaga Kerjasyahrijal hidayatBelum ada peringkat

- Analisa BepDokumen25 halamanAnalisa Bepsyahrijal hidayatBelum ada peringkat

- Karakteristik Perusahaan DagangDokumen15 halamanKarakteristik Perusahaan Dagangsyahrijal hidayatBelum ada peringkat

- H.Syahrijal Hidayat, SE.,M.Ak: Sekolah Tinggi Ilmu Ekonomi Muhammadiyah AsahanDokumen40 halamanH.Syahrijal Hidayat, SE.,M.Ak: Sekolah Tinggi Ilmu Ekonomi Muhammadiyah Asahansyahrijal hidayatBelum ada peringkat

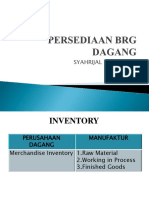

- PersediaanDokumen16 halamanPersediaansyahrijal hidayatBelum ada peringkat

- Pangsa PasarDokumen11 halamanPangsa Pasarsyahrijal hidayatBelum ada peringkat

- GBR Siklus AktDokumen2 halamanGBR Siklus Aktsyahrijal hidayatBelum ada peringkat

- Utang Jangka PanjangDokumen30 halamanUtang Jangka Panjangsyahrijal hidayatBelum ada peringkat

- FirmaDokumen43 halamanFirmasyahrijal hidayatBelum ada peringkat

- Chap 14 Bahasa Indonesia PDFDokumen51 halamanChap 14 Bahasa Indonesia PDFbilaBelum ada peringkat

- Karakteristik & Akt WeselDokumen9 halamanKarakteristik & Akt Weselsyahrijal hidayatBelum ada peringkat

- Bukti TransaksiDokumen17 halamanBukti Transaksisyahrijal hidayatBelum ada peringkat

- JurnalDokumen31 halamanJurnalsyahrijal hidayatBelum ada peringkat

- E-Learing PiutangDokumen24 halamanE-Learing Piutangsyahrijal hidayatBelum ada peringkat

- K3LHDokumen6 halamanK3LHsyahrijal hidayatBelum ada peringkat

- Hutang Jangka PanjangDokumen16 halamanHutang Jangka PanjanggorettozBelum ada peringkat

- Hutang ObligasiDokumen47 halamanHutang Obligasisyahrijal hidayatBelum ada peringkat

- Current LiablitiesDokumen7 halamanCurrent Liablitiessyahrijal hidayatBelum ada peringkat

- Prinsip Akt & PelaksanannanyaDokumen24 halamanPrinsip Akt & Pelaksanannanyasyahrijal hidayatBelum ada peringkat

- Biaya Overhead Pabrik: Dosen: Syahrijal Hidayat, SeDokumen7 halamanBiaya Overhead Pabrik: Dosen: Syahrijal Hidayat, Sesyahrijal hidayatBelum ada peringkat

- Laporan Keuangan KonsolidasiDokumen3 halamanLaporan Keuangan Konsolidasisyahrijal hidayatBelum ada peringkat

- Utang LancarDokumen20 halamanUtang Lancarsyahrijal hidayatBelum ada peringkat

- Dinamika Bisnis Jasa & Pentingnya Pemasaran JasaDokumen19 halamanDinamika Bisnis Jasa & Pentingnya Pemasaran Jasasyahrijal hidayatBelum ada peringkat

- FirmaDokumen41 halamanFirmasyahrijal hidayatBelum ada peringkat

- PenyesuaianDokumen20 halamanPenyesuaiansyahrijal hidayatBelum ada peringkat

- Bentuk-Bentuk KepemilikanDokumen27 halamanBentuk-Bentuk Kepemilikansyahrijal hidayatBelum ada peringkat