Anda mungkin juga menyukai

- TK1 W2S4 R0Dokumen3 halamanTK1 W2S4 R0Sari SatiagrahaBelum ada peringkat

- Makalah Imbal Hasil Dan Pengembalian - DikonversiDokumen19 halamanMakalah Imbal Hasil Dan Pengembalian - DikonversiRika Umbaiyani0% (1)

- Bab 5 Tingkat BungaDokumen44 halamanBab 5 Tingkat BungaRiriHazedBelum ada peringkat

- Laporan Kasus Obligasi Kelompok 5Dokumen18 halamanLaporan Kasus Obligasi Kelompok 5Syifa Annisa100% (1)

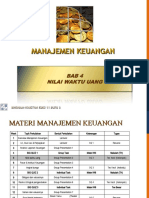

- Konsep Nilai Waktu UangDokumen8 halamanKonsep Nilai Waktu UangDias 24Belum ada peringkat

- Analisis Persediaan Dan PiutangDokumen4 halamanAnalisis Persediaan Dan PiutangShary AgunBelum ada peringkat

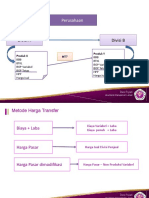

- Transfer Pricing Dan Tujuannya Bagi Perusahaan AndaDokumen12 halamanTransfer Pricing Dan Tujuannya Bagi Perusahaan AndaCitraBelum ada peringkat

- Chapter-13-Liabilitas Jangka PendekDokumen55 halamanChapter-13-Liabilitas Jangka PendekRizka AtilaBelum ada peringkat

- Analisis Pendapatan Tetap1Dokumen5 halamanAnalisis Pendapatan Tetap1Andhika Suhud Meliora SitumorangBelum ada peringkat

- Buku Akuntansi Manajemen Rida AtiDokumen173 halamanBuku Akuntansi Manajemen Rida AtimingzkyeBelum ada peringkat

- Soal + Kunci Jawaban UTS MenkeuDokumen5 halamanSoal + Kunci Jawaban UTS MenkeuRichard MarpaungBelum ada peringkat

- 1 CH 14 Utang Obligasi KiesoDokumen27 halaman1 CH 14 Utang Obligasi KiesoDessy PutriBelum ada peringkat

- 11-Penilaian SahamDokumen29 halaman11-Penilaian SahamFitri Damayanti100% (1)

- Presentasi - Derivatif & Hedging-1Dokumen38 halamanPresentasi - Derivatif & Hedging-1Muhammad Fauzan Happe100% (1)

- Penyusunan Anggaran KonvensionalDokumen16 halamanPenyusunan Anggaran KonvensionalIrenpcy61Belum ada peringkat

- Soal Minggu 13 (Leasing) FDokumen5 halamanSoal Minggu 13 (Leasing) Fveronica fransiscaBelum ada peringkat

- Soal UTSDokumen11 halamanSoal UTSDewieyBelum ada peringkat

- Jenis Dan Komponen Laporan KeuanganDokumen15 halamanJenis Dan Komponen Laporan KeuanganIrmaBelum ada peringkat

- 12.akuntansi Pajak - LeasingDokumen25 halaman12.akuntansi Pajak - LeasingIvankaBelum ada peringkat

- Asp Kel 4Dokumen34 halamanAsp Kel 4Anonymous GNTEyjFnFvBelum ada peringkat

- BAB 6 Peramalan PenjualanDokumen5 halamanBAB 6 Peramalan PenjualanRirin Siswanti ShinrinBelum ada peringkat

- BUKU ANALISIS LAPORAN KEUANGAN BY K.R. Subramanyam - Financial Statement Analysis-McGraw Hill (2014) - 561-602.en - IdDokumen42 halamanBUKU ANALISIS LAPORAN KEUANGAN BY K.R. Subramanyam - Financial Statement Analysis-McGraw Hill (2014) - 561-602.en - IdNovyanti KhosasiBelum ada peringkat

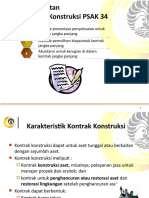

- AK2 Pertemuan 10 Pengakuan Pendapatan Kontrak KonstruksiDokumen32 halamanAK2 Pertemuan 10 Pengakuan Pendapatan Kontrak Konstruksititania alifiantoroBelum ada peringkat

- Makalah Penetapan Arus Kas, Arus Kas Bebas, Nilai Waktu Dari UangDokumen24 halamanMakalah Penetapan Arus Kas, Arus Kas Bebas, Nilai Waktu Dari UangBratandari NabilahBelum ada peringkat

- AikDokumen5 halamanAikAdit As BlackBelum ada peringkat

- Bab 6 ObligasiDokumen27 halamanBab 6 Obligasivania100% (1)

- Slide Pertemuan 2 AKM IIDokumen19 halamanSlide Pertemuan 2 AKM IIsyahreza moeslimBelum ada peringkat

- Inisiasi 5Dokumen42 halamanInisiasi 5spratama_16Belum ada peringkat

- Pengujian HipotesisDokumen7 halamanPengujian HipotesisAnanda RizkyBelum ada peringkat

- Contoh Kasus OverdraftDokumen11 halamanContoh Kasus Overdraftshinta kusuma0% (1)

- CH 14Dokumen75 halamanCH 14LeonardoBelum ada peringkat

- Pertemuan Ke-12 - Kebijakan DevidenDokumen18 halamanPertemuan Ke-12 - Kebijakan DevidenUmi SalamahBelum ada peringkat

- Curent LiabilitiesDokumen28 halamanCurent Liabilitiesherman beniBelum ada peringkat

- AkmDokumen18 halamanAkmindrahaningBelum ada peringkat

- Akuntansi Keperilakuan Akuntansi MultiparadigmaDokumen9 halamanAkuntansi Keperilakuan Akuntansi MultiparadigmaGatha Falaq FazaziBelum ada peringkat

- BAB 14 KiesoDokumen68 halamanBAB 14 KiesoDedew RistyaBelum ada peringkat

- Akuntansi Simpanan Pihak KetigaDokumen50 halamanAkuntansi Simpanan Pihak KetigaDianBelum ada peringkat

- Go PublikDokumen25 halamanGo Publiktri100% (1)

- 3.7899 Pemenuhan Kebutuhan DanaDokumen7 halaman3.7899 Pemenuhan Kebutuhan DanabintoroarturBelum ada peringkat

- Akuntansi Leasing Oleh LessorDokumen7 halamanAkuntansi Leasing Oleh Lessorcitra adeliaBelum ada peringkat

- AK2 Pertemuan 5 Laba Per Lembar SahamDokumen18 halamanAK2 Pertemuan 5 Laba Per Lembar SahamFerdyan Wana SaputraBelum ada peringkat

- Ringkasan Materi Penganggaran Usaha BAB 1 Gambaran UmumDokumen15 halamanRingkasan Materi Penganggaran Usaha BAB 1 Gambaran UmumIne MutiaraBelum ada peringkat

- PR - BPK Nanang - Manaj Sains - Xa Deny MahendraDokumen6 halamanPR - BPK Nanang - Manaj Sains - Xa Deny MahendraAlan Yadi MuttaqiBelum ada peringkat

- Penilaian Saham PreferenDokumen6 halamanPenilaian Saham PreferenNurvia Dwi RahmawatiBelum ada peringkat

- 4.harga TransferDokumen18 halaman4.harga TransferAjeng FauzianaBelum ada peringkat

- Soal Perhitungan Dan Analisis PerbandinganDokumen2 halamanSoal Perhitungan Dan Analisis PerbandinganWinda SuciningsihBelum ada peringkat

- Analysis Bond and StrategiesDokumen14 halamanAnalysis Bond and StrategiessilviarhmiBelum ada peringkat

- Bentuk Pusat Laba Dan Pusat InvestasiDokumen24 halamanBentuk Pusat Laba Dan Pusat InvestasiAnissa Apriliani RachdianBelum ada peringkat

- Proses ProyeksiDokumen5 halamanProses Proyeksifebristi araniaBelum ada peringkat

- MENCIPTAKAN EKUITAS MEREK PT - INDOFOOD SUKSES MAKMUR (INDOMIE) .ReniDokumen4 halamanMENCIPTAKAN EKUITAS MEREK PT - INDOFOOD SUKSES MAKMUR (INDOMIE) .ReniReniBelum ada peringkat

- Soal MYOB Kelas XIIDokumen2 halamanSoal MYOB Kelas XIIwahyu CopyBelum ada peringkat

- Penilaian Saham Biasa-Week 14Dokumen19 halamanPenilaian Saham Biasa-Week 14Yang LeksBelum ada peringkat

- Akuntansi Komitmen Dan KontenjensiDokumen17 halamanAkuntansi Komitmen Dan KontenjensiRezkiBelum ada peringkat

- Bab 4 Indeks Harga SahamDokumen22 halamanBab 4 Indeks Harga SahamNurul SartinaBelum ada peringkat

- KeuanganDokumen13 halamanKeuanganRiska Ayu SetiawatiBelum ada peringkat

- MK2 - Kel.B - Bab 17 - Kelas EDokumen18 halamanMK2 - Kel.B - Bab 17 - Kelas EApriyaniBelum ada peringkat

- Risiko Dan Imbal HasilDokumen22 halamanRisiko Dan Imbal HasilAdilla Shafa Nafisa MarahenisBelum ada peringkat

- 11 Analisis ObligasiDokumen30 halaman11 Analisis ObligasiBella SafyraBelum ada peringkat

- W5 Brigham - 4 - Nilai Waktu Dari UangDokumen25 halamanW5 Brigham - 4 - Nilai Waktu Dari UangRony OctavianusBelum ada peringkat

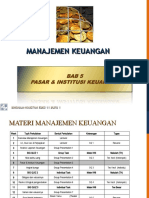

- W6 Brigham - 5 - Pasar & Institusi KeuanganDokumen16 halamanW6 Brigham - 5 - Pasar & Institusi KeuanganRony OctavianusBelum ada peringkat

- Meeting2 Merger StrategyDokumen45 halamanMeeting2 Merger StrategyRony OctavianusBelum ada peringkat

- Meeting3 AntitakeoverDokumen46 halamanMeeting3 AntitakeoverRony OctavianusBelum ada peringkat

- W5 Brigham - 4 - Nilai Waktu Dari UangDokumen25 halamanW5 Brigham - 4 - Nilai Waktu Dari UangRony OctavianusBelum ada peringkat

- W6 Brigham - 5 - Pasar & Institusi KeuanganDokumen16 halamanW6 Brigham - 5 - Pasar & Institusi KeuanganRony OctavianusBelum ada peringkat