Anda mungkin juga menyukai

- Analisa Informasi Keuangan: Analisis SolvabilitasDokumen5 halamanAnalisa Informasi Keuangan: Analisis Solvabilitasvian sajaBelum ada peringkat

- Activity Based Costing Dan Activity Based ManagementDokumen20 halamanActivity Based Costing Dan Activity Based Managementdesi nawaBelum ada peringkat

- BAB 11-ABC CostingDokumen27 halamanBAB 11-ABC CostingMega CtygBelum ada peringkat

- Kelompok 7 (Konsep Akuntansi Manajemen Dan Perilaku Biaya Aktivitas) PDFDokumen15 halamanKelompok 7 (Konsep Akuntansi Manajemen Dan Perilaku Biaya Aktivitas) PDFLusiaAs'ariBelum ada peringkat

- Kelompok 2 Perhitungan Harga Pokok Produk Berbasis AktivitasDokumen24 halamanKelompok 2 Perhitungan Harga Pokok Produk Berbasis AktivitasPadli PirdausBelum ada peringkat

- PROPOSALDokumen51 halamanPROPOSALVenny MaduBelum ada peringkat

- Tugas - Perilaku Biaya - Liani Alvionita (1861201146) - EF MalamDokumen5 halamanTugas - Perilaku Biaya - Liani Alvionita (1861201146) - EF MalamCharlie Charlie0% (1)

- Elsa Vinancia Sinambela - 190503138 - Tugas Manajemen Investasi Dan Portofolio Bab 15Dokumen4 halamanElsa Vinancia Sinambela - 190503138 - Tugas Manajemen Investasi Dan Portofolio Bab 15Elsa Vinancia Sinambela100% (1)

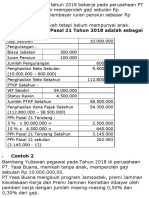

- PajakDokumen7 halamanPajakmases soloBelum ada peringkat

- PSAK 16 Aset TetapDokumen38 halamanPSAK 16 Aset TetapItsar Rendra RimbawanBelum ada peringkat

- Akuntansi Biay1Dokumen5 halamanAkuntansi Biay1Piter Arson WelayBelum ada peringkat

- Tugas 2 Statistika Ekonomi - 1Dokumen17 halamanTugas 2 Statistika Ekonomi - 1Ahmad YusufBelum ada peringkat

- AKBI Biaya Standar NewDokumen17 halamanAKBI Biaya Standar NewAchmad Fauzi100% (2)

- Bab II Difisini, Proses Pembebanan Dan Perilaku Biaya EditDokumen15 halamanBab II Difisini, Proses Pembebanan Dan Perilaku Biaya Editfirman widiantoroBelum ada peringkat

- Bab 1 Jawaban AkuntansiDokumen3 halamanBab 1 Jawaban AkuntansiAnggeraeni EfendiBelum ada peringkat

- Analisis MultiprodukDokumen4 halamanAnalisis MultiprodukAndi SarifBelum ada peringkat

- Makalah Kel 5Dokumen33 halamanMakalah Kel 5Dahlia AmirahBelum ada peringkat

- TM 15 - Eq Ad-AsDokumen56 halamanTM 15 - Eq Ad-Aslani anggrainiBelum ada peringkat

- Konsep Dan Perilaku Biaya FIXDokumen7 halamanKonsep Dan Perilaku Biaya FIXDiarsiBelum ada peringkat

- Akutansi Bab 13Dokumen15 halamanAkutansi Bab 13Dea NadiaBelum ada peringkat

- Bab 8Dokumen9 halamanBab 8desy nata0% (1)

- Makalah Kelompok 2 AKBIDokumen18 halamanMakalah Kelompok 2 AKBIIzzah Mutia100% (1)

- Metode Harga Pokok Proses-LanjutanDokumen25 halamanMetode Harga Pokok Proses-LanjutanAghnina Nur IntanBelum ada peringkat

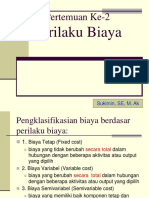

- Pertemuan 2, Perilaku BiayaDokumen37 halamanPertemuan 2, Perilaku Biayaꦒꦸꦱ꧀ꦠꦶ ꦫꦶꦪꦝꦶBelum ada peringkat

- RMK Analisis Laporan Keuangan PrintDokumen13 halamanRMK Analisis Laporan Keuangan PrintDanarristya Nanda KurniaBelum ada peringkat

- Harga Pokok StandarDokumen3 halamanHarga Pokok StandarRENDI GEOVANDABelum ada peringkat

- Bab 4 PDFDokumen10 halamanBab 4 PDFanon_700499445Belum ada peringkat

- Laporan Keuangan, Dan Arus Kas: Rosyeni RasyidDokumen19 halamanLaporan Keuangan, Dan Arus Kas: Rosyeni RasyidPam DdBelum ada peringkat

- Laporan Pertanggungjawaban Pengurus 2020Dokumen48 halamanLaporan Pertanggungjawaban Pengurus 2020Fauzi AjjaBelum ada peringkat

- Lanjutan PeramalanDokumen50 halamanLanjutan PeramalanEko PrasetyoBelum ada peringkat

- KLP 3 - Manajemen Keuangan - Investasi Dalam KasDokumen23 halamanKLP 3 - Manajemen Keuangan - Investasi Dalam KasNovi DamayantiBelum ada peringkat

- Jawaban Soal 2-7 - Kelompok 10 - ALKDokumen2 halamanJawaban Soal 2-7 - Kelompok 10 - ALKAdinda AlitaBelum ada peringkat

- Kuis Akuntansi BiayaDokumen6 halamanKuis Akuntansi BiayaDELLA LESTARIBelum ada peringkat

- Kedudukan Manusia Dalam OrganisasiDokumen3 halamanKedudukan Manusia Dalam Organisasikiranaputri090817Belum ada peringkat

- 2-180503081-Ryan Fernandes PanggabeanDokumen6 halaman2-180503081-Ryan Fernandes PanggabeanRyan Fernandes PanggabeanBelum ada peringkat

- Laporan Keuangan MPSDokumen29 halamanLaporan Keuangan MPSM IkhsanBelum ada peringkat

- Akuntansi Untuk Organisasi Non Pemerintah-Studi LSM Di IndonesiaDokumen23 halamanAkuntansi Untuk Organisasi Non Pemerintah-Studi LSM Di IndonesiaRAHMA ASTUTIBelum ada peringkat

- Manajemen Pemasaran Bab 5 - MhmmddrzkyDokumen7 halamanManajemen Pemasaran Bab 5 - MhmmddrzkyMuhammad Ade Rizky Nur0% (1)

- Tugas Kelompok Ringkasan Materi Akuntansi Biaya (Materi 1) Kelompok 5Dokumen6 halamanTugas Kelompok Ringkasan Materi Akuntansi Biaya (Materi 1) Kelompok 5Ronaldo Stevent SitohangBelum ada peringkat

- MAKALAH Dimensi Keperilakuan Terhadap Pengawasan InternDokumen12 halamanMAKALAH Dimensi Keperilakuan Terhadap Pengawasan Internliza mizannyBelum ada peringkat

- PT Intan MuliaDokumen2 halamanPT Intan MuliaMimi Jamilah0% (1)

- Sistem Moneter InternasionalDokumen13 halamanSistem Moneter InternasionalSharmila Alexandria WijayaBelum ada peringkat

- Bab 10 Pembuatan Keputusan TaktisDokumen6 halamanBab 10 Pembuatan Keputusan TaktisDewii Nurtikaa YusufBelum ada peringkat

- Makalah Sistem Moneter Kel 1 Bank Dan Lembaga KeuanganDokumen17 halamanMakalah Sistem Moneter Kel 1 Bank Dan Lembaga Keuangannurfahima syafarBelum ada peringkat

- Cost BehaviourDokumen7 halamanCost BehaviourFadmi AzBelum ada peringkat

- Sistem Biaya Standar Variable CostingDokumen5 halamanSistem Biaya Standar Variable CostingPipit OctavianingrumBelum ada peringkat

- Pengambilan Keputusan Jangka PendekDokumen9 halamanPengambilan Keputusan Jangka PendekICAmellyshaBelum ada peringkat

- Pertanyaan Dan JawabanDokumen1 halamanPertanyaan Dan JawabanPsycho GamingBelum ada peringkat

- Biaya Standar Dan Analisis VarianDokumen19 halamanBiaya Standar Dan Analisis VariangulagBelum ada peringkat

- BAB 4 Anakisis Biaya-Volume-laba Alat Perencanaan ManajerialDokumen5 halamanBAB 4 Anakisis Biaya-Volume-laba Alat Perencanaan ManajerialNurul EvrianyBelum ada peringkat

- Makalah Internal Audit Kel 1Dokumen21 halamanMakalah Internal Audit Kel 1Sani AprilianyBelum ada peringkat

- Sub-Kelompok 5 - Tugas Resume Akuntansi BiayaDokumen9 halamanSub-Kelompok 5 - Tugas Resume Akuntansi BiayaKrisna NugrahaBelum ada peringkat

- Keseragaman Dan PengungkapanDokumen6 halamanKeseragaman Dan PengungkapanFIRMAN HIDAYATBelum ada peringkat

- Rangkuman Bab 8 AKUNTANSI BIAYA DALJONODokumen3 halamanRangkuman Bab 8 AKUNTANSI BIAYA DALJONOHilmi JimmyBelum ada peringkat

- Latihan Soal Pilihan Ganda Tentang Sistem Pengendalian Manajemen Lengkap JawabanDokumen10 halamanLatihan Soal Pilihan Ganda Tentang Sistem Pengendalian Manajemen Lengkap JawabankartanaBelum ada peringkat

- Bab 5Dokumen5 halamanBab 5Muhamad HattaBelum ada peringkat

- Tugas Akt - ManajerialDokumen3 halamanTugas Akt - ManajerialINDAH IKSYANIAHBelum ada peringkat

- Perhitungan Biaya Berdasarkan PesananDokumen18 halamanPerhitungan Biaya Berdasarkan PesananFitri Meilisa SariBelum ada peringkat

- Kelompok 3Dokumen68 halamanKelompok 3Septiana Maulida100% (1)

- Bab 11 Keputusan AKUNTANSIDokumen15 halamanBab 11 Keputusan AKUNTANSIkharis fbBelum ada peringkat

- Perda Apbd - No 1 Tahun 2014 - ScannerDokumen11 halamanPerda Apbd - No 1 Tahun 2014 - ScannerRechiBelum ada peringkat

- Laporan Arus KasDokumen7 halamanLaporan Arus KasAkbar AzZamBelum ada peringkat

- Form RMDokumen4 halamanForm RMRechiBelum ada peringkat

- Ibnu TaimiyahDokumen50 halamanIbnu TaimiyahRechiBelum ada peringkat

- Sia SimDokumen11 halamanSia SimRechiBelum ada peringkat

- Gidul Translate EngineDokumen9 halamanGidul Translate EngineRechiBelum ada peringkat

- #Tugas AIK - ADokumen6 halaman#Tugas AIK - ARechiBelum ada peringkat