Anda mungkin juga menyukai

- Akuntansi ManajemenDokumen135 halamanAkuntansi ManajemenLadyeAldilla75% (4)

- Tugas Akuntansi ManajemenDokumen91 halamanTugas Akuntansi ManajemenYuanita Christiani LadoBelum ada peringkat

- RMK (chp.14)Dokumen4 halamanRMK (chp.14)Evha ADja100% (1)

- Pengukuran Kinerja Pusat Investasi Dengan Menggunakan Laporan LabaDokumen12 halamanPengukuran Kinerja Pusat Investasi Dengan Menggunakan Laporan LabaWulandari100% (1)

- Pengertian Segmented Reporting and Performance EvaluationDokumen28 halamanPengertian Segmented Reporting and Performance EvaluationOcta Tian'zBelum ada peringkat

- Variable Costing (Akmen)Dokumen9 halamanVariable Costing (Akmen)Galuh GalzBelum ada peringkat

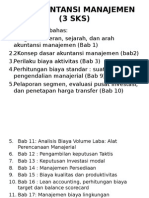

- 4 Analisis Biaya - Volume - LabaDokumen61 halaman4 Analisis Biaya - Volume - Labadaris_marijansayyafBelum ada peringkat

- BEP - Multi ProductDokumen4 halamanBEP - Multi ProductNina RzktBelum ada peringkat

- Anggaran Fleksibel Dan Perhitungan Selisih JDokumen21 halamanAnggaran Fleksibel Dan Perhitungan Selisih JKichi Kohana KhairunnisaBelum ada peringkat

- BAB I Biaya-Standar-Suatu-Alat-Pengendalian-ManajerialDokumen29 halamanBAB I Biaya-Standar-Suatu-Alat-Pengendalian-Manajerialsiti wakhidahBelum ada peringkat

- Variabel CostingDokumen15 halamanVariabel CostingMuhammad Fitra MulyaBelum ada peringkat

- Resume 1 BAB 9 Perencanaan Laba Analisis Biaya-Volume-LabaDokumen7 halamanResume 1 BAB 9 Perencanaan Laba Analisis Biaya-Volume-Labaasniati0% (2)

- Akmen CVPDokumen60 halamanAkmen CVPMeko N TBelum ada peringkat

- Akmen 3.UTS-MHSDokumen24 halamanAkmen 3.UTS-MHSArita SafitriBelum ada peringkat

- Informasi Akuntansi PenuhDokumen10 halamanInformasi Akuntansi PenuhRizal SjahBelum ada peringkat

- Akuntansi ManajerialDokumen33 halamanAkuntansi ManajerialRiyansyah MalikBelum ada peringkat

- ABC Dan ABMDokumen13 halamanABC Dan ABMSalmanBelum ada peringkat

- Balanced Scorecard Dan Biaya KualitasDokumen24 halamanBalanced Scorecard Dan Biaya KualitasPutu AndreasBelum ada peringkat

- Rangkuman Analisi Biaya Volume Laba, Alat Perencanaan Manajerial (Oleh Kelompok 10)Dokumen22 halamanRangkuman Analisi Biaya Volume Laba, Alat Perencanaan Manajerial (Oleh Kelompok 10)gilbert reresiBelum ada peringkat

- Akuntansi Manajemen Bab 2 Informasi Akuntansi PenuhDokumen11 halamanAkuntansi Manajemen Bab 2 Informasi Akuntansi PenuhCahaya NugrahaniBelum ada peringkat

- Biaya Kualitas Dan ProduktivitasDokumen17 halamanBiaya Kualitas Dan Produktivitasgendutmarteen100% (1)

- CHAPTER 5 Activity-Based Costing and Cos - En.idDokumen63 halamanCHAPTER 5 Activity-Based Costing and Cos - En.idhavitkurniawanBelum ada peringkat

- Biaya RelevanDokumen17 halamanBiaya RelevanRezky PutriBelum ada peringkat

- Bab 2 - Konsep BiayaDokumen8 halamanBab 2 - Konsep Biaya4ndieyBelum ada peringkat

- Kalkulasi Biaya Variabel Dan Laporan SegmenDokumen16 halamanKalkulasi Biaya Variabel Dan Laporan SegmenDimas Aprilyanto100% (1)

- Jurnal Akuntansi ManajemenDokumen19 halamanJurnal Akuntansi ManajemenDwy AnggrainyBelum ada peringkat

- ANALISIS BIAYA Kirim MhsDokumen10 halamanANALISIS BIAYA Kirim MhsSyahid ArtBelum ada peringkat

- Biaya Standar Akuntansi ManajemenDokumen6 halamanBiaya Standar Akuntansi ManajemenGstAyuMdPiirmaPratiwiBelum ada peringkat

- Produk GabungannDokumen18 halamanProduk GabungannWidya PratiwiBelum ada peringkat

- Modul 1 - Akuntansi Manajemen & Lingkungan BisnisDokumen11 halamanModul 1 - Akuntansi Manajemen & Lingkungan BisnisYulindo MandaLa PutraBelum ada peringkat

- Modul 4 Penetapan HargaDokumen7 halamanModul 4 Penetapan HargaTasyamala Putry Sarfani100% (1)

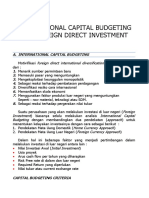

- Soal Latihan Multinasional Capital BudgetingDokumen13 halamanSoal Latihan Multinasional Capital Budgetingamalia erfianaBelum ada peringkat

- Perbandingan Metode Full Costing Dan Variable CostingDokumen7 halamanPerbandingan Metode Full Costing Dan Variable CostingDewi UtamiBelum ada peringkat

- Telaah Perspektif Akuntansi Biaya Pada PemerintahanDokumen4 halamanTelaah Perspektif Akuntansi Biaya Pada PemerintahanFerry Kresna GiriBelum ada peringkat

- Analisis Biaya-Volume-Laba (Edit)Dokumen35 halamanAnalisis Biaya-Volume-Laba (Edit)ayyubiBelum ada peringkat

- Biaya KualitasDokumen17 halamanBiaya KualitasRahardian Faizal ZuhdiBelum ada peringkat

- Makalah Analisis Laporan Kinerja KeuanganDokumen8 halamanMakalah Analisis Laporan Kinerja KeuanganLINDRAINACARNEY279Belum ada peringkat

- Bab 5 Informasi Yang Relevan Untuk Pengambilan Keputusan Dengan Berfokus Pada Keputusan Penetapan HargaDokumen4 halamanBab 5 Informasi Yang Relevan Untuk Pengambilan Keputusan Dengan Berfokus Pada Keputusan Penetapan Hargaharianty toban100% (1)

- RMK AKmen-penganggaran ModalDokumen6 halamanRMK AKmen-penganggaran ModalafrizalBelum ada peringkat

- Tujuan Dan Manfaat Sistem Informasi AkuntansiDokumen3 halamanTujuan Dan Manfaat Sistem Informasi AkuntansiDunia NyataBelum ada peringkat

- Sap5 Return Dan Risiko Aktiva TunggalDokumen23 halamanSap5 Return Dan Risiko Aktiva TunggaldianpradnyaniBelum ada peringkat

- Tugas Kelompok Akuntansi ManajemenDokumen17 halamanTugas Kelompok Akuntansi ManajemenAyu PraditaBelum ada peringkat

- Diskusi 5 AkunDokumen4 halamanDiskusi 5 AkunRamadhan SyawalBelum ada peringkat

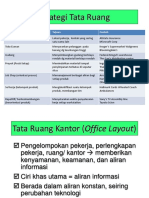

- Strategi Tata Ruang - SLIDE 19-37Dokumen17 halamanStrategi Tata Ruang - SLIDE 19-37DexterMaryonoBelum ada peringkat

- Bab 1. Overview Manajemen KeuanganDokumen6 halamanBab 1. Overview Manajemen KeuanganFernando Nesta Nesta33% (3)

- Analisis Biaya Volume LabaDokumen10 halamanAnalisis Biaya Volume LabaRisa anggrainiBelum ada peringkat

- Bab III Informasi Akuntansi PenuhDokumen22 halamanBab III Informasi Akuntansi Penuhfirman widiantoroBelum ada peringkat

- Soal AkmenDokumen5 halamanSoal AkmenMhbgas O3Belum ada peringkat

- Analisis CVPDokumen16 halamanAnalisis CVPgabryelapeloBelum ada peringkat

- Pertanyaan Properti Investasi Sewa Dan Penurunan NilaiDokumen1 halamanPertanyaan Properti Investasi Sewa Dan Penurunan NilaiAnonymous LyVDGotjqfBelum ada peringkat

- Mikro Bab Vii1 Struktur PasarDokumen100 halamanMikro Bab Vii1 Struktur PasarWan Maulana AkbarBelum ada peringkat

- Penetapan Standar Analisis VariansDokumen25 halamanPenetapan Standar Analisis VariansDwi Narullia33% (3)

- Cost Volume Profit AnalysisDokumen20 halamanCost Volume Profit AnalysisMundzyr SalimBelum ada peringkat

- AbcDokumen85 halamanAbcdidikBelum ada peringkat

- MAKALAH (Kel. 3) - ANALISIS COST VOLUME PROFITDokumen25 halamanMAKALAH (Kel. 3) - ANALISIS COST VOLUME PROFITIqbal RamadhanBelum ada peringkat

- Resume CVP - Asep S - 51621220060Dokumen6 halamanResume CVP - Asep S - 51621220060AsepBelum ada peringkat

- Bab Vii Cost Volume Dan Profit AnalysisDokumen15 halamanBab Vii Cost Volume Dan Profit AnalysisSiska WulandariBelum ada peringkat

- Akmen - CVPDokumen13 halamanAkmen - CVPPrecilia P. QueenaBelum ada peringkat

- CVPDokumen21 halamanCVPAdhy SildrianBelum ada peringkat

- Tugas Makalah CVPDokumen14 halamanTugas Makalah CVPChris AdityaBelum ada peringkat

- Makalah Teori AkuntansiDokumen23 halamanMakalah Teori AkuntansiMunar Salehmiko100% (1)

- Pengelolaan Keuangan DaerahDokumen14 halamanPengelolaan Keuangan DaerahMunar SalehmikoBelum ada peringkat

- Kejujuran Dalam Pelaporan ManajerialDokumen7 halamanKejujuran Dalam Pelaporan ManajerialMunar SalehmikoBelum ada peringkat

- Isu KontemporerDokumen23 halamanIsu KontemporerMunar Salehmiko100% (2)

- Translasi Mata Uang Asing (Makalah)Dokumen18 halamanTranslasi Mata Uang Asing (Makalah)Munar SalehmikoBelum ada peringkat