Anda mungkin juga menyukai

- Makalah Nilai Tukar Uang MeryDokumen12 halamanMakalah Nilai Tukar Uang MeryAngga Wipat Wijaya0% (1)

- Bab IDokumen9 halamanBab IErlin WijayantiBelum ada peringkat

- PDF 2 1 3Dokumen3 halamanPDF 2 1 3FatkhurrohmanBelum ada peringkat

- Kelompok 2 - Langkah-Langkah Membangun E-CommerceDokumen21 halamanKelompok 2 - Langkah-Langkah Membangun E-CommerceAnggi MeilaniBelum ada peringkat

- Bab 1Dokumen38 halamanBab 1nteenparubakBelum ada peringkat

- Isu-Isu Srtategis Bidang Koperasi, UMKMDokumen2 halamanIsu-Isu Srtategis Bidang Koperasi, UMKMFera Eza SafitriBelum ada peringkat

- Kasus MicrosoftDokumen4 halamanKasus MicrosoftNely Ratih PurbaBelum ada peringkat

- Pemangku Kepentingan Dan Etika BisnisDokumen4 halamanPemangku Kepentingan Dan Etika BisnisSalsabilaBelum ada peringkat

- Tugas, Hukum PerbankanDokumen5 halamanTugas, Hukum PerbankanglrhnrttBelum ada peringkat

- MakalahDokumen15 halamanMakalahMuhammadZainBelum ada peringkat

- Apa Itu FinTech IndonesiaDokumen7 halamanApa Itu FinTech IndonesiaAmalia RahmawatiBelum ada peringkat

- Jenis Jenis MultimediaDokumen17 halamanJenis Jenis MultimediaMumuJungHyecyHanBelum ada peringkat

- Laporan VitaDokumen27 halamanLaporan VitaNovita SaraswatiBelum ada peringkat

- Makalah Mie NagaDokumen89 halamanMakalah Mie NagaWulanBelum ada peringkat

- Proposal PKM Kel 3-1Dokumen4 halamanProposal PKM Kel 3-1Yunike Christie PamundaBelum ada peringkat

- Tugas Makalah Manajemen Proyek Teknologi InformasiDokumen27 halamanTugas Makalah Manajemen Proyek Teknologi InformasiAdam MulyaBelum ada peringkat

- Makalah Ekonomi Internasional (KLP 3)Dokumen26 halamanMakalah Ekonomi Internasional (KLP 3)Andi Dwi WulandariBelum ada peringkat

- DFD Pizza HutDokumen3 halamanDFD Pizza HutAndri Firman SaputraBelum ada peringkat

- 66-Pengaruh Teknologi Informasi Dalam Dunia BisnisDokumen2 halaman66-Pengaruh Teknologi Informasi Dalam Dunia BisnisNurul AiliaBelum ada peringkat

- Pertanyaan Dan Jawaban Seminar Eko PerencanaanDokumen14 halamanPertanyaan Dan Jawaban Seminar Eko Perencanaancarissa rima putriBelum ada peringkat

- BAb 3 Skripsi SWOT Analysis PDFDokumen37 halamanBAb 3 Skripsi SWOT Analysis PDFShufi Ramadiani SwariBelum ada peringkat

- Makalah Kelompok 6 - Sistem Akuntansi Pemerintah PusatDokumen10 halamanMakalah Kelompok 6 - Sistem Akuntansi Pemerintah PusatCakraBelum ada peringkat

- Materi 2. Otomatisasi Perkantoran PDFDokumen4 halamanMateri 2. Otomatisasi Perkantoran PDFReni HandayaniBelum ada peringkat

- Database Dan Manajemen InformasiDokumen14 halamanDatabase Dan Manajemen Informasisalsa billa rahayuBelum ada peringkat

- Makalah Kisah Sukses Jan Koum - Kelompok IDokumen11 halamanMakalah Kisah Sukses Jan Koum - Kelompok ISinta Renalia RusliBelum ada peringkat

- Bab II Tinjauan PustakaDokumen10 halamanBab II Tinjauan PustakaDlh KaranganyarBelum ada peringkat

- Manajemen Inovasi PDFDokumen21 halamanManajemen Inovasi PDFMas Kulin100% (1)

- Bisnis Batu Bata Tetap Eksis Dan MenguntungkanDokumen15 halamanBisnis Batu Bata Tetap Eksis Dan MenguntungkanMeRy Suching JullyzBelum ada peringkat

- Laporan Magang BI Arsinta Zalzabila - NobelinstitutDokumen37 halamanLaporan Magang BI Arsinta Zalzabila - NobelinstitutSyafaat FadhilBelum ada peringkat

- AsliDokumen102 halamanAsliOktovianus AbigaelBelum ada peringkat

- Implementasi Bisnis Syariah Hotel Unisi YogyakartaDokumen24 halamanImplementasi Bisnis Syariah Hotel Unisi YogyakartaDeasy Rahma WahidaBelum ada peringkat

- Kecepatan Perubahan Bisnis GlobalDokumen20 halamanKecepatan Perubahan Bisnis GlobalFamila FebriBelum ada peringkat

- Sap 14 KoperasiDokumen20 halamanSap 14 KoperasiNirmala Chandra DeviBelum ada peringkat

- Makalah Manajemen StrategikDokumen7 halamanMakalah Manajemen StrategikDanangaditiaBelum ada peringkat

- Makalah Investasi Dalam EfekDokumen20 halamanMakalah Investasi Dalam EfekAyudya IntanBelum ada peringkat

- Sejarah LKMDokumen20 halamanSejarah LKMreni wijayanti0% (1)

- Sejarah Perkembangan Perbankan SyariahDokumen18 halamanSejarah Perkembangan Perbankan SyariahPuja Dwi CahyaBelum ada peringkat

- Makalah Pasar BebasDokumen15 halamanMakalah Pasar BebasNeville AnthonyBelum ada peringkat

- Paper Akpem Treasury Dealing RoomDokumen10 halamanPaper Akpem Treasury Dealing RoomDyah Agustina100% (1)

- Proposal Bisnis PlanDokumen21 halamanProposal Bisnis PlanSurya DewiBelum ada peringkat

- Makalah Manajemen Resiko KepatuhanDokumen23 halamanMakalah Manajemen Resiko KepatuhankokoheriadiBelum ada peringkat

- KELOMPOK 5 - Depresiasi, Amortisasi, Dan Revaluasi-1Dokumen7 halamanKELOMPOK 5 - Depresiasi, Amortisasi, Dan Revaluasi-1Ika Candra KiraniBelum ada peringkat

- Resume Mpi - Lingkungan Ekonomi Global 2Dokumen7 halamanResume Mpi - Lingkungan Ekonomi Global 2Ayu Sekar PutriBelum ada peringkat

- Buku Profil PPI - Kediri 17102017 CETAK REVISIDokumen36 halamanBuku Profil PPI - Kediri 17102017 CETAK REVISIAdigya Agung PermanaBelum ada peringkat

- Bank MuamalatDokumen7 halamanBank MuamalatAzizah HaddadBelum ada peringkat

- Kebijakan Desentralisasi Dan Sentralisasi Terhadap BanjirDokumen4 halamanKebijakan Desentralisasi Dan Sentralisasi Terhadap BanjirClaudia AndrianiBelum ada peringkat

- Perkembangan Standar Akuntansi Keuangan Indonesia Menuju IfrsDokumen15 halamanPerkembangan Standar Akuntansi Keuangan Indonesia Menuju IfrsIrma SariBelum ada peringkat

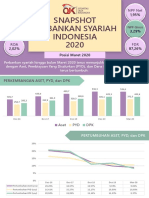

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Tugas WifiDokumen27 halamanTugas WifiBeky GuellautineBelum ada peringkat

- Makalah Marketing Digital Kelompok 1 - EM-BDokumen77 halamanMakalah Marketing Digital Kelompok 1 - EM-Bsalsabila anjeli padmasariBelum ada peringkat

- Skripsi Dewi LestariDokumen100 halamanSkripsi Dewi LestariRestu Nur FitrianiBelum ada peringkat

- Perdagangan InternasionalDokumen17 halamanPerdagangan InternasionalMimi AnamBelum ada peringkat

- Bab 8 - Tugas Bank IndonesiaDokumen3 halamanBab 8 - Tugas Bank IndonesiaYusiana Rizki NafadilaBelum ada peringkat

- 4P Bauran Pemasaran Calvin KleinDokumen3 halaman4P Bauran Pemasaran Calvin KleinDwikiSetiawanBelum ada peringkat

- Profil Perusahaan NestleDokumen4 halamanProfil Perusahaan NestleRr. Ayu Pranita WardhaniBelum ada peringkat

- Laporan PKLDokumen95 halamanLaporan PKLMr. wBelum ada peringkat

- Makalah Ekonomi Perdagangan InternasionalDokumen18 halamanMakalah Ekonomi Perdagangan InternasionalBernadeth SephineBelum ada peringkat

- Akuntansi Di Negara LatinDokumen3 halamanAkuntansi Di Negara LatinArdiyan PutraBelum ada peringkat

- Perkembangan Dan Klasifikasi Akuntansi IDokumen9 halamanPerkembangan Dan Klasifikasi Akuntansi ICek KomtechBelum ada peringkat

- Sandi Muhammad Akbar - C1C020064 - Bab3Dokumen17 halamanSandi Muhammad Akbar - C1C020064 - Bab3Sandi AkbarBelum ada peringkat

- Soal Latihan Ujian CPADokumen5 halamanSoal Latihan Ujian CPAJoshua Plankton100% (3)

- Prak - Audit CA Kasus 1 UnfixedDokumen3 halamanPrak - Audit CA Kasus 1 UnfixedInge LanBelum ada peringkat

- CI - Kasus PendahuluanDokumen11 halamanCI - Kasus PendahuluanInge LanBelum ada peringkat

- 2014 - PP 27 2014 Pengelolaan Barang Milik Negara DaerahDokumen113 halaman2014 - PP 27 2014 Pengelolaan Barang Milik Negara DaerahMuhammad Ali MusthofaBelum ada peringkat

- CI Kasus 2Dokumen13 halamanCI Kasus 2Inge LanBelum ada peringkat

- CI - Kasus 1Dokumen7 halamanCI - Kasus 1Inge LanBelum ada peringkat

- Chapter 9Dokumen23 halamanChapter 9Inge LanBelum ada peringkat

- Pajak Retribusi DaerahDokumen7 halamanPajak Retribusi DaerahInge LanBelum ada peringkat

- Currency and Interterest Rate Swaps International Portofolio InvestmentsDokumen24 halamanCurrency and Interterest Rate Swaps International Portofolio InvestmentsInge LanBelum ada peringkat

- Aumen SDMDokumen2 halamanAumen SDMInge LanBelum ada peringkat

- Resume Audit Aktiva TetapDokumen5 halamanResume Audit Aktiva TetapInge LanBelum ada peringkat

- Makalah Anti KorupiDokumen23 halamanMakalah Anti KorupiInge LanBelum ada peringkat

- Resume Audit Aktiva TetapDokumen5 halamanResume Audit Aktiva TetapInge LanBelum ada peringkat

- Resume Audit Aktiva TetapDokumen5 halamanResume Audit Aktiva TetapInge LanBelum ada peringkat

- Olah Batin KhawatirDokumen2 halamanOlah Batin KhawatirInge LanBelum ada peringkat

- E-Book Rahasia Masuk STANDokumen15 halamanE-Book Rahasia Masuk STANDarmawan Aji100% (2)