Anda mungkin juga menyukai

- Tugas Ke 8 - Costing by ProductDokumen2 halamanTugas Ke 8 - Costing by ProductNur SaniyahBelum ada peringkat

- 02akuntansi Manajemen Pertemuan 2Dokumen4 halaman02akuntansi Manajemen Pertemuan 2Rosalina Indah PutriBelum ada peringkat

- Laporan Keuangan MPSDokumen29 halamanLaporan Keuangan MPSM IkhsanBelum ada peringkat

- 11 - Menentukan Nilai Investasi Jangka Pendek Dalam Saham Dan Melaporkan Pada Laporan Posisi KeuanganDokumen12 halaman11 - Menentukan Nilai Investasi Jangka Pendek Dalam Saham Dan Melaporkan Pada Laporan Posisi KeuanganFallen AngelBelum ada peringkat

- RMK Kelompok 9 - Strategic Cost ManagementDokumen24 halamanRMK Kelompok 9 - Strategic Cost Managementmelia astutiBelum ada peringkat

- Bab 13 Liabilitas Jangka Pendek, ProvisiDokumen20 halamanBab 13 Liabilitas Jangka Pendek, ProvisiAnju Panggayo100% (1)

- Muhammad Rizky 202102015 Tugas Manajemen Bab 4Dokumen9 halamanMuhammad Rizky 202102015 Tugas Manajemen Bab 4MUHAMMAD RIZKYBelum ada peringkat

- Tugas Audit Bab 5Dokumen7 halamanTugas Audit Bab 5Syafira KookieBelum ada peringkat

- Tugas EstimasiDokumen5 halamanTugas EstimasiWayan RamiBelum ada peringkat

- Manaj PiutangDokumen9 halamanManaj PiutangNesSa PuTriBelum ada peringkat

- PersekutuanDokumen70 halamanPersekutuanÎşmåïļ ĦąşąŋBelum ada peringkat

- Artikel Tentang Amortisasi, Hak Atas Tanah, Metode Perhitungan Bunga Dan Perseroan Terbatas (PT)Dokumen37 halamanArtikel Tentang Amortisasi, Hak Atas Tanah, Metode Perhitungan Bunga Dan Perseroan Terbatas (PT)abdurrahmanBelum ada peringkat

- Metode Alokasi Laba KhususDokumen7 halamanMetode Alokasi Laba KhususCitraaciBelum ada peringkat

- BAB I Kode Etik ProfesiDokumen11 halamanBAB I Kode Etik ProfesimusliminBelum ada peringkat

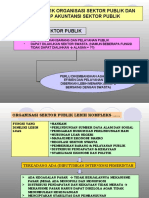

- Karakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikDokumen5 halamanKarakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikHermince Angela RugebregtBelum ada peringkat

- Pajak Penghasilan Pasal 26Dokumen16 halamanPajak Penghasilan Pasal 26Sidra SyadzwinaBelum ada peringkat

- Ut Modul 5 Akl2 KirimDokumen40 halamanUt Modul 5 Akl2 KirimTitik KHBelum ada peringkat

- W-12 Regresi Korelasi BergandaDokumen8 halamanW-12 Regresi Korelasi BergandaSiti WidyawatiBelum ada peringkat

- Jenis Aset Tahun Beli Harga Beli Nilai SisaDokumen3 halamanJenis Aset Tahun Beli Harga Beli Nilai SisaIrdha ZulhijayantiBelum ada peringkat

- Perlakuan Komersial Dan FiskalDokumen20 halamanPerlakuan Komersial Dan FiskalRagesti HarryBelum ada peringkat

- Akuntansi Konsinyasi - FiiddinDokumen7 halamanAkuntansi Konsinyasi - FiiddinFachroh FiddinBelum ada peringkat

- Deductible and Non DeductibleDokumen19 halamanDeductible and Non DeductiblezavitaBelum ada peringkat

- ASP Kelompok 6 Bab 6Dokumen8 halamanASP Kelompok 6 Bab 6Risma WidhisariBelum ada peringkat

- 4 Pelaporan Perubahan Dalam KesatuanDokumen3 halaman4 Pelaporan Perubahan Dalam KesatuanbasithoBelum ada peringkat

- Sak Etap Bagian 2 FixDokumen12 halamanSak Etap Bagian 2 FixPradnya ParamithaBelum ada peringkat

- UpstreamDokumen18 halamanUpstreamDidi Nuryadi100% (1)

- Jawaban MankeuDokumen6 halamanJawaban MankeuGrace Indahwaty SimanjuntakBelum ada peringkat

- Karakteristik Dan Lingkungan Sektor PublikDokumen26 halamanKarakteristik Dan Lingkungan Sektor PublikwulanBelum ada peringkat

- Akuntansi Pajak Atas PersediaanDokumen25 halamanAkuntansi Pajak Atas PersediaanDeviola KarinaBelum ada peringkat

- Audit Bab 49 Dan 50Dokumen16 halamanAudit Bab 49 Dan 50Faris FirmansyahBelum ada peringkat

- Chapt 15,16,17 - Distributions, Struktur Modal, Struktur Modal DinamisDokumen26 halamanChapt 15,16,17 - Distributions, Struktur Modal, Struktur Modal DinamisIan PrabowoBelum ada peringkat

- Outline Projek EtbisDokumen4 halamanOutline Projek EtbisGilang AntonoBelum ada peringkat

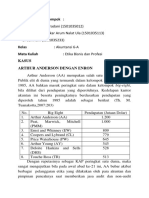

- Kasus ArthurDokumen7 halamanKasus ArthurDika PratiwiBelum ada peringkat

- TROADokumen5 halamanTROABeny SetiawanBelum ada peringkat

- Teknik ASP Isi MakalahDokumen18 halamanTeknik ASP Isi MakalahAlfina AshaBelum ada peringkat

- Bab 17 InvestasiDokumen6 halamanBab 17 Investasimemi0% (1)

- Bab 4Dokumen2 halamanBab 4Vania RahmaBelum ada peringkat

- Bab 6 Departementalisasi BOPDokumen44 halamanBab 6 Departementalisasi BOPDadan SpBelum ada peringkat

- Instrumen UtangDokumen10 halamanInstrumen UtangCaniya Larensa DevrinBelum ada peringkat

- Hitung PPNDokumen5 halamanHitung PPNEmbul KuruksBelum ada peringkat

- JAWABAN UAS InterpretasiDokumen6 halamanJAWABAN UAS InterpretasiYuni YuniBelum ada peringkat

- Akuntansi SyariahDokumen10 halamanAkuntansi SyariahYogi Bagus SanjayaBelum ada peringkat

- Kelompok 11 - U - Rangkuman Bab 10 - ASPDokumen4 halamanKelompok 11 - U - Rangkuman Bab 10 - ASPDwi Setiawan HayongBelum ada peringkat

- Liabilitas Jangka PanjangDokumen19 halamanLiabilitas Jangka PanjangLietha RamadhanyBelum ada peringkat

- Chap13 Kewajiban Lancar Dan KontinjensiDokumen25 halamanChap13 Kewajiban Lancar Dan Kontinjensiibratul ulfaa100% (1)

- Tugas2 Akl1Dokumen4 halamanTugas2 Akl1Rey NaldiBelum ada peringkat

- Laporan Arus Kas-Metode Langsung (PT. NUSANTARA)Dokumen3 halamanLaporan Arus Kas-Metode Langsung (PT. NUSANTARA)Gung AyuBelum ada peringkat

- Pertemuan 13 - Depresiasi, Penurunan Dan DeplesiDokumen55 halamanPertemuan 13 - Depresiasi, Penurunan Dan DeplesiHaru OhnoderaBelum ada peringkat

- Esai Audit Sektor PublikDokumen7 halamanEsai Audit Sektor PublikRizky DwiBelum ada peringkat

- SOAL LATIHAN AKL 1 (Pert - VI-VII) NewDokumen4 halamanSOAL LATIHAN AKL 1 (Pert - VI-VII) NewKrisna Febrian11Belum ada peringkat

- Penggabungan Perusahaan Degan Mengeluarkan Satu Jenis Modal SahamDokumen5 halamanPenggabungan Perusahaan Degan Mengeluarkan Satu Jenis Modal SahamAzusya Setya DhewaBelum ada peringkat

- Akuntansi Aset Dan Kewajiban K.5Dokumen39 halamanAkuntansi Aset Dan Kewajiban K.5Siti NurmayaBelum ada peringkat

- Adoc - Pub Manfaat Harga Pokok Standar UntukDokumen6 halamanAdoc - Pub Manfaat Harga Pokok Standar Untukyeyen manonggaBelum ada peringkat

- Jawab UTS Pajak DaerahDokumen3 halamanJawab UTS Pajak Daerahbahrul gunawanBelum ada peringkat

- Kel 1 AKM 2 Investasi-4Dokumen15 halamanKel 1 AKM 2 Investasi-412A4-29-Yulita Fatma SariBelum ada peringkat

- Bab 15 EkuitasDokumen40 halamanBab 15 EkuitasHimaBelum ada peringkat

- RMK 13Dokumen8 halamanRMK 13vikaBelum ada peringkat

- Chap10 Aktiva Tetap Perolehan Dan DisposisiDokumen32 halamanChap10 Aktiva Tetap Perolehan Dan Disposisitarisugiantari100% (2)

- Pelaporan Segmen Dan InterimDokumen13 halamanPelaporan Segmen Dan InterimTino Juragan MaskerBelum ada peringkat

- Ipsas 19Dokumen14 halamanIpsas 19danirachmaBelum ada peringkat