Anda mungkin juga menyukai

- Audit 7Dokumen15 halamanAudit 7Ummi Alimah Nur HidayahFitrianti0% (1)

- Isu-Isu Terbaru AuditDokumen7 halamanIsu-Isu Terbaru AuditKarina DKBelum ada peringkat

- Sistem Pengendalian Mutu Kantor Akuntan Publik1Dokumen3 halamanSistem Pengendalian Mutu Kantor Akuntan Publik1gandhunkBelum ada peringkat

- Audit Proses PembelianDokumen24 halamanAudit Proses PembelianArdilla HasniBelum ada peringkat

- Naskah Final SJI 5500 - Pemberian Keterangan AhliDokumen11 halamanNaskah Final SJI 5500 - Pemberian Keterangan Ahliabdul muslimBelum ada peringkat

- AUDIT TUJUANDokumen6 halamanAUDIT TUJUANainun nisaBelum ada peringkat

- AUDIT, Pertanggungjawaban Pemerintah, Dan AuditorDokumen25 halamanAUDIT, Pertanggungjawaban Pemerintah, Dan AuditorAlvin Prabu Agung0% (2)

- Kertas Kerja AuditDokumen38 halamanKertas Kerja AuditHendrick Tharnando100% (1)

- Modul Lab. AuditingDokumen33 halamanModul Lab. Auditingerny pratamaBelum ada peringkat

- Makalah Tax PlanningDokumen20 halamanMakalah Tax PlanningOvi Itsnaini UBelum ada peringkat

- Contoh Hasil Laporan Audit IAPIDokumen1 halamanContoh Hasil Laporan Audit IAPIDeby VhiiaBelum ada peringkat

- Bab III Akuntansi Komparatif EropaDokumen11 halamanBab III Akuntansi Komparatif EropaAnggita Galuh SeptariniBelum ada peringkat

- KEADILAN DALAM PENERAPAN SANKSI PERPAJAKANDokumen5 halamanKEADILAN DALAM PENERAPAN SANKSI PERPAJAKANMeika Putri100% (3)

- Tugas AuditDokumen4 halamanTugas AuditKaramail VanxBelum ada peringkat

- Materialitas AuditDokumen6 halamanMaterialitas AuditMelly NurmalasariBelum ada peringkat

- Resume Manajemen PerpajakanDokumen4 halamanResume Manajemen Perpajakansanti105134025Belum ada peringkat

- MENGUNGKAP BUKTIDokumen4 halamanMENGUNGKAP BUKTIReNi BasyiRunBelum ada peringkat

- Delapan Auditor Kena Sanksi PembekuanDokumen16 halamanDelapan Auditor Kena Sanksi PembekuanFadli SevenfoldismBelum ada peringkat

- A031191045 - Muh. Arnez Puji Santosa (RMK Chapter 12, Capital MArket Research)Dokumen5 halamanA031191045 - Muh. Arnez Puji Santosa (RMK Chapter 12, Capital MArket Research)Muhammad ArnezBelum ada peringkat

- TAX PLANNING PPH 22,23,26 DAN FINALDokumen26 halamanTAX PLANNING PPH 22,23,26 DAN FINALFahri CahyaBelum ada peringkat

- Hubungan Standar Auditing DGN Standar Pengendalian MutuDokumen18 halamanHubungan Standar Auditing DGN Standar Pengendalian MutuAndika Dwi100% (3)

- PROSEDUR YANG DIHILANGKANDokumen31 halamanPROSEDUR YANG DIHILANGKANMia Nurul Hikmawati100% (1)

- Pencegahan Fraud BankDokumen14 halamanPencegahan Fraud BankAkbarBelum ada peringkat

- PiutangDokumen21 halamanPiutangNur AiniBelum ada peringkat

- Kertas Kerja AuditDokumen4 halamanKertas Kerja AuditDhea Mezita PutriBelum ada peringkat

- Transaksi-Transaksi Khusus Manajemen Pajak FelinDokumen12 halamanTransaksi-Transaksi Khusus Manajemen Pajak FelinFelinka nadia oktavianiBelum ada peringkat

- Pengendalian AuditorDokumen11 halamanPengendalian AuditorJenice OlindaBelum ada peringkat

- ModulDokumen118 halamanModulEvanSofyanBelum ada peringkat

- Audit Atas Transaksi Utang Dan Piutang, Aktiva Lain-Lain Dan Utang Lain-LainDokumen11 halamanAudit Atas Transaksi Utang Dan Piutang, Aktiva Lain-Lain Dan Utang Lain-LainRazuki Ridwan100% (2)

- CH 12 Audit Reports and Communication Kelompok 9Dokumen40 halamanCH 12 Audit Reports and Communication Kelompok 9Nicky MartikaBelum ada peringkat

- Ardelia Kumala Helga - UTS Akuntansi Forensik PDFDokumen7 halamanArdelia Kumala Helga - UTS Akuntansi Forensik PDFAira Nidya KumalaBelum ada peringkat

- Audit Bab 6Dokumen5 halamanAudit Bab 6yakub widodoBelum ada peringkat

- Pengendalian Intern PendapatanDokumen44 halamanPengendalian Intern PendapatanDirra Kurniasih100% (1)

- TJ DAN TUJUAN AUDITDokumen20 halamanTJ DAN TUJUAN AUDITBrillea RamadhaniBelum ada peringkat

- TqaDokumen4 halamanTqaDwi Anggoro WidiyantoBelum ada peringkat

- AuditingDokumen12 halamanAuditingRahmah HaryantiBelum ada peringkat

- Tahap-Tahap AuditDokumen12 halamanTahap-Tahap AuditNurika Valaena PutriBelum ada peringkat

- Jawaban UAS Pemeriksaan Dan Penyidikan PAJAK - AYU AFRIZADokumen10 halamanJawaban UAS Pemeriksaan Dan Penyidikan PAJAK - AYU AFRIZAZakaria Al-faeyzaBelum ada peringkat

- Audit 2Dokumen11 halamanAudit 2Rian NuryanaBelum ada peringkat

- Pertanyaan Pemeriksaan Akuntansi 1 (Chapter 5)Dokumen4 halamanPertanyaan Pemeriksaan Akuntansi 1 (Chapter 5)YovitaFebriyantiBelum ada peringkat

- Kasus KAPDokumen2 halamanKasus KAPValeriePaulinaSFixiaBelum ada peringkat

- Soal Dan Jawaban Audit PajakDokumen2 halamanSoal Dan Jawaban Audit Pajakdinda aulia0% (1)

- Jawaban Soal It Audit Minggu 1-2Dokumen16 halamanJawaban Soal It Audit Minggu 1-2asa100% (2)

- Tugas Mata Kuliah Audit Forensik - SkimmingDokumen12 halamanTugas Mata Kuliah Audit Forensik - SkimmingHizkia Prayoga100% (1)

- Resume Chapter 12,13,14, Dan 19 Akuntansi Forensik TuanakottaDokumen14 halamanResume Chapter 12,13,14, Dan 19 Akuntansi Forensik TuanakottaFahmia Azizah RahmawatiBelum ada peringkat

- KOMUNIKASI FORMAL DAN INFORMAL AUDITDokumen1 halamanKOMUNIKASI FORMAL DAN INFORMAL AUDITCandra CandraBelum ada peringkat

- BAB 21Penyelesaian-AuditDokumen20 halamanBAB 21Penyelesaian-AuditDesak JanuariBelum ada peringkat

- Take Home Quiz UTSDokumen5 halamanTake Home Quiz UTSNomiBelum ada peringkat

- Modul LengkapDokumen178 halamanModul LengkapPrayoga WibowoBelum ada peringkat

- PengendalianInternalAuditDokumen3 halamanPengendalianInternalAuditsscofflawBelum ada peringkat

- Bukti Audit Dan PendukungnyaDokumen22 halamanBukti Audit Dan PendukungnyaAnatasya ClaudiaBelum ada peringkat

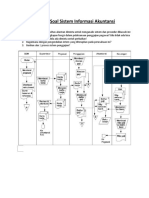

- Latihan Soal Sistem Informasi Akuntansi-GajiDokumen1 halamanLatihan Soal Sistem Informasi Akuntansi-GajiThomi Irvianto100% (1)

- Resume SPKNDokumen16 halamanResume SPKNDS Aji0% (1)

- PPN Tax PlanningDokumen34 halamanPPN Tax Planningrizkal rizaldiBelum ada peringkat

- AUDIT INVESTIGASIDokumen13 halamanAUDIT INVESTIGASIAgenttZeeroOutsiderBelum ada peringkat

- Definisi KkaDokumen14 halamanDefinisi KkaunpasBelum ada peringkat

- BPK_LemhanasDokumen2 halamanBPK_LemhanasSheva Espada SulkarnaimBelum ada peringkat

- RMK MaterialitasDokumen8 halamanRMK MaterialitasJP BBelum ada peringkat

- Bab 21 Management LetterDokumen11 halamanBab 21 Management LetterhatnaBelum ada peringkat

- Audit Resiko Teknologi InformasiDokumen3 halamanAudit Resiko Teknologi InformasiPASCA/1620104031/AKMAD LUTFIBelum ada peringkat

- HUKUM HINDUDokumen10 halamanHUKUM HINDUaderayBelum ada peringkat

- PENGERTIAN ARTHASASTRADokumen3 halamanPENGERTIAN ARTHASASTRAaderay33% (3)

- Hukum HinduDokumen4 halamanHukum HinduaderayBelum ada peringkat

- Posted DateDokumen3 halamanPosted DateaderayBelum ada peringkat

- Politik HinduDokumen1 halamanPolitik HinduKomang Gde Yudi ArsanaBelum ada peringkat

- Sabtu 1Dokumen12 halamanSabtu 1aderayBelum ada peringkat

- Politik Sangat PentingDokumen2 halamanPolitik Sangat PentingaderayBelum ada peringkat

- Panca Sradha HinduDokumen8 halamanPanca Sradha HinduaderayBelum ada peringkat

- Sains Dalam Perspektif HinduDokumen4 halamanSains Dalam Perspektif HinduaderayBelum ada peringkat

- Politik Menurut Perspektif HinduDokumen1 halamanPolitik Menurut Perspektif HinduaderayBelum ada peringkat

- Runtuhnya Tata Titi Tentrem Kerta RaharjaDokumen3 halamanRuntuhnya Tata Titi Tentrem Kerta RaharjaaderayBelum ada peringkat

- Tujuan Hidup Manusia MenurutDokumen2 halamanTujuan Hidup Manusia MenurutaderayBelum ada peringkat

- Satyam Siwam Sundaram Menuju Moksartham JagadhitaDokumen15 halamanSatyam Siwam Sundaram Menuju Moksartham JagadhitaaderayBelum ada peringkat

- Politik Sangat PentingDokumen2 halamanPolitik Sangat PentingaderayBelum ada peringkat

- Tari Bali Adalah Tarian Yang Berasal Dari BaliDokumen4 halamanTari Bali Adalah Tarian Yang Berasal Dari BaliaderayBelum ada peringkat

- Tari Bali Adalah Tarian Yang Berasal Dari BaliDokumen4 halamanTari Bali Adalah Tarian Yang Berasal Dari BaliaderayBelum ada peringkat

- Satyam Siwam Sundaram Menuju Moksartham JagadhitaDokumen15 halamanSatyam Siwam Sundaram Menuju Moksartham JagadhitaaderayBelum ada peringkat

- TRIGUNA DAN SRADDHADokumen99 halamanTRIGUNA DAN SRADDHAaderayBelum ada peringkat

- Theologi HinduDokumen9 halamanTheologi HinduaderayBelum ada peringkat

- Theologi HinduDokumen9 halamanTheologi HinduaderayBelum ada peringkat

- 15 June 2012Dokumen2 halaman15 June 2012aderayBelum ada peringkat

- WedaDokumen22 halamanWedaaderayBelum ada peringkat

- TRIGUNA DAN SRADDHADokumen99 halamanTRIGUNA DAN SRADDHAaderayBelum ada peringkat

- Theologi HinduDokumen9 halamanTheologi HinduaderayBelum ada peringkat

- UPACARA HINDUDokumen21 halamanUPACARA HINDUaderayBelum ada peringkat

- Tugas Agama HinduDokumen16 halamanTugas Agama Hindulolitlolat100% (1)

- Analisis Informasi KeuanganDokumen3 halamanAnalisis Informasi KeuanganaderayBelum ada peringkat

- Bab I2Dokumen2 halamanBab I2aderayBelum ada peringkat

- WILAYAH TEONOGI HINDUDokumen5 halamanWILAYAH TEONOGI HINDUaderayBelum ada peringkat

- 4 March 2012Dokumen13 halaman4 March 2012aderayBelum ada peringkat