Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

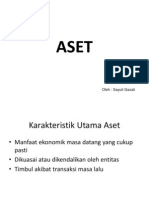

- TEORI AKUNTANSI AsetDokumen23 halamanTEORI AKUNTANSI Asetdicky kurniawanBelum ada peringkat

- Resume AssetDokumen7 halamanResume Assetnurma100% (1)

- UEU Teori Akuntansi Pertemuan 9Dokumen40 halamanUEU Teori Akuntansi Pertemuan 9Adriana Aguilera0% (1)

- Tugas Resume 7 - Konsep AsetDokumen4 halamanTugas Resume 7 - Konsep Asetraismida tarumayaBelum ada peringkat

- ASETDokumen19 halamanASETzaqihBelum ada peringkat

- Virna Paulina Simbolon - Pertemuan 9 - Teori AkuntansiDokumen4 halamanVirna Paulina Simbolon - Pertemuan 9 - Teori AkuntansiVirna Paulina SimbolonBelum ada peringkat

- Teori Akuntansi - AsetDokumen21 halamanTeori Akuntansi - AsetVicky AdeBelum ada peringkat

- Teori Akuntansi - Tugas Konsep AktivaDokumen6 halamanTeori Akuntansi - Tugas Konsep AktivaHanny FadhillahBelum ada peringkat

- UEU Teori Akuntansi Pertemuan 9Dokumen40 halamanUEU Teori Akuntansi Pertemuan 9spexta kuler02Belum ada peringkat

- Definisi AsetDokumen4 halamanDefinisi AsetAbu AuliaBelum ada peringkat

- AsetDokumen17 halamanAsetSandri AniBelum ada peringkat

- Aset Dan PengukurannyaDokumen7 halamanAset Dan PengukurannyaYuliani AdhityaBelum ada peringkat

- Bab Viii Konsep AktivaDokumen37 halamanBab Viii Konsep AktivaGrace DanaBelum ada peringkat

- Aktiva & Pengukuran Aktiva (Aset) .TaDokumen16 halamanAktiva & Pengukuran Aktiva (Aset) .TaElizabeth StephanieBelum ada peringkat

- Resume Aset Bab 6Dokumen5 halamanResume Aset Bab 6rosalia janeBelum ada peringkat

- Chapter 7 AsetDokumen4 halamanChapter 7 AsetWulanCamexBelum ada peringkat

- Konsep AsetDokumen8 halamanKonsep AsetRoly SiantonoBelum ada peringkat

- Aset Kelompok5Dokumen14 halamanAset Kelompok5Risad NurdiansyahBelum ada peringkat

- Materi-Konsep AktivaDokumen17 halamanMateri-Konsep AktivaAtiEk'z HoLicBelum ada peringkat

- Resume Bab 7 Ed 7 + QuestionsDokumen16 halamanResume Bab 7 Ed 7 + QuestionsWilly DavidBelum ada peringkat

- Kelompok 1: Future Economic Benefit Are Expected To Flow To The Enterprise"Dokumen8 halamanKelompok 1: Future Economic Benefit Are Expected To Flow To The Enterprise"Novalia PramuditaBelum ada peringkat

- Konsep AsetDokumen6 halamanKonsep AsetRoly SiantonoBelum ada peringkat

- TA - Materi 6 AsetDokumen24 halamanTA - Materi 6 AsetNaeni StoreBelum ada peringkat

- TA - Isnaini BAB 6 AsetDokumen24 halamanTA - Isnaini BAB 6 Asetisnaini kurniaBelum ada peringkat

- Makalah Teori AkuntansiDokumen14 halamanMakalah Teori AkuntansiVinesia VersignyBelum ada peringkat

- RMK Teori Akuntansi-AssetDokumen5 halamanRMK Teori Akuntansi-Assetsatyono adiBelum ada peringkat

- KELOMPOK 5 - AsetDokumen6 halamanKELOMPOK 5 - Asetnabbila agustinBelum ada peringkat

- Aset Berdasarkan SFAC No. 6Dokumen5 halamanAset Berdasarkan SFAC No. 6Ibrahim SusantoBelum ada peringkat

- Resume Materi Kelompok 1 - Materi Kelompok 6 - Aset Dan PengukuranDokumen7 halamanResume Materi Kelompok 1 - Materi Kelompok 6 - Aset Dan PengukurananaarithaBelum ada peringkat

- CH 7 Accounting TheoryDokumen4 halamanCH 7 Accounting TheoryRatna SariBelum ada peringkat

- Ringkasan BAB 10 Teori AkuntansiDokumen4 halamanRingkasan BAB 10 Teori AkuntansiVivi KartikaBelum ada peringkat

- Bab 7 Teori AkuntansiDokumen8 halamanBab 7 Teori AkuntansiAprillia RetnoBelum ada peringkat

- TA Kelompok 7Dokumen35 halamanTA Kelompok 7Aulia Nanda ZhafiraBelum ada peringkat

- ASSET Buku Suwardjono. 2008. Teori Akuntansi, Edisi Ketiga.Dokumen13 halamanASSET Buku Suwardjono. 2008. Teori Akuntansi, Edisi Ketiga.Anindya NurfitrijaniBelum ada peringkat

- Teori Akuntansi KLPK 6 AssetDokumen35 halamanTeori Akuntansi KLPK 6 AssetDindaBelum ada peringkat

- Teori Akuntansi Konsep AsetDokumen6 halamanTeori Akuntansi Konsep AsetAdi SaputraBelum ada peringkat

- TA Pertemuan 9Dokumen60 halamanTA Pertemuan 9Thomas HWBelum ada peringkat

- Akibat Transaksi Atau Kejadian Masa Lalu - PenilaianDokumen5 halamanAkibat Transaksi Atau Kejadian Masa Lalu - PenilaianSri PramitaBelum ada peringkat

- Tugas Ke 4 - Aset LancarDokumen9 halamanTugas Ke 4 - Aset LancarPURWANTO CHANNELBelum ada peringkat

- Bab 6 Teori AkuntansiDokumen10 halamanBab 6 Teori AkuntansiWahyu TriBelum ada peringkat

- CH 4 Teori AkuntansiDokumen16 halamanCH 4 Teori AkuntansiPochau IdBelum ada peringkat

- Bab Iv Aset Teori AkuntansiDokumen69 halamanBab Iv Aset Teori AkuntansiAngga PradanaBelum ada peringkat

- Konsep Dan Pengukuran AktivaDokumen15 halamanKonsep Dan Pengukuran AktivaNofel AndriawanBelum ada peringkat

- TA 6 AsetDokumen28 halamanTA 6 AsetCarissa AliciaBelum ada peringkat

- Chapter 7 Assets - WulanDokumen26 halamanChapter 7 Assets - WulanDANIEL TEJABelum ada peringkat

- Materi Aset 1Dokumen4 halamanMateri Aset 1Tanti DwiBelum ada peringkat

- Aset-1Dokumen19 halamanAset-1Predya NandoBelum ada peringkat

- Bab 2 Tak Kel 6Dokumen15 halamanBab 2 Tak Kel 6nabil aufaBelum ada peringkat

- Ira Fadiatul Rahmania - P.5Dokumen6 halamanIra Fadiatul Rahmania - P.5Ira FadiatulBelum ada peringkat

- Bab 6 AsetDokumen4 halamanBab 6 AsetLilik_elviyannyBelum ada peringkat

- ASETDokumen18 halamanASETMutia AndinaBelum ada peringkat

- Ta - Aset Teori AkuntansiDokumen14 halamanTa - Aset Teori AkuntansiKringkring Bunyi SepedaBelum ada peringkat

- Teori Akuntansi AsetDokumen5 halamanTeori Akuntansi Asetramsyila 3Belum ada peringkat

- Konsep Aset Kelompok 1Dokumen23 halamanKonsep Aset Kelompok 1Irene FatonaBelum ada peringkat

- KLMPOK 5 Teori AkuntansiDokumen16 halamanKLMPOK 5 Teori AkuntansiSelfiarlyn jfBelum ada peringkat

- Diana Amalia - 21701082139 - Tugas Teori Akuntansi BAB VIDokumen6 halamanDiana Amalia - 21701082139 - Tugas Teori Akuntansi BAB VIDianaBelum ada peringkat

- Tugas Ke-2Dokumen13 halamanTugas Ke-2rahminarsihBelum ada peringkat

- PHBS Rumah TanggaDokumen12 halamanPHBS Rumah TanggaKanjeng DosoBelum ada peringkat

- Kaji BandingDokumen12 halamanKaji BandingKanjeng DosoBelum ada peringkat

- Surat Delegasi WewenangDokumen15 halamanSurat Delegasi WewenangKanjeng DosoBelum ada peringkat

- Surat Pernyataan ObatDokumen3 halamanSurat Pernyataan ObatKanjeng DosoBelum ada peringkat

- Lamaran Peg - HarpelDokumen14 halamanLamaran Peg - HarpelKanjeng DosoBelum ada peringkat

- Cuti Idul Fitri 2016Dokumen5 halamanCuti Idul Fitri 2016Kanjeng DosoBelum ada peringkat

- Biodata Blud (Edit)Dokumen18 halamanBiodata Blud (Edit)Kanjeng DosoBelum ada peringkat

- SuratDokumen1 halamanSuratKanjeng DosoBelum ada peringkat

- CVR KaryawanDokumen17 halamanCVR KaryawanKanjeng DosoBelum ada peringkat

- Resep Mie Goreng 1Dokumen48 halamanResep Mie Goreng 1Kanjeng DosoBelum ada peringkat

- Kerangka Acuan Pengawasan Sanitasi Tempat - Tempat UmumDokumen3 halamanKerangka Acuan Pengawasan Sanitasi Tempat - Tempat UmumKanjeng DosoBelum ada peringkat