Anda mungkin juga menyukai

- Kisi Kisi SKBDokumen142 halamanKisi Kisi SKBfitri ayu75% (8)

- AUDITMANAJEMENDokumen17 halamanAUDITMANAJEMENrizki fadhilahBelum ada peringkat

- AUDIT MANAJEMEN KEUANGANDokumen14 halamanAUDIT MANAJEMEN KEUANGANAgusta BatilmurikBelum ada peringkat

- DU PONT ANALYSISDokumen40 halamanDU PONT ANALYSISMuhammad Aldio Hamzah Putra60% (5)

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Audit OperasionalDokumen9 halamanAudit OperasionalPanji Rizki MaulanaBelum ada peringkat

- Pelaporan Kertas Kerja AuditDokumen25 halamanPelaporan Kertas Kerja AuditJnfrrBelum ada peringkat

- Efektivitas Produksi Bab IDokumen10 halamanEfektivitas Produksi Bab ImediahatiBelum ada peringkat

- Audit Operasional Fungsi Penjualan PT Murni JayaDokumen42 halamanAudit Operasional Fungsi Penjualan PT Murni JayaHandika HeriandyBelum ada peringkat

- Dampak Audit Manajemen Dalam PeningkatanDokumen10 halamanDampak Audit Manajemen Dalam PeningkatanM ABDUH AL HANIFBelum ada peringkat

- Manajemen AuditDokumen28 halamanManajemen AuditM Rizki UtamaBelum ada peringkat

- Audit Manajemen Solusi BisnisDokumen4 halamanAudit Manajemen Solusi Bisnisyaya100% (1)

- Isi Makalah Audit ManajemenDokumen24 halamanIsi Makalah Audit ManajemenCut Khoirunnisa Fahmala100% (3)

- Pert.2 - Resume Pertanyaan Kelompok Audit Manajemen - Irene Patricia Margaret - 2021097Dokumen11 halamanPert.2 - Resume Pertanyaan Kelompok Audit Manajemen - Irene Patricia Margaret - 2021097Valencia MaximillionBelum ada peringkat

- Makalah Audit ManajemenDokumen19 halamanMakalah Audit ManajemenIzha Aryzhaclariea100% (1)

- Audit Manajemen untuk Peningkatan Ekonomisasi, Efisiensi dan EfektivitasDokumen25 halamanAudit Manajemen untuk Peningkatan Ekonomisasi, Efisiensi dan Efektivitaslinda vivianBelum ada peringkat

- JUDULDokumen3 halamanJUDULram ramBelum ada peringkat

- RMK Audit Manajemen-Seravin Gabriel LelanDokumen4 halamanRMK Audit Manajemen-Seravin Gabriel LelanSyafiequ SoyaBelum ada peringkat

- Audit Manajemen 2Dokumen23 halamanAudit Manajemen 2Nabilah MaulidiyaahBelum ada peringkat

- Peranan Audit Operasional Dalam MenunjanDokumen28 halamanPeranan Audit Operasional Dalam MenunjanHeLena Prisca Nobo100% (1)

- Makalah Nurul Juwita20530328Dokumen7 halamanMakalah Nurul Juwita20530328Ace NFTBelum ada peringkat

- Management AuditDokumen70 halamanManagement AuditAnniswah ShalihahBelum ada peringkat

- Audit ManajemenDokumen22 halamanAudit ManajemenFeliBelum ada peringkat

- Manajemen Audit Bab 1Dokumen24 halamanManajemen Audit Bab 1Andrew Hicks60% (15)

- 484 940 1 SMDokumen15 halaman484 940 1 SMel diabloBelum ada peringkat

- Audit Manajemen PT PLNDokumen9 halamanAudit Manajemen PT PLNfebriana untariBelum ada peringkat

- MANAJEMEN AUDITDokumen5 halamanMANAJEMEN AUDITVanes JhonathanBelum ada peringkat

- Pengaruh Penerapan Audit Manajemen Atas Persediaan Untuk Meningkatkan Efesiensi Dan Efektivitas Pada PT. XDokumen13 halamanPengaruh Penerapan Audit Manajemen Atas Persediaan Untuk Meningkatkan Efesiensi Dan Efektivitas Pada PT. Xasep_fitriyana100% (1)

- Analisis Biaya Kualitas Dalam Meningkatkan ProfitabilitasDokumen13 halamanAnalisis Biaya Kualitas Dalam Meningkatkan ProfitabilitasnurapriliaBelum ada peringkat

- MANAJEMEN AUDITDokumen26 halamanMANAJEMEN AUDITAzisahBelum ada peringkat

- SOP Audit Internal CV Catur (Draft Utk Dewa Ruci)Dokumen22 halamanSOP Audit Internal CV Catur (Draft Utk Dewa Ruci)zainulBelum ada peringkat

- Audit PemasaranDokumen12 halamanAudit PemasaranNadya NuryanaBelum ada peringkat

- Peranan Audit Operasional Dalam Menunjang Efektivitas Ian Intern PenjualanDokumen17 halamanPeranan Audit Operasional Dalam Menunjang Efektivitas Ian Intern PenjualanBagus SetiawanBelum ada peringkat

- Proposal Skripsi Pemeriksaan Manajemen Terhadap Fungsi PemasaranDokumen7 halamanProposal Skripsi Pemeriksaan Manajemen Terhadap Fungsi PemasaranMuhammad NurBelum ada peringkat

- Kupdf - Net Audit Manajemen Bab 1Dokumen10 halamanKupdf - Net Audit Manajemen Bab 1Stephen FieldBelum ada peringkat

- Audit ManajemenDokumen21 halamanAudit ManajemenLivia MarsaBelum ada peringkat

- OPTIMALKAN_MANAJEMENDokumen6 halamanOPTIMALKAN_MANAJEMENKagura GamingBelum ada peringkat

- Tugas Audit Manajemen KeuanganDokumen13 halamanTugas Audit Manajemen KeuanganrusyandiBelum ada peringkat

- Knowledge!!: Sistem Pengendalian Manajemen: Pengukuran KinerjaDokumen12 halamanKnowledge!!: Sistem Pengendalian Manajemen: Pengukuran KinerjaDanil TodeBelum ada peringkat

- AbstrakDokumen9 halamanAbstrakTrisnadi W. Universitas MDPBelum ada peringkat

- Artikel CandrastutiDokumen20 halamanArtikel CandrastutiPutu candra krisnadayantiBelum ada peringkat

- Panji LPDokumen12 halamanPanji LPamaliaBelum ada peringkat

- Makalah Akuntansi Manajemen 1Dokumen15 halamanMakalah Akuntansi Manajemen 1Julaekah Jul Ijul100% (1)

- Audit Manajemen - Ringkasan Konsep Dasar - A2Dokumen8 halamanAudit Manajemen - Ringkasan Konsep Dasar - A2Ilham 04Belum ada peringkat

- ABM untuk Meningkatkan Efisiensi PT. Tempo ScanDokumen15 halamanABM untuk Meningkatkan Efisiensi PT. Tempo ScanRidhoBelum ada peringkat

- Krispi (AutoRecovered)Dokumen37 halamanKrispi (AutoRecovered)Sopi Saputri100% (1)

- AUDIT MANAJEMENDokumen5 halamanAUDIT MANAJEMENHendry RoynaldyBelum ada peringkat

- Tugas Kelompok 5 Audit ManajemenDokumen13 halamanTugas Kelompok 5 Audit Manajemenshanabilla 19 063Belum ada peringkat

- Chapter 11 Measuring Non Financial PerformanceDokumen15 halamanChapter 11 Measuring Non Financial PerformanceshofiBelum ada peringkat

- Audit Manajemen dan Audit KeuanganDokumen11 halamanAudit Manajemen dan Audit KeuangannabilahjasminBelum ada peringkat

- Memahami BenchmarkingDokumen2 halamanMemahami BenchmarkingParhuta Huta CHANELBelum ada peringkat

- Makalah PMDokumen18 halamanMakalah PMYous UnuyBelum ada peringkat

- Konsep Dasar Audit Dan RisikoDokumen15 halamanKonsep Dasar Audit Dan RisikoBimas NugrahaBelum ada peringkat

- AUDIT MANAJEMEN PENTINGNYADokumen3 halamanAUDIT MANAJEMEN PENTINGNYADian Agusti RahmanBelum ada peringkat

- 07-1715644042-Elsya Ayu Saputri-7FDokumen3 halaman07-1715644042-Elsya Ayu Saputri-7FNomica Eka PutriBelum ada peringkat

- MANAJEMEN AUDITDokumen6 halamanMANAJEMEN AUDITDewi ShintaBelum ada peringkat

- Audit OperasionalDokumen27 halamanAudit OperasionalAdhe DjalaBelum ada peringkat

- PM (PPT) Pa603 Kel4Dokumen25 halamanPM (PPT) Pa603 Kel4Josep NathanialBelum ada peringkat

- Audit OperasionalDokumen10 halamanAudit OperasionaltroublecomputerBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- 5.2.2. Penyusun Perkembangan Harga Dan Pengkajian PasarDokumen11 halaman5.2.2. Penyusun Perkembangan Harga Dan Pengkajian PasarOggi PrendingBelum ada peringkat

- Pengawas Barang Beredar dan JasaDokumen8 halamanPengawas Barang Beredar dan JasaOggi PrendingBelum ada peringkat

- Plasidus Nogista Prending BelajarSEODasarUntukPemula by PAKAR 15may2020 Completion CertificateDokumen1 halamanPlasidus Nogista Prending BelajarSEODasarUntukPemula by PAKAR 15may2020 Completion CertificateOggi PrendingBelum ada peringkat

- 5.1.1. Pengelola Fasilitasi Dan Mediasi Perlindungan KonsumenDokumen9 halaman5.1.1. Pengelola Fasilitasi Dan Mediasi Perlindungan KonsumenOggi PrendingBelum ada peringkat

- 5.1. Seksi Perlindungan Dan Pemberdayaan KonsumenDokumen12 halaman5.1. Seksi Perlindungan Dan Pemberdayaan KonsumenOggi PrendingBelum ada peringkat

- Pengumuman 2Dokumen1 halamanPengumuman 2Oggi PrendingBelum ada peringkat

- Sertifika TDokumen2 halamanSertifika TOggi PrendingBelum ada peringkat

- Materi Dan 35 Soal TKPDokumen41 halamanMateri Dan 35 Soal TKPNoor HasnawatiBelum ada peringkat

- Permen 35 2014Dokumen62 halamanPermen 35 2014Yuyun EkaBelum ada peringkat

- SertifikatDokumen2 halamanSertifikatOggi PrendingBelum ada peringkat

- Posgiro 23Dokumen1 halamanPosgiro 23Oggi PrendingBelum ada peringkat

- SertifikatDokumen2 halamanSertifikatOggi PrendingBelum ada peringkat

- Form Data Pribadi PelamarDokumen7 halamanForm Data Pribadi Pelamarnetralizer182Belum ada peringkat

- Bab V Hasil Penelitian Dan Pembahasan: 5.1. Identitas RespondenDokumen55 halamanBab V Hasil Penelitian Dan Pembahasan: 5.1. Identitas RespondenOggi PrendingBelum ada peringkat

- S Pengantar Jadwal SKB Ke IstansiDokumen6 halamanS Pengantar Jadwal SKB Ke IstansiOggi PrendingBelum ada peringkat

- Bab V Hasil Penelitian Dan Pembahasan: 5.1. Identitas RespondenDokumen55 halamanBab V Hasil Penelitian Dan Pembahasan: 5.1. Identitas RespondenOggi PrendingBelum ada peringkat

- S Pengantar Jadwal SKB Ke IstansiDokumen6 halamanS Pengantar Jadwal SKB Ke IstansiOggi PrendingBelum ada peringkat

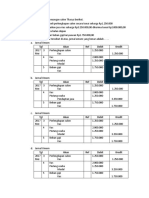

- TGL Akun Ref Debit KreditDokumen3 halamanTGL Akun Ref Debit KreditOggi PrendingBelum ada peringkat

- KETERTELUSURANDokumen19 halamanKETERTELUSURANOggi PrendingBelum ada peringkat

- Aljabar Linear PDFDokumen193 halamanAljabar Linear PDFOggi PrendingBelum ada peringkat

- BAB IVnewDokumen12 halamanBAB IVnewOggi PrendingBelum ada peringkat