Anda mungkin juga menyukai

- Komisi Agen AsuransiDokumen11 halamanKomisi Agen AsuransiFahmi Putra MartinBelum ada peringkat

- Company Profile Koperasi PratamaDokumen4 halamanCompany Profile Koperasi PratamaSalsabila Dwi PutriBelum ada peringkat

- BMT Al KarimDokumen2 halamanBMT Al KarimineBelum ada peringkat

- Anggaran Rumah Tangga Koperasi BMTDokumen13 halamanAnggaran Rumah Tangga Koperasi BMTGusti Ayu RembulansariBelum ada peringkat

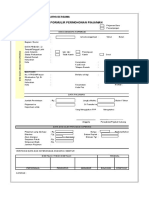

- Form PinjamanDokumen1 halamanForm Pinjamanmuhamad sjuro0% (1)

- Bahan Asdep Pengawasan - 17052022Dokumen18 halamanBahan Asdep Pengawasan - 17052022Dindi Priyo PrakosoBelum ada peringkat

- Hasil Rat Kopiah Tahun Buku 2022Dokumen2 halamanHasil Rat Kopiah Tahun Buku 2022Harry KopBelum ada peringkat

- Panduan Koperasi SyariahDokumen21 halamanPanduan Koperasi SyariahIlyassyah PaseeBelum ada peringkat

- 02 LPJ Pengurus Dan PengawasDokumen22 halaman02 LPJ Pengurus Dan Pengawaskoperasi budiluhurBelum ada peringkat

- Unit Simpan PinjamDokumen6 halamanUnit Simpan PinjamKoperasi Yodium FarmaBelum ada peringkat

- Proposal Pengajuan Izin Pendirian KoperasiDokumen10 halamanProposal Pengajuan Izin Pendirian Koperasifrankmichael7100% (1)

- MODUL - 9 - Melakukan Kemitraan EditDokumen28 halamanMODUL - 9 - Melakukan Kemitraan EditindrapegasusBelum ada peringkat

- Pemeringkatan Koperasi 2019Dokumen22 halamanPemeringkatan Koperasi 2019Yusuf SBelum ada peringkat

- Sosialisasi Tabungan Qurban At-TaqwaDokumen14 halamanSosialisasi Tabungan Qurban At-TaqwakahfiBelum ada peringkat

- Proposal KoperasiDokumen11 halamanProposal KoperasiIs Patanga100% (1)

- Makalah Penerapan Imk Pada Mesin Atm Bank Bri (Randi Irawan)Dokumen14 halamanMakalah Penerapan Imk Pada Mesin Atm Bank Bri (Randi Irawan)EvanBelum ada peringkat

- E Usaha 4 PERSUS PEMBUKAAN KANTOR CABANGDokumen5 halamanE Usaha 4 PERSUS PEMBUKAAN KANTOR CABANGratnaBelum ada peringkat

- KJK SP02 029 01-BiDokumen22 halamanKJK SP02 029 01-Bicep jamhurBelum ada peringkat

- BSZ 080520km10000001 PDFDokumen2 halamanBSZ 080520km10000001 PDFBAZNAS Kota Bukit TinggiBelum ada peringkat

- Brosur Ksu Terkini1Dokumen3 halamanBrosur Ksu Terkini1Rangga KakBelum ada peringkat

- Perubahan Pengurus KoperasiDokumen4 halamanPerubahan Pengurus KoperasiJulius SatriyowijoyoBelum ada peringkat

- Notulensi RA-Berita Acara RADokumen90 halamanNotulensi RA-Berita Acara RABudi lesmanaBelum ada peringkat

- Tata Tertib MusdaDokumen6 halamanTata Tertib MusdaSyam AzizBelum ada peringkat

- Sop Pinjaman Kopkar BSGDokumen16 halamanSop Pinjaman Kopkar BSGSoeletraBelum ada peringkat

- Himbauan Pembayaran Pajak Atas Piutang BungaDokumen1 halamanHimbauan Pembayaran Pajak Atas Piutang BungaFaried ArfiansyahBelum ada peringkat

- Telaah Staf Koperasi Sma 1 Dari P Kabid KoperasiDokumen3 halamanTelaah Staf Koperasi Sma 1 Dari P Kabid KoperasiWADI AFDALBelum ada peringkat

- Syirkah (Prinsip Bagi Hasil) Pada Pembiayaan Di Bank Syariah BAB IIDokumen34 halamanSyirkah (Prinsip Bagi Hasil) Pada Pembiayaan Di Bank Syariah BAB IIerik angga purnama100% (16)

- Sop KoperasiDokumen1 halamanSop Koperasijancukoe100% (1)

- Anggaran Dasar Koperasi Serba UsahaDokumen20 halamanAnggaran Dasar Koperasi Serba UsahaAgustinus Restu TimurawanBelum ada peringkat

- Draft Berita Acara Rapat Koperasi Contoh Untuk 2020Dokumen38 halamanDraft Berita Acara Rapat Koperasi Contoh Untuk 2020gardanraya bersatuBelum ada peringkat

- Ketentuan Tabungan Dan Pinjaman KoperasiDokumen1 halamanKetentuan Tabungan Dan Pinjaman KoperasiUtm NainggolanBelum ada peringkat

- Dokumen PerbankanDokumen12 halamanDokumen PerbankanMutiara AnpBelum ada peringkat

- Kwitansi Pulsa Modem 2Dokumen5 halamanKwitansi Pulsa Modem 2SDN 095243 PerdaganganBelum ada peringkat

- Administrasi Koperasi SyariahDokumen50 halamanAdministrasi Koperasi SyariahMazz AwinkBelum ada peringkat

- Surat Kuasa Fidusia Di Bawah TanganDokumen2 halamanSurat Kuasa Fidusia Di Bawah TanganHerman Andreij AdriansyahBelum ada peringkat

- Slide Ringkasan Som KepmenDokumen10 halamanSlide Ringkasan Som Kepmenkiki kukuBelum ada peringkat

- Sosialisasi Pembentukan KoperasiDokumen33 halamanSosialisasi Pembentukan KoperasimuharjamBelum ada peringkat

- Laporan Pertanggungjawaban Pengurus & Pengawas Koperasi 1Dokumen12 halamanLaporan Pertanggungjawaban Pengurus & Pengawas Koperasi 1faida achmadBelum ada peringkat

- Art Simpan PinjamDokumen40 halamanArt Simpan PinjamCitraBelum ada peringkat

- Struktur Organisasi KoperasiDokumen11 halamanStruktur Organisasi Koperasiroma2424Belum ada peringkat

- Laporan Tahunan 2019 Koperasi Melania Credit UnionDokumen126 halamanLaporan Tahunan 2019 Koperasi Melania Credit UnionSexyGirlsOnly VideoBelum ada peringkat

- Skema Produk2 KoperasiDokumen10 halamanSkema Produk2 Koperasining malihahBelum ada peringkat

- Perjanjian Kerjasama Kemitraan - DikaDokumen9 halamanPerjanjian Kerjasama Kemitraan - DikaAdi Ordinary PianistBelum ada peringkat

- Contoh Laporan KoperasiDokumen9 halamanContoh Laporan KoperasiIklima Evanesc Fawzeeyeah100% (1)

- Kebijakan Virtual AccountDokumen27 halamanKebijakan Virtual AccountAji Nugroho100% (1)

- LAPORAN PERTANGGUNGJAWABAN KoperasiDokumen2 halamanLAPORAN PERTANGGUNGJAWABAN KoperasiDon Mess100% (1)

- Memorendum Permohonan KreditDokumen32 halamanMemorendum Permohonan KreditMeryNovriaBelum ada peringkat

- Contoh LPJ Teknis & Keuangan TKM Mikro 2021Dokumen47 halamanContoh LPJ Teknis & Keuangan TKM Mikro 2021Desi ZahiraBelum ada peringkat

- SOP Pinjaman BaruDokumen20 halamanSOP Pinjaman BaruHuman BadBelum ada peringkat

- Visi Misi KopontrenDokumen1 halamanVisi Misi KopontrenmasibenoeBelum ada peringkat

- Silabus Produk-Produk Bank SyariahDokumen6 halamanSilabus Produk-Produk Bank SyariahSuwahono, M.PdBelum ada peringkat

- Tata Tertib Rapat Anggota Desember 2022 (1) - 1Dokumen2 halamanTata Tertib Rapat Anggota Desember 2022 (1) - 1Dion AndreantoBelum ada peringkat

- Anggaran Dasar KOPERASI SIMPAN PINJAM SYARIAH PDFDokumen29 halamanAnggaran Dasar KOPERASI SIMPAN PINJAM SYARIAH PDFRyan WijayaBelum ada peringkat

- Prinsip Mengenali Pengguna Jasa (PMPC)Dokumen4 halamanPrinsip Mengenali Pengguna Jasa (PMPC)6glng9ngrhBelum ada peringkat

- Bahan Ajar Koperasi LanjutanDokumen7 halamanBahan Ajar Koperasi Lanjutanari gunawanBelum ada peringkat

- Belajar KoperasiDokumen7 halamanBelajar KoperasiTAUFIK SIREGARBelum ada peringkat

- Pengertian KoperasiDokumen4 halamanPengertian KoperasiRazza1302Belum ada peringkat

- Materi Diklat KoperasiDokumen7 halamanMateri Diklat KoperasikartikaadrBelum ada peringkat

- KOPERASIDokumen12 halamanKOPERASIAlmafira RizalBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Stk10 UjiHipVar HODokumen14 halamanStk10 UjiHipVar HOmiranda ameliaBelum ada peringkat

- WIRAUSAHA - DAN - KEPROFESIAN NewDokumen14 halamanWIRAUSAHA - DAN - KEPROFESIAN Newmiranda ameliaBelum ada peringkat

- Stk11 AnovaDokumen25 halamanStk11 Anovamiranda ameliaBelum ada peringkat

- Kelas 12 SMK Tata BusanaDokumen136 halamanKelas 12 SMK Tata Busanarahman3088% (40)

- WIRAUSAHA - DAN - KEPROFESIAN NewDokumen14 halamanWIRAUSAHA - DAN - KEPROFESIAN Newmiranda ameliaBelum ada peringkat

- 9843 20333 1 SM PDFDokumen13 halaman9843 20333 1 SM PDFmiranda ameliaBelum ada peringkat

- 3413 6440 1 SM PDFDokumen12 halaman3413 6440 1 SM PDFNadhira FauzanBelum ada peringkat

- Tugas 1 Anotasi BibliografiDokumen6 halamanTugas 1 Anotasi Bibliografimiranda ameliaBelum ada peringkat