Anda mungkin juga menyukai

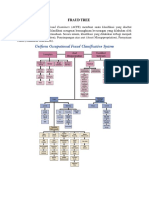

- Fraud TreeDokumen11 halamanFraud TreeRina Yuli PrimadasaBelum ada peringkat

- TUGAS KELOMPOK III (Penipuan Dan Pengamanan Komputer) Masita Ramadhani, Meylani Dan Nazi PaharliantiDokumen36 halamanTUGAS KELOMPOK III (Penipuan Dan Pengamanan Komputer) Masita Ramadhani, Meylani Dan Nazi PaharliantiYey100% (2)

- Modul 05 Teknik Penipuan Dan Penyalahgunaan KomputerDokumen20 halamanModul 05 Teknik Penipuan Dan Penyalahgunaan KomputerMuhammad Satria Mulya100% (1)

- AFAI Pertemuan 7 Money Laundering and TransNational Financial Flow (Final)Dokumen28 halamanAFAI Pertemuan 7 Money Laundering and TransNational Financial Flow (Final)Hana AriaBelum ada peringkat

- Robert Saputra - c1c020107 - Chapter 10Dokumen9 halamanRobert Saputra - c1c020107 - Chapter 10Rober SaputraBelum ada peringkat

- SIA Penipuan Dan Keamanan Komputer Inge Liza RestikaDokumen45 halamanSIA Penipuan Dan Keamanan Komputer Inge Liza RestikaYeyBelum ada peringkat

- Expenditure Method (Fraud)Dokumen2 halamanExpenditure Method (Fraud)Soelistio Yulius BennyBelum ada peringkat

- Resume Chapter 16 Akuntansi ForensikDokumen3 halamanResume Chapter 16 Akuntansi ForensikMentkov SeraphbelleBelum ada peringkat

- C30121175 - Roidah Sahda CH16Dokumen3 halamanC30121175 - Roidah Sahda CH16Roidah SahdaBelum ada peringkat

- Reni Munawaroh - Bab 14 - Audit Investigasi Dengan PerpajakanDokumen8 halamanReni Munawaroh - Bab 14 - Audit Investigasi Dengan PerpajakanDwi KrisnawatiBelum ada peringkat

- Bab 14Dokumen3 halamanBab 14Zulfatun RuscitasariBelum ada peringkat

- Fraud Examination & Forensic AccountingDokumen14 halamanFraud Examination & Forensic AccountingMeydaBelum ada peringkat

- Resume Materi 6Dokumen4 halamanResume Materi 6Septia RahmawatiBelum ada peringkat

- Fraud Chapter 16Dokumen10 halamanFraud Chapter 16Annisa Dwi PermatasariBelum ada peringkat

- BAB 6 - Kecurangan Kebangkrutan, Perceraian, Dan PajakDokumen7 halamanBAB 6 - Kecurangan Kebangkrutan, Perceraian, Dan PajakDhelaBelum ada peringkat

- RMK 5Dokumen3 halamanRMK 5Mila ArdiniBelum ada peringkat

- Kelompok Haryadi - Pajak PBB P3Dokumen15 halamanKelompok Haryadi - Pajak PBB P3MUHAMMAD ABRAR IRSANBelum ada peringkat

- Chapter 16-1Dokumen1 halamanChapter 16-1tikiBelum ada peringkat

- Mencegah FraudDokumen6 halamanMencegah FraudAryBelum ada peringkat

- C30121175 - Roidah Sahda CH14Dokumen5 halamanC30121175 - Roidah Sahda CH14Roidah SahdaBelum ada peringkat

- Materi 6 YuyunDokumen3 halamanMateri 6 YuyunYuyun SeptiyaningsihBelum ada peringkat

- (8 & 9) Investigasi Dengan Teknik Perpajakan 1. NWM - 2. EMDokumen25 halaman(8 & 9) Investigasi Dengan Teknik Perpajakan 1. NWM - 2. EMHilman HafidhuddinBelum ada peringkat

- Audit Investigatif Dengan Teknik PerpajakanDokumen3 halamanAudit Investigatif Dengan Teknik PerpajakanSandhi Pratomo57% (7)

- Resume Ch2 Why People Commit FraudDokumen4 halamanResume Ch2 Why People Commit FraudRisalatunNahdia100% (1)

- Nama: Ferdi Yanto NIM:63030170022: Pengumpulan BuktiDokumen4 halamanNama: Ferdi Yanto NIM:63030170022: Pengumpulan BuktiAlmay. MkBelum ada peringkat

- Tugas - 1 RMK - Alinni - C0220021 - Akuntansi - A - 2020Dokumen6 halamanTugas - 1 RMK - Alinni - C0220021 - Akuntansi - A - 2020ALINNIBelum ada peringkat

- Kelompok 3kecurangan (Fraud) Pada Sektor Publik DanDokumen17 halamanKelompok 3kecurangan (Fraud) Pada Sektor Publik DanEnutd KABelum ada peringkat

- Resume Audit Forensik Fraud SchemesDokumen10 halamanResume Audit Forensik Fraud Schemesfieskaaal laksaniBelum ada peringkat

- Kelompok 3kecurangan (Fraud) Pada Sektor Publik DanDokumen17 halamanKelompok 3kecurangan (Fraud) Pada Sektor Publik DanEnutd KABelum ada peringkat

- KecuranganDokumen4 halamanKecuranganRia Eka YulianaBelum ada peringkat

- Money LaunderingDokumen7 halamanMoney LaunderingAgung Hendra KusumaBelum ada peringkat

- Tugas TM 12 AFAIDokumen6 halamanTugas TM 12 AFAINurBelum ada peringkat

- Kecurangan Dan Manipulasi Laporan Keuangan Hukum Dalam BisnisDokumen3 halamanKecurangan Dan Manipulasi Laporan Keuangan Hukum Dalam BisnisEdo RezaBelum ada peringkat

- Fraud AuditingDokumen34 halamanFraud AuditingSyifa FebrianiBelum ada peringkat

- Gejala KecuranganDokumen4 halamanGejala KecuranganRico Ega PrayogiBelum ada peringkat

- Tugas Resume Bab 2Dokumen7 halamanTugas Resume Bab 2Tiwi PangestiBelum ada peringkat

- Fraud Audit 12Dokumen33 halamanFraud Audit 12TisyaBelum ada peringkat

- RMK Bab 5 Sistem Informasi AkuntansiDokumen5 halamanRMK Bab 5 Sistem Informasi AkuntansiEndy Mulyo PrastyoBelum ada peringkat

- Ananta Faturrahman P.H. - Audit Forensik - Resume Week 3Dokumen6 halamanAnanta Faturrahman P.H. - Audit Forensik - Resume Week 3Cornelius cakraBelum ada peringkat

- Jelaskan Perbedaan Audit Investigasi Dengan Teknik Perpajakan Dan Audit Investigasi Dengan Menganalisis Unsur Perbuatan Melawan HukumDokumen4 halamanJelaskan Perbedaan Audit Investigasi Dengan Teknik Perpajakan Dan Audit Investigasi Dengan Menganalisis Unsur Perbuatan Melawan HukumTaufiqurrizal FathoniBelum ada peringkat

- Makalah Kel 2 Seminar AuditDokumen15 halamanMakalah Kel 2 Seminar AuditSintia MaramisBelum ada peringkat

- RMK 1 Akuntansi Forensik Dan Eksaminasi FraudDokumen10 halamanRMK 1 Akuntansi Forensik Dan Eksaminasi FraudRiris aisyBelum ada peringkat

- Fraud Dan Langkah AuditDokumen6 halamanFraud Dan Langkah AuditFauziyahNurulAmriBelum ada peringkat

- Resume Bab 13 14 & Review Kasus Gayus PDFDokumen11 halamanResume Bab 13 14 & Review Kasus Gayus PDFMirza AdliawanBelum ada peringkat

- Bab 14Dokumen9 halamanBab 14Narwastu EkklesiaBelum ada peringkat

- Terjemahan Ais Ch.5Dokumen8 halamanTerjemahan Ais Ch.5halvawinBelum ada peringkat

- Makalah KorupsiDokumen10 halamanMakalah KorupsiPutri DamayantiBelum ada peringkat

- BAB 5 SIA-PresentasiDokumen23 halamanBAB 5 SIA-PresentasiNisrina AnggariniBelum ada peringkat

- Audit Investigasi Dan Akt Forensik 3Dokumen70 halamanAudit Investigasi Dan Akt Forensik 3Anson Lie AndyBelum ada peringkat

- Hukum Acara PerpajakanDokumen2 halamanHukum Acara PerpajakanR i m u r uBelum ada peringkat

- Indah Sari 201530070 (Forensik)Dokumen18 halamanIndah Sari 201530070 (Forensik)Indah SariBelum ada peringkat

- Resume Audit Forensik Week 3Dokumen5 halamanResume Audit Forensik Week 3Ignatius WilliamBelum ada peringkat

- SUCI HATI PPT Fraud Dan Akuntansi ForensikDokumen18 halamanSUCI HATI PPT Fraud Dan Akuntansi ForensikSuci HatiBelum ada peringkat

- Sistem Informasi AkuntansiDokumen18 halamanSistem Informasi Akuntansifajriatul azizahBelum ada peringkat

- Tugas 3 - Ni Kadek Ayu Cintya Wati - 10Dokumen5 halamanTugas 3 - Ni Kadek Ayu Cintya Wati - 10ayu cintyaaaBelum ada peringkat

- Dian F Tugas KorupsiDokumen2 halamanDian F Tugas KorupsidiaannfitrianiBelum ada peringkat

- Tax Evasion (Penggelapan Pajak) .Dokumen12 halamanTax Evasion (Penggelapan Pajak) .Billy D'Boyce AvenueBelum ada peringkat

- Introduction To Fraud Examination and Financial Forensic (Bab 1)Dokumen4 halamanIntroduction To Fraud Examination and Financial Forensic (Bab 1)Suci E. DamanikBelum ada peringkat