Anda mungkin juga menyukai

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- RPS Akuntansi Sektor PublikDokumen10 halamanRPS Akuntansi Sektor PublikVie AniBelum ada peringkat

- Makalah Kerangka Konseptual ASP Kel. 1Dokumen22 halamanMakalah Kerangka Konseptual ASP Kel. 1agnes dwiaBelum ada peringkat

- Memposting StatusDokumen11 halamanMemposting Statuswd siti rostianaBelum ada peringkat

- RPS - ASP Revisi 97-03Dokumen7 halamanRPS - ASP Revisi 97-03Nadya YuliastikaBelum ada peringkat

- RPS ASP II Unram Tahun 2020Dokumen5 halamanRPS ASP II Unram Tahun 2020Evita YuliantiBelum ada peringkat

- Akuntansi Keuangan Daerah 20 21Dokumen12 halamanAkuntansi Keuangan Daerah 20 21Andika ArdiansyahBelum ada peringkat

- Akuntansi Sektor PublikDokumen7 halamanAkuntansi Sektor Publiksandi217Belum ada peringkat

- Makalah Akuntansi Sektor Publik Kelompok 4Dokumen30 halamanMakalah Akuntansi Sektor Publik Kelompok 4imamfadilah24062003Belum ada peringkat

- Akuntansi Sektor PublikDokumen9 halamanAkuntansi Sektor Publikainkteam1Belum ada peringkat

- ASPDokumen7 halamanASPSuci NasehatiBelum ada peringkat

- Universitas Gunung Rinjani Lombok: Fakultas Ekonomi Program Studi AkuntansiDokumen6 halamanUniversitas Gunung Rinjani Lombok: Fakultas Ekonomi Program Studi AkuntansiWahyu IlahiBelum ada peringkat

- OBE RPS Akuntansi Pemerintahan S1 2021Dokumen5 halamanOBE RPS Akuntansi Pemerintahan S1 2021valen martaBelum ada peringkat

- TP-2 RPS PDFDokumen11 halamanTP-2 RPS PDFPejuangIlmuBelum ada peringkat

- 06 - RPS Akuntansi Sektor Publik - Revisi 2020Dokumen7 halaman06 - RPS Akuntansi Sektor Publik - Revisi 2020Novita Putri Tesalonika100% (1)

- Asp KL 2Dokumen17 halamanAsp KL 2aan farhanBelum ada peringkat

- Bab 3 Akuntansi Sektor PublikDokumen16 halamanBab 3 Akuntansi Sektor PublikNiendy Dwi AristaBelum ada peringkat

- Silabus Akuntansi Keuangan PublikDokumen3 halamanSilabus Akuntansi Keuangan PublikyuknunyBelum ada peringkat

- ADPU4333 - Administrasi Keuangan (Revisi)Dokumen30 halamanADPU4333 - Administrasi Keuangan (Revisi)Eva Hany FanidaBelum ada peringkat

- Anggaran Sektor PublikDokumen23 halamanAnggaran Sektor PublikZAHRABelum ada peringkat

- RPS Akt Sektor PublikDokumen11 halamanRPS Akt Sektor PublikGomgom SitungkirBelum ada peringkat

- Makalah Kelompok 4 Asp 2Dokumen21 halamanMakalah Kelompok 4 Asp 2Dyah Sima Puspa SariBelum ada peringkat

- Makalah Kerangka Konseptual Akuntansi Sektor PublikDokumen19 halamanMakalah Kerangka Konseptual Akuntansi Sektor PublikAffan AffandiBelum ada peringkat

- RPS AspDokumen6 halamanRPS Aspsaga bladeBelum ada peringkat

- Rps ASP 2021Dokumen11 halamanRps ASP 2021Vincent CaesarBelum ada peringkat

- Rat Sat Ekma 4570Dokumen16 halamanRat Sat Ekma 4570Meili Sapri SopianBelum ada peringkat

- MAKALAHDokumen14 halamanMAKALAHHenny MawartaBelum ada peringkat

- TUGAS 2 Akuntansi Sektor PublikDokumen11 halamanTUGAS 2 Akuntansi Sektor Publikdianita verawatiBelum ada peringkat

- RPS Akuntansi PemerintahanDokumen12 halamanRPS Akuntansi PemerintahanUllaIbanezBelum ada peringkat

- Penganggaran Sektor Publik LanjutanDokumen16 halamanPenganggaran Sektor Publik LanjutanElha DeswitaBelum ada peringkat

- Kontrak Kuliah-Akuntansi Sektor Publik 2019-2020Dokumen7 halamanKontrak Kuliah-Akuntansi Sektor Publik 2019-2020Sari KurniatiBelum ada peringkat

- Makalah Asp - Kel 5 - Jenis Anggaran.Dokumen22 halamanMakalah Asp - Kel 5 - Jenis Anggaran.yopiBelum ada peringkat

- Kel 4 ASPDokumen16 halamanKel 4 ASPaanfrqn09Belum ada peringkat

- Kelompok ASP 3Dokumen18 halamanKelompok ASP 3imamfadilah24062003Belum ada peringkat

- Teori AkuntansiDokumen7 halamanTeori AkuntansiasintaBelum ada peringkat

- MAKALAH AKUNTASI PUBLIK (Juan Berhand Yakop - C30121191)Dokumen10 halamanMAKALAH AKUNTASI PUBLIK (Juan Berhand Yakop - C30121191)Juan Berhand YakopBelum ada peringkat

- Rencana Pembelajaran Semeseter Auditing IDokumen7 halamanRencana Pembelajaran Semeseter Auditing Iardhian.game2Belum ada peringkat

- Akuntansi Sektor PublikDokumen16 halamanAkuntansi Sektor PublikAmin NasutionBelum ada peringkat

- RPS Akuntansi Sektor PublikDokumen12 halamanRPS Akuntansi Sektor PublikSri RahayuBelum ada peringkat

- Sosialisasi Kurikulum OBE-MBKM-MhsDokumen26 halamanSosialisasi Kurikulum OBE-MBKM-MhsHarumi Hikari100% (1)

- RPS S2 - MAK 3219 - Akuntansi Sektor PublikDokumen18 halamanRPS S2 - MAK 3219 - Akuntansi Sektor PubliktyasardyraBelum ada peringkat

- RPS E-Learning S1 Akuntansi Sektor PublikDokumen7 halamanRPS E-Learning S1 Akuntansi Sektor PublikDyna SulastriBelum ada peringkat

- Akuntansi-Dasar Dasar AkuntansiDokumen8 halamanAkuntansi-Dasar Dasar AkuntansiRifqy AldhanBelum ada peringkat

- RPS Dasar-Dasar AkuntansiDokumen5 halamanRPS Dasar-Dasar AkuntansiUlfaDwiyantiBelum ada peringkat

- RPS - Akuntansi Sektor PublikDokumen8 halamanRPS - Akuntansi Sektor PublikAndi FaridlBelum ada peringkat

- Kelompok 4 - Perencanaan Dan Penganggaran Sektor PublikDokumen14 halamanKelompok 4 - Perencanaan Dan Penganggaran Sektor PublikAathifah Teta FitrantiBelum ada peringkat

- Synch-1 Agenda II Core Value Asn BerakhlakDokumen24 halamanSynch-1 Agenda II Core Value Asn BerakhlakF2 17 MARCELINE PUTRIBelum ada peringkat

- 07 - RPS - AKUNTANSI MANAJEMEN - EditDokumen10 halaman07 - RPS - AKUNTANSI MANAJEMEN - Editsunny 04Belum ada peringkat

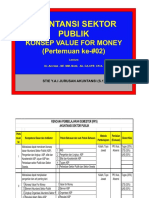

- 87 - 20210929193853 - 02. Value For Money - AspDokumen24 halaman87 - 20210929193853 - 02. Value For Money - AspIndra KarmakaBelum ada peringkat

- Rencana Pembelajaran Semester: Politeknik Keuangan Negara Program Studi Diploma III Akuntansi Jurusan AkuntansiDokumen5 halamanRencana Pembelajaran Semester: Politeknik Keuangan Negara Program Studi Diploma III Akuntansi Jurusan AkuntansiGhofar aaBelum ada peringkat

- RPS Akt Keu Ii PDFDokumen14 halamanRPS Akt Keu Ii PDFindraBelum ada peringkat

- Makalah KLP 4 (Penganggaran Sektor Publik)Dokumen19 halamanMakalah KLP 4 (Penganggaran Sektor Publik)hatibaBelum ada peringkat

- RPS Penganggaran OSPDokumen12 halamanRPS Penganggaran OSPElearningBelum ada peringkat

- RPS Auditing 1 (19 Sept 2019)Dokumen5 halamanRPS Auditing 1 (19 Sept 2019)naufal bimoBelum ada peringkat

- Makalah ASK (Kelompok 1)Dokumen21 halamanMakalah ASK (Kelompok 1)Aynie AynieBelum ada peringkat

- Makalah Sektor PublikDokumen12 halamanMakalah Sektor PublikStefaniaBelum ada peringkat

- RPS Publik II (Mind Mapping)Dokumen44 halamanRPS Publik II (Mind Mapping)nuyuz90Belum ada peringkat

- 18 - RPS Teori AkuntansiDokumen7 halaman18 - RPS Teori AkuntansiabdulBelum ada peringkat

- Pertemuan 1Dokumen18 halamanPertemuan 1AyakaBelum ada peringkat

- EVALUASI Agustus 2021 - PARE-PAREDokumen32 halamanEVALUASI Agustus 2021 - PARE-PAREAMRstudioBelum ada peringkat

- RPS Filsafat Ilmu Islam Dan Etika Profesi-2021Dokumen6 halamanRPS Filsafat Ilmu Islam Dan Etika Profesi-2021AMRstudioBelum ada peringkat

- Makalah Akmenlan Kelompok 1Dokumen8 halamanMakalah Akmenlan Kelompok 1AMRstudioBelum ada peringkat

- Materi Untuk Tugas PresentasiDokumen8 halamanMateri Untuk Tugas PresentasiAMRstudioBelum ada peringkat

- CVDokumen2 halamanCVArya RagilBelum ada peringkat

- CVDokumen2 halamanCVArya RagilBelum ada peringkat

- RMK - Akuntansi Manajemen Sektor PublikDokumen8 halamanRMK - Akuntansi Manajemen Sektor Publikbram wahyuBelum ada peringkat

- Daftar Baju PHO SalinanDokumen6 halamanDaftar Baju PHO SalinanAMRstudioBelum ada peringkat

- Di Susun Oleh AndimugniDokumen6 halamanDi Susun Oleh AndimugniAMRstudioBelum ada peringkat

- Evaluasi AsbutonDokumen20 halamanEvaluasi AsbutonAndi Mugni RizkiBelum ada peringkat

- Format Monitoring Penggunaan Aspal Buton Tahun 2019Dokumen2 halamanFormat Monitoring Penggunaan Aspal Buton Tahun 2019AMRstudioBelum ada peringkat