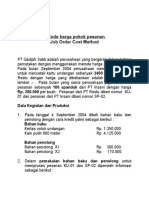

Exe Job Order Costing

Exe Job Order Costing

Anda mungkin juga menyukai

- Proposal Magang D - III AKUNTANSIDokumen13 halamanProposal Magang D - III AKUNTANSIDika Ayu FebriantiBelum ada peringkat

- Yesica Agustiana - 1199230189 - Uts Akuntansi Keuangan Perbanksy-DikonversiDokumen6 halamanYesica Agustiana - 1199230189 - Uts Akuntansi Keuangan Perbanksy-DikonversiYesica AgustianaBelum ada peringkat

- CH21Dokumen8 halamanCH21iin100% (1)

- Piutang WeselDokumen9 halamanPiutang WeselLaksmi SuandewiBelum ada peringkat

- PT Nidji Nudju SoalDokumen4 halamanPT Nidji Nudju SoalwindyBelum ada peringkat

- Bab-6-InVESTASI Jangka Panjang KiesoDokumen39 halamanBab-6-InVESTASI Jangka Panjang KiesoRahmadini Cahya Ayu SalsabilaBelum ada peringkat

- Tugas Praktek Ak. KeuanganDokumen11 halamanTugas Praktek Ak. KeuanganPrascyant KainamaBelum ada peringkat

- Praktikum 01Dokumen2 halamanPraktikum 01Jerry Wijaya100% (1)

- SIMULASIDokumen12 halamanSIMULASIunknownBelum ada peringkat

- Slide AKT 305 Pertemuan 3 PPN34Dokumen29 halamanSlide AKT 305 Pertemuan 3 PPN34yun_fitriano100% (1)

- I Kadek Angga Ardiantna - 2017051124Dokumen8 halamanI Kadek Angga Ardiantna - 2017051124OrionBelum ada peringkat

- Faktur PajakDokumen12 halamanFaktur PajakIvan ReynaldiBelum ada peringkat

- Kelompok 1 Kasus 2.1Dokumen5 halamanKelompok 1 Kasus 2.1Serepina AngeliaBelum ada peringkat

- BAB 6 Akuntansi Pajak Sampe Hal 77Dokumen11 halamanBAB 6 Akuntansi Pajak Sampe Hal 77yosep sendiBelum ada peringkat

- Soal Dan Jawaban Akuntansi Keuangan Lanjutan 1 MateriDokumen18 halamanSoal Dan Jawaban Akuntansi Keuangan Lanjutan 1 Materiandi wahyuBelum ada peringkat

- Tugas 1 Akuntansi BiayaDokumen2 halamanTugas 1 Akuntansi BiayaFina TricahyantiBelum ada peringkat

- UAS AKM 1 Muhammad Arief PhonnaDokumen4 halamanUAS AKM 1 Muhammad Arief PhonnaArief Pho.naBelum ada peringkat

- AsetDokumen2 halamanAsetalkaushar chekmadBelum ada peringkat

- 7 PersediaanDokumen27 halaman7 PersediaanMona HendianaBelum ada peringkat

- Kelompok 1 Akuntansi 4C MenpenDokumen38 halamanKelompok 1 Akuntansi 4C MenpenWinda Nur Fitrianingsih100% (1)

- Proposal Pengembangan Sistem Mata Kuliah Praktik Sistem InformasiDokumen19 halamanProposal Pengembangan Sistem Mata Kuliah Praktik Sistem Informasiyanes hargitaBelum ada peringkat

- Siklus-Akuntansi DIKTAT (DAGANG)Dokumen120 halamanSiklus-Akuntansi DIKTAT (DAGANG)SUPRIANDI NYENGKABelum ada peringkat

- Tugas PegadaianDokumen5 halamanTugas PegadaianDwi Surya NugrahaBelum ada peringkat

- Makalah Akutansi Islam & Konsep LabaDokumen16 halamanMakalah Akutansi Islam & Konsep LabaFipki Adrian SarandiBelum ada peringkat

- Latihan Time Value of Money BukuDokumen1 halamanLatihan Time Value of Money BukuRee rifahBelum ada peringkat

- PIUTANG RikisDokumen47 halamanPIUTANG Rikismayesti puspaBelum ada peringkat

- Praktek Akt Biaya 1Dokumen5 halamanPraktek Akt Biaya 1Taqiya NadiyaBelum ada peringkat

- Jawaban LAB Akuntansi Perusahaan Manufaktur Physical-1Dokumen11 halamanJawaban LAB Akuntansi Perusahaan Manufaktur Physical-1Syifa Agustin TaniaBelum ada peringkat

- Pedoman Magang 2023Dokumen18 halamanPedoman Magang 2023Abdul MajidBelum ada peringkat

- Revenue Cycle Pada ROTI MINANG JAYADokumen28 halamanRevenue Cycle Pada ROTI MINANG JAYAHafizah MardiahBelum ada peringkat

- Dwi Fajar Indah Tugas Bab 16 Akuntansi Keuangan MenengahDokumen8 halamanDwi Fajar Indah Tugas Bab 16 Akuntansi Keuangan MenengahSela SapitriBelum ada peringkat

- Bab 2-Manajemen Modal KerjaDokumen21 halamanBab 2-Manajemen Modal KerjaMoicoBelum ada peringkat

- Soal UTS 2021 Kasus AkbarDokumen5 halamanSoal UTS 2021 Kasus AkbarTata FirmansyahBelum ada peringkat

- Audit Bab 17Dokumen15 halamanAudit Bab 17julia sukmaBelum ada peringkat

- Proposal Nani Astuti 3419031 Teori AkuntansiDokumen22 halamanProposal Nani Astuti 3419031 Teori AkuntansiNani AstutiBelum ada peringkat

- Bahas Soal Chapter 10 Part 2Dokumen9 halamanBahas Soal Chapter 10 Part 2denayBelum ada peringkat

- Analisa LKDokumen41 halamanAnalisa LKRio SantanaBelum ada peringkat

- Kasus Sesi 2 - Praktik Akuntansi Biaya AKT42Dokumen7 halamanKasus Sesi 2 - Praktik Akuntansi Biaya AKT42sangita indrianeBelum ada peringkat

- Latiah RekonsiliasiDokumen1 halamanLatiah RekonsiliasiAlya DepokMBBelum ada peringkat

- PT Tani IndonesiaDokumen5 halamanPT Tani IndonesiaGandi IsmailBelum ada peringkat

- Makalah Studi Kelayakan Bisnis Aspek Pasar Dan PemasaranDokumen34 halamanMakalah Studi Kelayakan Bisnis Aspek Pasar Dan PemasaranAisyah LestariBelum ada peringkat

- Ujk RahmayaniDokumen6 halamanUjk RahmayaniMuafa As'ad Dharmawan100% (1)

- p.3&4 Harga Pokok StandarDokumen9 halamanp.3&4 Harga Pokok StandarDina Dwi FadillahBelum ada peringkat

- BAB 6 PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL Dalam Pengambilan Keputusan InvestasiDokumen64 halamanBAB 6 PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL Dalam Pengambilan Keputusan InvestasiKAP FYINBelum ada peringkat

- Soal Rekonsiliasi Fiskal 2Dokumen4 halamanSoal Rekonsiliasi Fiskal 2Arrancarr ZenBelum ada peringkat

- Chapter. 8 - MankeuDokumen28 halamanChapter. 8 - MankeuKezia NatashaBelum ada peringkat

- PPH Pasal 22 Dan 23Dokumen46 halamanPPH Pasal 22 Dan 23irene_yennyBelum ada peringkat

- Akmen Bab 4Dokumen11 halamanAkmen Bab 4Muhamad Rafly WallaBelum ada peringkat

- Laporan Keuangan Bank SyariahDokumen22 halamanLaporan Keuangan Bank SyariahAriaAnggadipaBelum ada peringkat

- Proposal PenelitianDokumen25 halamanProposal Penelitianalma kalyaBelum ada peringkat

- Aset TetapDokumen33 halamanAset TetapSabilaBelum ada peringkat

- Akuntansi Sektor Publik - Kelompok 1 - ADokumen10 halamanAkuntansi Sektor Publik - Kelompok 1 - Arina widyastutiBelum ada peringkat

- Modul 2 & 3Dokumen13 halamanModul 2 & 3ChiliaBelum ada peringkat

- Pengakuan Pendapatan (Kasus 5 PT Ab Sri)Dokumen27 halamanPengakuan Pendapatan (Kasus 5 PT Ab Sri)NI WAYAN KERTIBelum ada peringkat

- 2 - AKL Akuntansi Saham - UploadDokumen16 halaman2 - AKL Akuntansi Saham - UploadRatna YudhiyatiBelum ada peringkat

- Lia Pramesti 12030115120059 PAK D 09 2Dokumen219 halamanLia Pramesti 12030115120059 PAK D 09 2Eko WardhanaBelum ada peringkat

- Bab 1 Bag 1Dokumen49 halamanBab 1 Bag 1Agus RustiawanBelum ada peringkat

- Menghitung Penghasilan KaryawanDokumen5 halamanMenghitung Penghasilan KaryawanAndiswara DjamalBelum ada peringkat

- Latihan Soal Akt. Biaya - Metode Harga Pokok PesananDokumen3 halamanLatihan Soal Akt. Biaya - Metode Harga Pokok PesananDiah Novi100% (1)

- Contoh Kasus Siklus ProduksiDokumen2 halamanContoh Kasus Siklus Produksisumini100% (3)

- Akuntansi Perusahaan DagangDokumen61 halamanAkuntansi Perusahaan DagangDwi Surya Nugraha100% (1)

- Bab 2 + 3Dokumen13 halamanBab 2 + 3Dwi Surya NugrahaBelum ada peringkat

- Akuntansi SejarahDokumen8 halamanAkuntansi SejarahDwi Surya NugrahaBelum ada peringkat

- Aset TetapDokumen2 halamanAset TetapDwi Surya NugrahaBelum ada peringkat

- Laporan Laba Rugi Dan Informasi TerkaitDokumen69 halamanLaporan Laba Rugi Dan Informasi TerkaitDwi Surya NugrahaBelum ada peringkat

- 6 Kalimat EfektifDokumen5 halaman6 Kalimat EfektifDwi Surya NugrahaBelum ada peringkat

- Analisis Persediaan PT GARUDA FOODDokumen1 halamanAnalisis Persediaan PT GARUDA FOODDwi Surya NugrahaBelum ada peringkat

- Soal LatihanDokumen2 halamanSoal LatihanDwi Surya NugrahaBelum ada peringkat

- Dwi Surya Nugraha - Gugus Desa Wisata Nglinggo - Akuntansi D4Dokumen3 halamanDwi Surya Nugraha - Gugus Desa Wisata Nglinggo - Akuntansi D4Dwi Surya NugrahaBelum ada peringkat

- MBKM PKKMB Fe Uny 2021Dokumen29 halamanMBKM PKKMB Fe Uny 2021Dwi Surya NugrahaBelum ada peringkat

- 1 Resume Muslim Youth Forum 2021Dokumen5 halaman1 Resume Muslim Youth Forum 2021Dwi Surya NugrahaBelum ada peringkat

- Akuntansi Dalam AksiDokumen39 halamanAkuntansi Dalam AksiDwi Surya Nugraha100% (1)

- Analisis Persediaan PT GARUDA FOODDokumen1 halamanAnalisis Persediaan PT GARUDA FOODDwi Surya NugrahaBelum ada peringkat

- Tugas Kasus UmkmDokumen7 halamanTugas Kasus UmkmDwi Surya NugrahaBelum ada peringkat

- Analisis Kinerja Keuangan Pada PT GarudaDokumen7 halamanAnalisis Kinerja Keuangan Pada PT GarudaDwi Surya NugrahaBelum ada peringkat

- Tugas UTS Kelompok 7 Pancasila Akuntansi D4 Kelas A20 WatesDokumen32 halamanTugas UTS Kelompok 7 Pancasila Akuntansi D4 Kelas A20 WatesDwi Surya Nugraha100% (1)

- Makalah Humbis FixDokumen8 halamanMakalah Humbis FixDwi Surya NugrahaBelum ada peringkat

- Tugas 13 - 4 - 21Dokumen29 halamanTugas 13 - 4 - 21Dwi Surya NugrahaBelum ada peringkat

- Sendita Nindya Sari - Materi Prive Dan UtangDokumen4 halamanSendita Nindya Sari - Materi Prive Dan UtangDwi Surya NugrahaBelum ada peringkat

- PRINTDokumen14 halamanPRINTDwi Surya NugrahaBelum ada peringkat

- 04 Ujian MID Semester Pendidikan Pancasila 2020Dokumen32 halaman04 Ujian MID Semester Pendidikan Pancasila 2020Dwi Surya NugrahaBelum ada peringkat

Anda mungkin juga menyukai

- Proposal Magang D - III AKUNTANSIDokumen13 halamanProposal Magang D - III AKUNTANSIDika Ayu FebriantiBelum ada peringkat

- Yesica Agustiana - 1199230189 - Uts Akuntansi Keuangan Perbanksy-DikonversiDokumen6 halamanYesica Agustiana - 1199230189 - Uts Akuntansi Keuangan Perbanksy-DikonversiYesica AgustianaBelum ada peringkat

- CH21Dokumen8 halamanCH21iin100% (1)

- Piutang WeselDokumen9 halamanPiutang WeselLaksmi SuandewiBelum ada peringkat

- PT Nidji Nudju SoalDokumen4 halamanPT Nidji Nudju SoalwindyBelum ada peringkat

- Bab-6-InVESTASI Jangka Panjang KiesoDokumen39 halamanBab-6-InVESTASI Jangka Panjang KiesoRahmadini Cahya Ayu SalsabilaBelum ada peringkat

- Tugas Praktek Ak. KeuanganDokumen11 halamanTugas Praktek Ak. KeuanganPrascyant KainamaBelum ada peringkat

- Praktikum 01Dokumen2 halamanPraktikum 01Jerry Wijaya100% (1)

- SIMULASIDokumen12 halamanSIMULASIunknownBelum ada peringkat

- Slide AKT 305 Pertemuan 3 PPN34Dokumen29 halamanSlide AKT 305 Pertemuan 3 PPN34yun_fitriano100% (1)

- I Kadek Angga Ardiantna - 2017051124Dokumen8 halamanI Kadek Angga Ardiantna - 2017051124OrionBelum ada peringkat

- Faktur PajakDokumen12 halamanFaktur PajakIvan ReynaldiBelum ada peringkat

- Kelompok 1 Kasus 2.1Dokumen5 halamanKelompok 1 Kasus 2.1Serepina AngeliaBelum ada peringkat

- BAB 6 Akuntansi Pajak Sampe Hal 77Dokumen11 halamanBAB 6 Akuntansi Pajak Sampe Hal 77yosep sendiBelum ada peringkat

- Soal Dan Jawaban Akuntansi Keuangan Lanjutan 1 MateriDokumen18 halamanSoal Dan Jawaban Akuntansi Keuangan Lanjutan 1 Materiandi wahyuBelum ada peringkat

- Tugas 1 Akuntansi BiayaDokumen2 halamanTugas 1 Akuntansi BiayaFina TricahyantiBelum ada peringkat

- UAS AKM 1 Muhammad Arief PhonnaDokumen4 halamanUAS AKM 1 Muhammad Arief PhonnaArief Pho.naBelum ada peringkat

- AsetDokumen2 halamanAsetalkaushar chekmadBelum ada peringkat

- 7 PersediaanDokumen27 halaman7 PersediaanMona HendianaBelum ada peringkat

- Kelompok 1 Akuntansi 4C MenpenDokumen38 halamanKelompok 1 Akuntansi 4C MenpenWinda Nur Fitrianingsih100% (1)

- Proposal Pengembangan Sistem Mata Kuliah Praktik Sistem InformasiDokumen19 halamanProposal Pengembangan Sistem Mata Kuliah Praktik Sistem Informasiyanes hargitaBelum ada peringkat

- Siklus-Akuntansi DIKTAT (DAGANG)Dokumen120 halamanSiklus-Akuntansi DIKTAT (DAGANG)SUPRIANDI NYENGKABelum ada peringkat

- Tugas PegadaianDokumen5 halamanTugas PegadaianDwi Surya NugrahaBelum ada peringkat

- Makalah Akutansi Islam & Konsep LabaDokumen16 halamanMakalah Akutansi Islam & Konsep LabaFipki Adrian SarandiBelum ada peringkat

- Latihan Time Value of Money BukuDokumen1 halamanLatihan Time Value of Money BukuRee rifahBelum ada peringkat

- PIUTANG RikisDokumen47 halamanPIUTANG Rikismayesti puspaBelum ada peringkat

- Praktek Akt Biaya 1Dokumen5 halamanPraktek Akt Biaya 1Taqiya NadiyaBelum ada peringkat

- Jawaban LAB Akuntansi Perusahaan Manufaktur Physical-1Dokumen11 halamanJawaban LAB Akuntansi Perusahaan Manufaktur Physical-1Syifa Agustin TaniaBelum ada peringkat

- Pedoman Magang 2023Dokumen18 halamanPedoman Magang 2023Abdul MajidBelum ada peringkat

- Revenue Cycle Pada ROTI MINANG JAYADokumen28 halamanRevenue Cycle Pada ROTI MINANG JAYAHafizah MardiahBelum ada peringkat

- Dwi Fajar Indah Tugas Bab 16 Akuntansi Keuangan MenengahDokumen8 halamanDwi Fajar Indah Tugas Bab 16 Akuntansi Keuangan MenengahSela SapitriBelum ada peringkat

- Bab 2-Manajemen Modal KerjaDokumen21 halamanBab 2-Manajemen Modal KerjaMoicoBelum ada peringkat

- Soal UTS 2021 Kasus AkbarDokumen5 halamanSoal UTS 2021 Kasus AkbarTata FirmansyahBelum ada peringkat

- Audit Bab 17Dokumen15 halamanAudit Bab 17julia sukmaBelum ada peringkat

- Proposal Nani Astuti 3419031 Teori AkuntansiDokumen22 halamanProposal Nani Astuti 3419031 Teori AkuntansiNani AstutiBelum ada peringkat

- Bahas Soal Chapter 10 Part 2Dokumen9 halamanBahas Soal Chapter 10 Part 2denayBelum ada peringkat

- Analisa LKDokumen41 halamanAnalisa LKRio SantanaBelum ada peringkat

- Kasus Sesi 2 - Praktik Akuntansi Biaya AKT42Dokumen7 halamanKasus Sesi 2 - Praktik Akuntansi Biaya AKT42sangita indrianeBelum ada peringkat

- Latiah RekonsiliasiDokumen1 halamanLatiah RekonsiliasiAlya DepokMBBelum ada peringkat

- PT Tani IndonesiaDokumen5 halamanPT Tani IndonesiaGandi IsmailBelum ada peringkat

- Makalah Studi Kelayakan Bisnis Aspek Pasar Dan PemasaranDokumen34 halamanMakalah Studi Kelayakan Bisnis Aspek Pasar Dan PemasaranAisyah LestariBelum ada peringkat

- Ujk RahmayaniDokumen6 halamanUjk RahmayaniMuafa As'ad Dharmawan100% (1)

- p.3&4 Harga Pokok StandarDokumen9 halamanp.3&4 Harga Pokok StandarDina Dwi FadillahBelum ada peringkat

- BAB 6 PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL Dalam Pengambilan Keputusan InvestasiDokumen64 halamanBAB 6 PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL Dalam Pengambilan Keputusan InvestasiKAP FYINBelum ada peringkat

- Soal Rekonsiliasi Fiskal 2Dokumen4 halamanSoal Rekonsiliasi Fiskal 2Arrancarr ZenBelum ada peringkat

- Chapter. 8 - MankeuDokumen28 halamanChapter. 8 - MankeuKezia NatashaBelum ada peringkat

- PPH Pasal 22 Dan 23Dokumen46 halamanPPH Pasal 22 Dan 23irene_yennyBelum ada peringkat

- Akmen Bab 4Dokumen11 halamanAkmen Bab 4Muhamad Rafly WallaBelum ada peringkat

- Laporan Keuangan Bank SyariahDokumen22 halamanLaporan Keuangan Bank SyariahAriaAnggadipaBelum ada peringkat

- Proposal PenelitianDokumen25 halamanProposal Penelitianalma kalyaBelum ada peringkat

- Aset TetapDokumen33 halamanAset TetapSabilaBelum ada peringkat

- Akuntansi Sektor Publik - Kelompok 1 - ADokumen10 halamanAkuntansi Sektor Publik - Kelompok 1 - Arina widyastutiBelum ada peringkat

- Modul 2 & 3Dokumen13 halamanModul 2 & 3ChiliaBelum ada peringkat

- Pengakuan Pendapatan (Kasus 5 PT Ab Sri)Dokumen27 halamanPengakuan Pendapatan (Kasus 5 PT Ab Sri)NI WAYAN KERTIBelum ada peringkat

- 2 - AKL Akuntansi Saham - UploadDokumen16 halaman2 - AKL Akuntansi Saham - UploadRatna YudhiyatiBelum ada peringkat

- Lia Pramesti 12030115120059 PAK D 09 2Dokumen219 halamanLia Pramesti 12030115120059 PAK D 09 2Eko WardhanaBelum ada peringkat

- Bab 1 Bag 1Dokumen49 halamanBab 1 Bag 1Agus RustiawanBelum ada peringkat

- Menghitung Penghasilan KaryawanDokumen5 halamanMenghitung Penghasilan KaryawanAndiswara DjamalBelum ada peringkat

- Latihan Soal Akt. Biaya - Metode Harga Pokok PesananDokumen3 halamanLatihan Soal Akt. Biaya - Metode Harga Pokok PesananDiah Novi100% (1)

- Contoh Kasus Siklus ProduksiDokumen2 halamanContoh Kasus Siklus Produksisumini100% (3)

- Akuntansi Perusahaan DagangDokumen61 halamanAkuntansi Perusahaan DagangDwi Surya Nugraha100% (1)

- Bab 2 + 3Dokumen13 halamanBab 2 + 3Dwi Surya NugrahaBelum ada peringkat

- Akuntansi SejarahDokumen8 halamanAkuntansi SejarahDwi Surya NugrahaBelum ada peringkat

- Aset TetapDokumen2 halamanAset TetapDwi Surya NugrahaBelum ada peringkat

- Laporan Laba Rugi Dan Informasi TerkaitDokumen69 halamanLaporan Laba Rugi Dan Informasi TerkaitDwi Surya NugrahaBelum ada peringkat

- 6 Kalimat EfektifDokumen5 halaman6 Kalimat EfektifDwi Surya NugrahaBelum ada peringkat

- Analisis Persediaan PT GARUDA FOODDokumen1 halamanAnalisis Persediaan PT GARUDA FOODDwi Surya NugrahaBelum ada peringkat

- Soal LatihanDokumen2 halamanSoal LatihanDwi Surya NugrahaBelum ada peringkat

- Dwi Surya Nugraha - Gugus Desa Wisata Nglinggo - Akuntansi D4Dokumen3 halamanDwi Surya Nugraha - Gugus Desa Wisata Nglinggo - Akuntansi D4Dwi Surya NugrahaBelum ada peringkat

- MBKM PKKMB Fe Uny 2021Dokumen29 halamanMBKM PKKMB Fe Uny 2021Dwi Surya NugrahaBelum ada peringkat

- 1 Resume Muslim Youth Forum 2021Dokumen5 halaman1 Resume Muslim Youth Forum 2021Dwi Surya NugrahaBelum ada peringkat

- Akuntansi Dalam AksiDokumen39 halamanAkuntansi Dalam AksiDwi Surya Nugraha100% (1)

- Analisis Persediaan PT GARUDA FOODDokumen1 halamanAnalisis Persediaan PT GARUDA FOODDwi Surya NugrahaBelum ada peringkat

- Tugas Kasus UmkmDokumen7 halamanTugas Kasus UmkmDwi Surya NugrahaBelum ada peringkat

- Analisis Kinerja Keuangan Pada PT GarudaDokumen7 halamanAnalisis Kinerja Keuangan Pada PT GarudaDwi Surya NugrahaBelum ada peringkat

- Tugas UTS Kelompok 7 Pancasila Akuntansi D4 Kelas A20 WatesDokumen32 halamanTugas UTS Kelompok 7 Pancasila Akuntansi D4 Kelas A20 WatesDwi Surya Nugraha100% (1)

- Makalah Humbis FixDokumen8 halamanMakalah Humbis FixDwi Surya NugrahaBelum ada peringkat

- Tugas 13 - 4 - 21Dokumen29 halamanTugas 13 - 4 - 21Dwi Surya NugrahaBelum ada peringkat

- Sendita Nindya Sari - Materi Prive Dan UtangDokumen4 halamanSendita Nindya Sari - Materi Prive Dan UtangDwi Surya NugrahaBelum ada peringkat

- PRINTDokumen14 halamanPRINTDwi Surya NugrahaBelum ada peringkat

- 04 Ujian MID Semester Pendidikan Pancasila 2020Dokumen32 halaman04 Ujian MID Semester Pendidikan Pancasila 2020Dwi Surya NugrahaBelum ada peringkat