Anda mungkin juga menyukai

- PRINSIPDokumen4 halamanPRINSIPGinamariatiBelum ada peringkat

- Materi Persamaan Dasar AkuntansiDokumen31 halamanMateri Persamaan Dasar AkuntansiFitriani ZenBelum ada peringkat

- Modul - PA1 - Pert 2Dokumen24 halamanModul - PA1 - Pert 220180101401 MASAGUSPUTRAPRATAMABelum ada peringkat

- Akutansi Kelompok 8Dokumen11 halamanAkutansi Kelompok 8humairaBelum ada peringkat

- AKUNTANSIDokumen6 halamanAKUNTANSIHayun ManekeBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen5 halamanPersamaan Dasar AkuntansiFikaBelum ada peringkat

- Pengertian Persamaan Dasar Akuntansi Dan ContohnyaDokumen5 halamanPengertian Persamaan Dasar Akuntansi Dan ContohnyaAdjat SudrajatBelum ada peringkat

- Bab 2 PERSAMAAN DASAR AKUNTANSIDokumen28 halamanBab 2 PERSAMAAN DASAR AKUNTANSIRoy Bastanta SembiringBelum ada peringkat

- Materi Persamaan Dasar AkuntansiDokumen7 halamanMateri Persamaan Dasar AkuntansitachikaaltarBelum ada peringkat

- RPP 3.9 Persamaan AkuntansiDokumen21 halamanRPP 3.9 Persamaan AkuntansiciciBelum ada peringkat

- Materi Persamaan Dasar AkuntansiDokumen10 halamanMateri Persamaan Dasar AkuntansiirmaBelum ada peringkat

- Tugas Buk EriDokumen5 halamanTugas Buk Erideni gustikaBelum ada peringkat

- Xii. 3.2 Persamaan Dasar AkuntansiDokumen10 halamanXii. 3.2 Persamaan Dasar AkuntansiKURNIAWANBelum ada peringkat

- Persamaan Akuntasi 2Dokumen14 halamanPersamaan Akuntasi 2Izza TunnisaBelum ada peringkat

- BAB 2. Persamaan Dasar Akuntansi (Bag. A)Dokumen16 halamanBAB 2. Persamaan Dasar Akuntansi (Bag. A)Ismi Makarimal SaffaBelum ada peringkat

- Tugas Pengertian AkuntansiDokumen5 halamanTugas Pengertian AkuntansiAgnes Felicia LubisBelum ada peringkat

- BAHAN AJAR KD 3.4. (Persamaan Akt)Dokumen5 halamanBAHAN AJAR KD 3.4. (Persamaan Akt)Velia DesvitaBelum ada peringkat

- LAMPIRAN Materi PembelajaranDokumen5 halamanLAMPIRAN Materi PembelajaranmilaBelum ada peringkat

- Pda Dan Laporan Keuangan Good WillDokumen17 halamanPda Dan Laporan Keuangan Good WillViola ShintiaBelum ada peringkat

- Bentuk Persamaan Akuntansi DasarDokumen3 halamanBentuk Persamaan Akuntansi DasarHermawatiBelum ada peringkat

- Bab 2Dokumen8 halamanBab 2lovy luvyBelum ada peringkat

- Pengantar Akuntansi I ShareDokumen31 halamanPengantar Akuntansi I ShareAndreas Kornelis soleBelum ada peringkat

- Tugas-Modul Pembelajaran 2Dokumen24 halamanTugas-Modul Pembelajaran 2Achmad HermanBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen8 halamanPersamaan Dasar AkuntansiNabila KusumaningtyasBelum ada peringkat

- Bab 2 EkonomiDokumen4 halamanBab 2 EkonomiNabil ZidaneBelum ada peringkat

- Teori Akuntansi - Liabilitas Dan EkuitasDokumen15 halamanTeori Akuntansi - Liabilitas Dan EkuitasCaeciliaLaksmiAzizahBelum ada peringkat

- Modul 6 KB 2Dokumen24 halamanModul 6 KB 2Utami YogiBelum ada peringkat

- Konsep Persamaan Dasar AkuntansiDokumen10 halamanKonsep Persamaan Dasar AkuntansiTamara Geraldine TambunanBelum ada peringkat

- Akuntansi Bisnis Transaksi Dan Persamaan Dasar Akuntansi: Fakultas Vokasi Universitas Brawijaya TAHUN 2023Dokumen11 halamanAkuntansi Bisnis Transaksi Dan Persamaan Dasar Akuntansi: Fakultas Vokasi Universitas Brawijaya TAHUN 2023Umam 123Belum ada peringkat

- Bab 3 Persamaan Akuntansi - MHSDokumen36 halamanBab 3 Persamaan Akuntansi - MHSAfrimel HandikaBelum ada peringkat

- Rencana Tugas Pengantar Akuntansi 1Dokumen7 halamanRencana Tugas Pengantar Akuntansi 1Tiya KiranaBelum ada peringkat

- Mudahnya Persamaan Dasar AkuntansiDokumen14 halamanMudahnya Persamaan Dasar AkuntansiHasmiani HarunBelum ada peringkat

- KD 2 Konsep PdaDokumen6 halamanKD 2 Konsep PdaSuhaimah NBelum ada peringkat

- Persamaan Dasar AKuntansiDokumen10 halamanPersamaan Dasar AKuntansiPBM Bustamam BustamamBelum ada peringkat

- Bab 2 Persamaan Dasar AkuntansiDokumen25 halamanBab 2 Persamaan Dasar Akuntansimely ameliyaBelum ada peringkat

- Pertemuan 2 Kelas XIIDokumen7 halamanPertemuan 2 Kelas XII03Naura Pradipta KhairunnisaBelum ada peringkat

- DokumenDokumen3 halamanDokumenIlal NazmiBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen7 halamanPersamaan Dasar AkuntansiGregoriusBelum ada peringkat

- Tugas 1 - Pengantar AkuntansiDokumen5 halamanTugas 1 - Pengantar Akuntansitrackyy mailBelum ada peringkat

- 2015-2016 - Persamaan Dasar AkuntansiDokumen7 halaman2015-2016 - Persamaan Dasar AkuntansinidiaBelum ada peringkat

- Modul 1-4Dokumen52 halamanModul 1-4Gilang Gemilang GGBelum ada peringkat

- BMTGDokumen22 halamanBMTGOWEN LUMENTABelum ada peringkat

- LKPD KD 3.6 Akuntansi DasarDokumen23 halamanLKPD KD 3.6 Akuntansi Dasarjusup26100% (2)

- Materiakuntansi 3Dokumen9 halamanMateriakuntansi 3Muhammad Aditya HidayatullahBelum ada peringkat

- LKPD Persamaan Akuntansi FixDokumen15 halamanLKPD Persamaan Akuntansi FixmuhammadnorroihanBelum ada peringkat

- Bab 3 Persamaan Akuntansi - MHSDokumen36 halamanBab 3 Persamaan Akuntansi - MHSDavyna D.Belum ada peringkat

- Materi Lab 1 - Accounting EquationDokumen10 halamanMateri Lab 1 - Accounting EquationPUTRI YANIBelum ada peringkat

- Kuis Teori AkuntansiDokumen5 halamanKuis Teori AkuntansiFaiz ChouBelum ada peringkat

- Tugas 1Dokumen10 halamanTugas 1Lili KartiniBelum ada peringkat

- Konsep Dan Prinsip Dasar AkuntansiDokumen7 halamanKonsep Dan Prinsip Dasar Akuntansirahima hutagalungBelum ada peringkat

- EKONOMIDokumen9 halamanEKONOMIolight262Belum ada peringkat

- Rangkuman PdaDokumen2 halamanRangkuman PdaDevaraBelum ada peringkat

- Persamaan Akuntansi & Proses Akuntansi BankDokumen4 halamanPersamaan Akuntansi & Proses Akuntansi BankWIDYA NURLITABelum ada peringkat

- Tugas 1 - Pengantar AkuntansiDokumen5 halamanTugas 1 - Pengantar AkuntansiNabilaBelum ada peringkat

- Adelia ParamithaDokumen4 halamanAdelia ParamithaAdelia ParamithaBelum ada peringkat

- Modul MAC Pengantar Akuntansi 2019 PDFDokumen68 halamanModul MAC Pengantar Akuntansi 2019 PDFNisrina A100% (1)

- Bab 2Dokumen10 halamanBab 2ayuBelum ada peringkat

- Konsep Dasar Dan Pemakai Informasi AkuntansiDokumen14 halamanKonsep Dasar Dan Pemakai Informasi Akuntansiahmad burhan100% (1)

- Pda 1Dokumen18 halamanPda 1ambar sunarsihBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

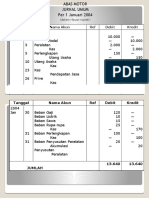

- Jurnal Umum Abas Motor Bimbingan OSN EKONOMIDokumen2 halamanJurnal Umum Abas Motor Bimbingan OSN EKONOMIAris wahyu mahendraBelum ada peringkat

- Tugas Paragrap Argumentasi 3Dokumen2 halamanTugas Paragrap Argumentasi 3Aris wahyu mahendraBelum ada peringkat

- Tugas PPBM Crane Dan Batang PemuatDokumen3 halamanTugas PPBM Crane Dan Batang PemuatAris wahyu mahendraBelum ada peringkat

- Muatan Berbahaya Aris Wahyu 191022aDokumen2 halamanMuatan Berbahaya Aris Wahyu 191022aAris wahyu mahendraBelum ada peringkat

- Tugas Pers Akun Hal. 177Dokumen9 halamanTugas Pers Akun Hal. 177Aris wahyu mahendraBelum ada peringkat

- AboutDokumen12 halamanAboutAris wahyu mahendraBelum ada peringkat

- Contoh Teks Percakapan Negosiasi Jual BeliDokumen2 halamanContoh Teks Percakapan Negosiasi Jual BeliAris wahyu mahendraBelum ada peringkat

- Buah KesabaranDokumen2 halamanBuah KesabaranAris wahyu mahendraBelum ada peringkat

- Cerita Sukses Seorang Pengemis Menjadi PengusahaDokumen3 halamanCerita Sukses Seorang Pengemis Menjadi PengusahaAris wahyu mahendraBelum ada peringkat

- Kisah Sukses Seorang Anak Muda Usia 19 TahunDokumen2 halamanKisah Sukses Seorang Anak Muda Usia 19 TahunAris wahyu mahendraBelum ada peringkat

- Majas LengkapDokumen8 halamanMajas LengkapAris wahyu mahendraBelum ada peringkat

- Pengertian Blog Dan Sejarah Blog 1Dokumen11 halamanPengertian Blog Dan Sejarah Blog 1Aris wahyu mahendraBelum ada peringkat

- Jenis Jenis Majas Dan ContohnyaDokumen7 halamanJenis Jenis Majas Dan ContohnyaAris wahyu mahendraBelum ada peringkat

- Benarkah Nilai2 Pancasila Telah Menjadi Living Reality DLM Khidupan Masyarakat IndonesiaDokumen4 halamanBenarkah Nilai2 Pancasila Telah Menjadi Living Reality DLM Khidupan Masyarakat IndonesiaAris wahyu mahendraBelum ada peringkat

- Web Log Atau Yang Sering Juga Disebut BLOG Adalah Sebuah Diary Atau CatatanDokumen2 halamanWeb Log Atau Yang Sering Juga Disebut BLOG Adalah Sebuah Diary Atau CatatanAris wahyu mahendraBelum ada peringkat

- Makalah Tentang HajiDokumen11 halamanMakalah Tentang HajiAris wahyu mahendraBelum ada peringkat

- Prinsip Dasar AsuransiDokumen11 halamanPrinsip Dasar AsuransiAris wahyu mahendraBelum ada peringkat