Anda mungkin juga menyukai

- PSA No 67 Pemahaman Atas Bisnis Klien SA Seksi 318.Dokumen6 halamanPSA No 67 Pemahaman Atas Bisnis Klien SA Seksi 318.Diah Laila FitriBelum ada peringkat

- Key Audit MattersDokumen7 halamanKey Audit Mattersfelicia indrawati100% (1)

- Resume Bab 10Dokumen16 halamanResume Bab 10Van HoutenBelum ada peringkat

- Kode Etik Akuntansi Dan AturannyaDokumen11 halamanKode Etik Akuntansi Dan AturannyaWayanBelum ada peringkat

- Ch3 RMK Regulation of Financial AccountingDokumen12 halamanCh3 RMK Regulation of Financial AccountingIwan FitrahBelum ada peringkat

- Kelompok 6pengukuran Dalam Akuntansi - STIADokumen14 halamanKelompok 6pengukuran Dalam Akuntansi - STIAYanda GiovaniBelum ada peringkat

- Teori Akuntansi - PengukuranDokumen5 halamanTeori Akuntansi - PengukuranWahyu Hidayat Halimun SyahBelum ada peringkat

- RMK Materi 2 Anita Dewi Anggraeni (206020300011001)Dokumen20 halamanRMK Materi 2 Anita Dewi Anggraeni (206020300011001)dewi05anitaBelum ada peringkat

- Print Postulat Dalam AuditDokumen13 halamanPrint Postulat Dalam AuditRizky Aji ShiddiqyBelum ada peringkat

- 5&6 - RMK - Intan Raka PangestiDokumen6 halaman5&6 - RMK - Intan Raka Pangestiintan100% (1)

- Tahapan AuditDokumen1 halamanTahapan AuditAndi KurniawanBelum ada peringkat

- Resume 2 (Objektivitas Dan Subjektivitas Akuntansi Dalam Akuntansi)Dokumen7 halamanResume 2 (Objektivitas Dan Subjektivitas Akuntansi Dalam Akuntansi)Hening CahyaniBelum ada peringkat

- UAS AUDIT FixDokumen11 halamanUAS AUDIT FixayusBelum ada peringkat

- Psa No 04 Sa Seksi 220 IndependensiDokumen2 halamanPsa No 04 Sa Seksi 220 IndependensiRio VictorinoBelum ada peringkat

- Metpen Kelompok 2 (Revisi)Dokumen31 halamanMetpen Kelompok 2 (Revisi)Hizkia PrayogaBelum ada peringkat

- RMK Konstruksi Teori AkuntansiDokumen5 halamanRMK Konstruksi Teori AkuntansiRina AfrilyantiBelum ada peringkat

- Jurnal Etika Profesi AkuntansiDokumen11 halamanJurnal Etika Profesi AkuntansiShiro ChanBelum ada peringkat

- (TUGAS) Etika Profesi Akuntan - Filosofi EtikaDokumen26 halaman(TUGAS) Etika Profesi Akuntan - Filosofi EtikailalBelum ada peringkat

- TA Deegan Unerman Bab 9Dokumen5 halamanTA Deegan Unerman Bab 9Alfadio ZefanyaBelum ada peringkat

- Makalah Bab 7-1Dokumen26 halamanMakalah Bab 7-1yassinta agustiniBelum ada peringkat

- Kel. 6 - Bukti AuditDokumen25 halamanKel. 6 - Bukti AuditYukiDragneel100% (1)

- RMK SAP 2 - Teori EtikaDokumen8 halamanRMK SAP 2 - Teori EtikanovaBelum ada peringkat

- Tugas Akhir Metlit - Anisya Ramadhani Putri - 0117101101 - Kelas CDokumen54 halamanTugas Akhir Metlit - Anisya Ramadhani Putri - 0117101101 - Kelas Cdevi permatasariBelum ada peringkat

- Ringkasan Jurnal Akuntansi Mengisi Ruang NegatifDokumen5 halamanRingkasan Jurnal Akuntansi Mengisi Ruang NegatifRhe Rhe AmeliaBelum ada peringkat

- CG EtikaDokumen37 halamanCG Etikatirta syaputraBelum ada peringkat

- RMK Kerangka Konseptual FasbDokumen11 halamanRMK Kerangka Konseptual FasbGevy Slalu AwanBelum ada peringkat

- Allensius Paliling - RMK The Rules of The Code of Conduct - A031191115Dokumen11 halamanAllensius Paliling - RMK The Rules of The Code of Conduct - A031191115Edwar PangestuBelum ada peringkat

- Akuntansi Keprilakuan (Framing)Dokumen10 halamanAkuntansi Keprilakuan (Framing)Maderio SaputraBelum ada peringkat

- RMK Audit 2Dokumen26 halamanRMK Audit 2NurlitaBelum ada peringkat

- ForensikDokumen7 halamanForensikMuhammad Hafidz Akbar0% (1)

- Analisis Kasus Potter's WheelDokumen6 halamanAnalisis Kasus Potter's Wheelridha oktavia100% (1)

- Tugas Audit-Ethical ConductDokumen20 halamanTugas Audit-Ethical Conductghina100% (1)

- Komunikasi Informasi Akuntansi 2Dokumen20 halamanKomunikasi Informasi Akuntansi 2dimasprayoga.dp16100% (1)

- Bab Empat Akuntansi Sebagai ProfesiDokumen7 halamanBab Empat Akuntansi Sebagai ProfesiMuhammad Frauzi Ashari HutabaratBelum ada peringkat

- Chapter 8 AviDokumen29 halamanChapter 8 AviRini Trah100% (1)

- Postulat AuditDokumen6 halamanPostulat AuditHendra FirdausBelum ada peringkat

- Audit JudgementDokumen22 halamanAudit JudgementyunermaladewiBelum ada peringkat

- Wolk DKK Bab 2 Teori AkuntansiDokumen2 halamanWolk DKK Bab 2 Teori Akuntansiwahyu susiloBelum ada peringkat

- Panduan Pelatihan Sem Dan Path Sem Pls Bahan 1Dokumen35 halamanPanduan Pelatihan Sem Dan Path Sem Pls Bahan 1Razaq GunawanBelum ada peringkat

- Ringkasan ISA 550Dokumen18 halamanRingkasan ISA 550agus suhendraBelum ada peringkat

- Rangkuman Relevansi Nilai Informasi Akuntansi 2Dokumen4 halamanRangkuman Relevansi Nilai Informasi Akuntansi 2Gabriella SumendaBelum ada peringkat

- TAK - RMK Ch. 1&2 Absen 2,20,22,24Dokumen18 halamanTAK - RMK Ch. 1&2 Absen 2,20,22,24adhitya pratamaBelum ada peringkat

- Resume Chapter 17 MetpenDokumen13 halamanResume Chapter 17 MetpendelaBelum ada peringkat

- Mtri 5Dokumen15 halamanMtri 5Milenya Arumasi100% (1)

- Kritik Teori AkuntansiDokumen4 halamanKritik Teori AkuntansiAco Coe50% (2)

- Aji - Pertemuan 9Dokumen4 halamanAji - Pertemuan 9Ardhani SetyoajiBelum ada peringkat

- Bab 6 Financial Accounting Theory - Deegan - En.idDokumen29 halamanBab 6 Financial Accounting Theory - Deegan - En.idBudi NugrohoBelum ada peringkat

- Group 4 - Paper Pengauditan Dan Asurans 2 Week 6Dokumen58 halamanGroup 4 - Paper Pengauditan Dan Asurans 2 Week 6agraprana virdiansyahBelum ada peringkat

- Bab 12 Penelitian Pasar ModalDokumen23 halamanBab 12 Penelitian Pasar Modalgina07Belum ada peringkat

- KELOMPOK 4 Riset Perilaku Dalam AkuntansiDokumen12 halamanKELOMPOK 4 Riset Perilaku Dalam AkuntansiIrma SuryaniBelum ada peringkat

- Tugas Internal Audit CH 15 Week 8Dokumen11 halamanTugas Internal Audit CH 15 Week 8Ayu Trikaton100% (1)

- Allensius Paliling - RMK Accounting Codes of Conduct - A031191115Dokumen6 halamanAllensius Paliling - RMK Accounting Codes of Conduct - A031191115Allensius HsjsjsBelum ada peringkat

- Dasar-Dasar Akuntansi Keperilakuan Siegel MarconiDokumen14 halamanDasar-Dasar Akuntansi Keperilakuan Siegel MarconiMuhammad Rafli FarandyBelum ada peringkat

- Kontrak EfisienDokumen6 halamanKontrak EfisienNakam IkiBelum ada peringkat

- Peran RegulasiDokumen7 halamanPeran RegulasisoniaBelum ada peringkat

- SIAB - RMK&RRA - RPS 13 - Kelompok 11Dokumen32 halamanSIAB - RMK&RRA - RPS 13 - Kelompok 11Komang Aryagus WigunaBelum ada peringkat

- Etika Profesi (Kelompok 5) EditedDokumen23 halamanEtika Profesi (Kelompok 5) EditedNatasya DwiBelum ada peringkat

- RMK Etbis Sap 12 FixDokumen20 halamanRMK Etbis Sap 12 FixIda Ayu Nirma PrameswariBelum ada peringkat

- Wawancara Finansial Saksi Canggih Pendahuluan Selama Hampir Setiap KasusDokumen9 halamanWawancara Finansial Saksi Canggih Pendahuluan Selama Hampir Setiap KasusFebry Potter FebolBelum ada peringkat

- Review Artikel KLP 3Dokumen14 halamanReview Artikel KLP 3Liga Ayun SelatanBelum ada peringkat

- Paper Anotation Kel. ADokumen5 halamanPaper Anotation Kel. ABaiq AuliaBelum ada peringkat

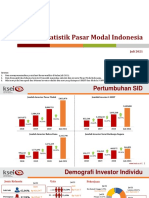

- Statistik Publik Juli 2021Dokumen6 halamanStatistik Publik Juli 2021Baiq AuliaBelum ada peringkat

- 12 LestariDokumen25 halaman12 LestariBaiq AuliaBelum ada peringkat

- Akuntansi Keuangan 5Dokumen21 halamanAkuntansi Keuangan 5Baiq AuliaBelum ada peringkat