Anda mungkin juga menyukai

- COST ACCOUNTING MANAGEMENTDokumen24 halamanCOST ACCOUNTING MANAGEMENTzahra calista armansyahBelum ada peringkat

- AKC007-Akuntansi Biaya-PPT Sesi 1Dokumen14 halamanAKC007-Akuntansi Biaya-PPT Sesi 1Naufal MalikBelum ada peringkat

- OPTIMASI AKUNTANSIDokumen14 halamanOPTIMASI AKUNTANSIretno sari apriliaBelum ada peringkat

- Materi 3 - Perilaku Biaya, Biaya Bahan Baku, & Biaya Tenaga KerjaDokumen33 halamanMateri 3 - Perilaku Biaya, Biaya Bahan Baku, & Biaya Tenaga KerjaNatalie MargonoBelum ada peringkat

- 1 Konsep Akuntansi BiayaDokumen24 halaman1 Konsep Akuntansi BiayaVicha MetaBelum ada peringkat

- Materi 1 Konsep-Akuntansi-BiayaDokumen22 halamanMateri 1 Konsep-Akuntansi-BiayamayaninditaaBelum ada peringkat

- Materi 1 Akuntansi Biaya Dan Pengertian BiayaDokumen29 halamanMateri 1 Akuntansi Biaya Dan Pengertian Biayaknisa2710Belum ada peringkat

- Akuntansi ManajemenDokumen3 halamanAkuntansi ManajemenAzka RahmanBelum ada peringkat

- Sesi 5 Materi Psap 12Dokumen27 halamanSesi 5 Materi Psap 12Ipang NoyoBelum ada peringkat

- Kelompok 3 Ak Manajemen Kelas C BAB 1 Dan 3Dokumen26 halamanKelompok 3 Ak Manajemen Kelas C BAB 1 Dan 3Nur JanahBelum ada peringkat

- Pertemuan 02 - Akuntansi BiayaDokumen27 halamanPertemuan 02 - Akuntansi BiayajaeliyaBelum ada peringkat

- SOP Penyajian Informasi Kinerja Keuangan Dan BisnisDokumen2 halamanSOP Penyajian Informasi Kinerja Keuangan Dan BisnisMaeBelum ada peringkat

- Teori Akuntansi Kel. 2Dokumen20 halamanTeori Akuntansi Kel. 2IpitBelum ada peringkat

- Diktat - Akuntansi Manajemen2008Dokumen76 halamanDiktat - Akuntansi Manajemen2008hanis100% (1)

- Bab 1Dokumen15 halamanBab 1Kus YonoBelum ada peringkat

- Materi PengayaanDokumen29 halamanMateri Pengayaanakun verifikasi swBelum ada peringkat

- AKUNTANSI MANAJEMENDokumen26 halamanAKUNTANSI MANAJEMENNur JanahBelum ada peringkat

- AKUNTANSI MANAJEMEN DAN KEUANGANDokumen34 halamanAKUNTANSI MANAJEMEN DAN KEUANGANNINDI VAULIABelum ada peringkat

- AB-Konsep Dasar BiayaDokumen35 halamanAB-Konsep Dasar BiayaSean LompoliuBelum ada peringkat

- Pengumuman Kuliah OnlineDokumen3 halamanPengumuman Kuliah Onlinedanu prayudaBelum ada peringkat

- Materi Modul 1 Akuntansi Biaya 1 (PAJA3336)Dokumen15 halamanMateri Modul 1 Akuntansi Biaya 1 (PAJA3336)Ridha Azka RagaBelum ada peringkat

- Akuntansi Biaya-PengantarDokumen26 halamanAkuntansi Biaya-Pengantarpascal taratuBelum ada peringkat

- Tugas Tutorial 1 AkbiDokumen8 halamanTugas Tutorial 1 AkbiSakazukiBelum ada peringkat

- Komprehensif AkuntansiDokumen23 halamanKomprehensif AkuntansiaghnaBelum ada peringkat

- (Pertemuan 1) - Pengantar Akuntansi BiayaDokumen33 halaman(Pertemuan 1) - Pengantar Akuntansi Biayarukmanayuda7Belum ada peringkat

- Resume Bab 5 Manajemen Biaya Berdasarkan Aktivitas Format PDFDokumen4 halamanResume Bab 5 Manajemen Biaya Berdasarkan Aktivitas Format PDFdesy nataBelum ada peringkat

- KONSEP AKUNTANSI BIOYADokumen18 halamanKONSEP AKUNTANSI BIOYAputria rahmadaniBelum ada peringkat

- 01 Konsep, Klasifikasi, Arus Biaya Dan Perhitungan CGMDokumen42 halaman01 Konsep, Klasifikasi, Arus Biaya Dan Perhitungan CGMf074798Belum ada peringkat

- Pertemuan 1Dokumen27 halamanPertemuan 1Farid F-ManBelum ada peringkat

- Konsep Dasar AkuntansiDokumen33 halamanKonsep Dasar AkuntansiIDA NUR AENIBelum ada peringkat

- Silabus Akuntansi ManajemenDokumen4 halamanSilabus Akuntansi ManajemenDinii LatifahBelum ada peringkat

- RWD 02 Konsep Dasar Akt MJNDokumen21 halamanRWD 02 Konsep Dasar Akt MJNDhea AnandaBelum ada peringkat

- Kuliah 1, Ak - Manaj.Dokumen15 halamanKuliah 1, Ak - Manaj.MirafudinBelum ada peringkat

- Akuntansi Biaya 1 - 2Dokumen68 halamanAkuntansi Biaya 1 - 2SulisBelum ada peringkat

- Akuntansi Biaya Pertemuan 1Dokumen20 halamanAkuntansi Biaya Pertemuan 1Peter WafomBelum ada peringkat

- AKUNTANSI BIAYA DAN PENGAMBILAN KEPUTUSANDokumen5 halamanAKUNTANSI BIAYA DAN PENGAMBILAN KEPUTUSANfaisal ardanBelum ada peringkat

- Makalah ABMDokumen22 halamanMakalah ABMvantri gunaniBelum ada peringkat

- Konsep Akuntansi Biaya (Pert 1)Dokumen20 halamanKonsep Akuntansi Biaya (Pert 1)Nadia Riayatu IzzahBelum ada peringkat

- 2 Konsep Klasifikasi Sistem PembiayaanDokumen41 halaman2 Konsep Klasifikasi Sistem Pembiayaanlpop3733Belum ada peringkat

- Kelompok 4 - Teori NormatifDokumen31 halamanKelompok 4 - Teori NormatifSamuel Baja PanggabeanBelum ada peringkat

- Manajemen Berbasis Aktivitas PDFDokumen54 halamanManajemen Berbasis Aktivitas PDFellen levina wibowoBelum ada peringkat

- Materi 01 Akuntansi BiayaDokumen98 halamanMateri 01 Akuntansi BiayaKagoda RabbitBelum ada peringkat

- Yuliastuti - A1B018164 - Kelas A Manajemen Keuangan - Akuntansi Manajemen (Latihan 4)Dokumen11 halamanYuliastuti - A1B018164 - Kelas A Manajemen Keuangan - Akuntansi Manajemen (Latihan 4)Raden NuneBelum ada peringkat

- 07 - RPS - AKUNTANSI MANAJEMEN - EditDokumen10 halaman07 - RPS - AKUNTANSI MANAJEMEN - Editsunny 04Belum ada peringkat

- 5 & 6 _ABM_EKADokumen31 halaman5 & 6 _ABM_EKAQeis HabitBelum ada peringkat

- Kerangka Konseptual Akuntansi KeuanganDokumen29 halamanKerangka Konseptual Akuntansi KeuanganVENINA FEBRIANTIBelum ada peringkat

- AKM1 1.kerangka KonseptualDokumen20 halamanAKM1 1.kerangka KonseptualFifi Aini100% (1)

- Modul Akuntansi ManajemenDokumen39 halamanModul Akuntansi Manajemenpipit puspitasariBelum ada peringkat

- Jbptunikompp GDL Adehratnak 18649 1 Slide Ak NDokumen26 halamanJbptunikompp GDL Adehratnak 18649 1 Slide Ak Ntaufik hidayatBelum ada peringkat

- Konsep Penting Akuntansi ManajemenDokumen15 halamanKonsep Penting Akuntansi ManajemenSeptifani Trida ApriliaBelum ada peringkat

- Lean Accounting Dan Target CostingDokumen15 halamanLean Accounting Dan Target Costingyossi camilaBelum ada peringkat

- Analisis KVL dan Penetapan BiayaDokumen2 halamanAnalisis KVL dan Penetapan Biayaanisa nur istikhomahBelum ada peringkat

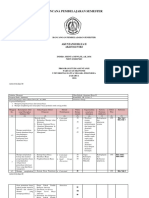

- SEMESTER PLANDokumen5 halamanSEMESTER PLANSeptrisnawatyBelum ada peringkat

- RPS AKuntansi Biaya II AK215161Dokumen5 halamanRPS AKuntansi Biaya II AK215161SeptrisnawatyBelum ada peringkat

- Pertemuan Ke-2 Pelaporan Dan Analisis Laporan KeuanganDokumen15 halamanPertemuan Ke-2 Pelaporan Dan Analisis Laporan KeuangansaeBelum ada peringkat

- Pertemuan Ke 1 Akuntansi BiayaDokumen42 halamanPertemuan Ke 1 Akuntansi Biayaniken prasiwiBelum ada peringkat

- Kelompok 1Dokumen19 halamanKelompok 1atung cleBelum ada peringkat

- Modula Kun Tans I Man A JemenDokumen39 halamanModula Kun Tans I Man A Jemennurul.resmaalyani4Belum ada peringkat

- AKMAN PENGANTARDokumen64 halamanAKMAN PENGANTARSiska YustikaBelum ada peringkat

- Tugas SIADokumen7 halamanTugas SIAalbertaestiBelum ada peringkat

- Tugas AKL Pertemuan 9Dokumen2 halamanTugas AKL Pertemuan 9albertaestiBelum ada peringkat

- Uts Akl IDokumen1 halamanUts Akl IalbertaestiBelum ada peringkat

- Kelompok 2Dokumen19 halamanKelompok 2albertaestiBelum ada peringkat

- Road MapDokumen5 halamanRoad MapalbertaestiBelum ada peringkat

- Struktur AkuntansiDokumen10 halamanStruktur AkuntansialbertaestiBelum ada peringkat

- SIAKDokumen6 halamanSIAKAmelia IzzaniBelum ada peringkat

- Bab 3.TEKNOLOGI KOMPUTERDokumen6 halamanBab 3.TEKNOLOGI KOMPUTERalbertaestiBelum ada peringkat

- Tugas Materi II Biaya Dan Klasifikasi BiayaDokumen1 halamanTugas Materi II Biaya Dan Klasifikasi BiayaalbertaestiBelum ada peringkat