Anda mungkin juga menyukai

- Makalah Client Represetation LetterDokumen5 halamanMakalah Client Represetation LetterMuh IdhamsyahBelum ada peringkat

- Bab 22 Client Representation LetterDokumen23 halamanBab 22 Client Representation LetterAndira ShalsabillaBelum ada peringkat

- Pertemuan Ke - 9 - Client Representation LetterDokumen8 halamanPertemuan Ke - 9 - Client Representation Letterzsazsa asvianiBelum ada peringkat

- RMK Audit (Rattih) 1Dokumen9 halamanRMK Audit (Rattih) 1Rattih AnsarBelum ada peringkat

- Management and Representation Letter AuditDokumen7 halamanManagement and Representation Letter AuditAnime SUB INDONESIABelum ada peringkat

- Makalah CRLDokumen12 halamanMakalah CRLJusmanBelum ada peringkat

- Pertemuan Ke-9 - Client Representation Letter PDFDokumen9 halamanPertemuan Ke-9 - Client Representation Letter PDFKarsun 2311Belum ada peringkat

- Client Representation LetterDokumen4 halamanClient Representation LetterLyana Tan100% (1)

- Audit 2 - Bab 22 (RMK)Dokumen9 halamanAudit 2 - Bab 22 (RMK)Agung JulharBelum ada peringkat

- Tugas Auditing Ii Client Representation LetterDokumen7 halamanTugas Auditing Ii Client Representation LetterMariska Oktavia PermataBelum ada peringkat

- CLIENT REPRESENTASION LETTER. Kel 2Dokumen10 halamanCLIENT REPRESENTASION LETTER. Kel 2AntonBelum ada peringkat

- BAB - 20 SuratPernyataanLanggananDokumen6 halamanBAB - 20 SuratPernyataanLanggananRano Dayank PunyaaBelum ada peringkat

- Bab 22 Client Rep LetterDokumen17 halamanBab 22 Client Rep LetterYanur Indria LestariBelum ada peringkat

- Bab 21 Bab 24 A-BDokumen19 halamanBab 21 Bab 24 A-BMariana ManaluBelum ada peringkat

- Makalah Client Representation LetterDokumen8 halamanMakalah Client Representation Lettersumini100% (2)

- 0221076502-12-Akt20213202-2021-Ks7a-10-Pertemuan 10 Surat Pernyataan LanggananDokumen9 halaman0221076502-12-Akt20213202-2021-Ks7a-10-Pertemuan 10 Surat Pernyataan LanggananAgusman SianturiBelum ada peringkat

- Penerapan Prosedur Dan Penyelesaian AuditDokumen52 halamanPenerapan Prosedur Dan Penyelesaian AuditSitti Nurhikmah Kaimuddin100% (1)

- TUGAS 8 - Penerapan Prosedur AuditDokumen32 halamanTUGAS 8 - Penerapan Prosedur AuditCV MYCOTOPIABelum ada peringkat

- PERTEMUAN 9 Audit & Assurance - Surat Pernyataan PelangganDokumen7 halamanPERTEMUAN 9 Audit & Assurance - Surat Pernyataan PelangganAntonBelum ada peringkat

- Client Representation Letter - Kelompok 4Dokumen12 halamanClient Representation Letter - Kelompok 4annisa pramudyaBelum ada peringkat

- Client Representation LetterDokumen2 halamanClient Representation Letter41f14nnBelum ada peringkat

- Pisah Batas Rekening KoranDokumen6 halamanPisah Batas Rekening KoranakiaBelum ada peringkat

- Tugas Audit 2Dokumen8 halamanTugas Audit 2yusnitaBelum ada peringkat

- 1Dokumen5 halaman1Musfira100% (1)

- Pengungkapan Laporan KeuanganDokumen15 halamanPengungkapan Laporan KeuanganPracilla SagitamBelum ada peringkat

- Hayu Dyah Zahra Atfilla - 042111333032 - RMK13 - PBRIIDokumen6 halamanHayu Dyah Zahra Atfilla - 042111333032 - RMK13 - PBRIIHayu DyahBelum ada peringkat

- Surat Pernyataan LanggananDokumen12 halamanSurat Pernyataan LanggananFifi AyudiaBelum ada peringkat

- Kelompok 8 Makalah Surat Pernyataan LanggananDokumen9 halamanKelompok 8 Makalah Surat Pernyataan LanggananSri Resky SavitriBelum ada peringkat

- AuditDokumen2 halamanAuditMelly NurmalasariBelum ada peringkat

- Surat Pernyataan LanggananDokumen11 halamanSurat Pernyataan LanggananEko SanjayaBelum ada peringkat

- Isa 580Dokumen3 halamanIsa 580Binar Arum NurmawatiBelum ada peringkat

- Pengungkapan Laporan KeuanganDokumen15 halamanPengungkapan Laporan KeuanganEsasw27 Esa100% (2)

- RMK Audit Bab 26 Dan 27Dokumen8 halamanRMK Audit Bab 26 Dan 27Ika Matsujun Choi MinhoBelum ada peringkat

- Pemeriksaan Piutang Usaha Dan Piutang LainnyaDokumen37 halamanPemeriksaan Piutang Usaha Dan Piutang Lainnyafirda latifah100% (1)

- Audit Bab 5Dokumen4 halamanAudit Bab 5H'daskaAndaskeanBelum ada peringkat

- Resume Kelompok3 KelasA Pengauditan Bab10Dokumen7 halamanResume Kelompok3 KelasA Pengauditan Bab10JaneBelum ada peringkat

- Representasi TertulisDokumen5 halamanRepresentasi TertulisDizzy nindyaBelum ada peringkat

- Pertanyaan KLP 13 AknDokumen4 halamanPertanyaan KLP 13 AknLiaBelum ada peringkat

- Analisis Laporan KeuanganDokumen15 halamanAnalisis Laporan KeuanganRseBelum ada peringkat

- Makalah Rerangka KonseptualDokumen10 halamanMakalah Rerangka KonseptualH-nif Jrs100% (1)

- RMK Bab 21 Penyelesaian AuditDokumen4 halamanRMK Bab 21 Penyelesaian AuditGalang AlamBelum ada peringkat

- Jawaban Uas Auditing 2 - Agil FahrizalDokumen5 halamanJawaban Uas Auditing 2 - Agil FahrizalAgil FahrizalBelum ada peringkat

- Uas Audit Ii Desna Yulike SinagaDokumen5 halamanUas Audit Ii Desna Yulike SinagaDesna YulikeBelum ada peringkat

- Kelompok 3 Surat Pernyataan LanggananDokumen10 halamanKelompok 3 Surat Pernyataan LanggananGTRx Co2Belum ada peringkat

- Febrian Jonathan - 023152000063Dokumen9 halamanFebrian Jonathan - 023152000063Febrian JonathanBelum ada peringkat

- Adoc - Pub Representasi-ManajemenDokumen18 halamanAdoc - Pub Representasi-ManajemenRizka WahyuningsihBelum ada peringkat

- 06 Client Representative LetterDokumen3 halaman06 Client Representative LetterFithi yaturrahmahBelum ada peringkat

- PSA No. 17 Representasi Manajemen (SA Seksi 333)Dokumen18 halamanPSA No. 17 Representasi Manajemen (SA Seksi 333)Rini Ridhawaty100% (1)

- 2 - Tugas PSAK 1 - Kelompok 9Dokumen6 halaman2 - Tugas PSAK 1 - Kelompok 9nandya rizkyBelum ada peringkat

- Tugas Bab 24Dokumen6 halamanTugas Bab 24Fidelis HerdaBelum ada peringkat

- Pertanyaan Audit Silahkan PilihDokumen4 halamanPertanyaan Audit Silahkan PilihleeBelum ada peringkat

- Menyelesaikan AuditDokumen15 halamanMenyelesaikan AuditAndhika NusantaraBelum ada peringkat

- Rangkuman Bab 10 Mata Kuliah Pemeriksaan Akuntansi - M. Alfin Setiadi - 5552200030Dokumen4 halamanRangkuman Bab 10 Mata Kuliah Pemeriksaan Akuntansi - M. Alfin Setiadi - 5552200030AlfinBelum ada peringkat

- 1 - Surat Penugasan Audit - Kelompok 5Dokumen6 halaman1 - Surat Penugasan Audit - Kelompok 5chaetrin elsa100% (1)

- Kelompok 2 - Pemeriksaan PiutangDokumen24 halamanKelompok 2 - Pemeriksaan PiutangIrma LailiBelum ada peringkat

- AUDIT NokenDokumen18 halamanAUDIT NokenItha MargarithaBelum ada peringkat

- Tugas 3 Auditing II Nurul Ilmi Salsabila 041913989Dokumen6 halamanTugas 3 Auditing II Nurul Ilmi Salsabila 041913989Nurul Ilmi SalsabilaBelum ada peringkat

- Audit Representasi ManajemenDokumen7 halamanAudit Representasi ManajemendendyBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- SRT Permohonan Dana MustanDokumen1 halamanSRT Permohonan Dana MustanFitriana widuriBelum ada peringkat

- Pemeriksaan Akutansi IiDokumen7 halamanPemeriksaan Akutansi IiFitriana widuriBelum ada peringkat

- Resume KLPDokumen8 halamanResume KLPFitriana widuriBelum ada peringkat

- Mu TiaraDokumen8 halamanMu TiaraFitriana widuriBelum ada peringkat

- Tugas 2Dokumen19 halamanTugas 2Fitriana widuriBelum ada peringkat

- 915 PrayaDokumen24 halaman915 PrayaFitriana widuriBelum ada peringkat

- 013 Undangan Rapat Harian Terbatas.Dokumen1 halaman013 Undangan Rapat Harian Terbatas.Fitriana widuriBelum ada peringkat

- Jaga SekretDokumen1 halamanJaga SekretFitriana widuriBelum ada peringkat

- Berita Acara PenataranDokumen8 halamanBerita Acara PenataranFitriana widuriBelum ada peringkat

- Laporan Pemeriksaan AkuntansiDokumen10 halamanLaporan Pemeriksaan AkuntansiFitriana widuriBelum ada peringkat

- Resensi Artikel Wirausaha Agung PurnomoDokumen8 halamanResensi Artikel Wirausaha Agung PurnomoFitriana widuriBelum ada peringkat

- 558-Article Text-794-1-10-20191113Dokumen10 halaman558-Article Text-794-1-10-20191113Irul NdudBelum ada peringkat

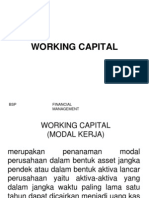

- Laporan Sumber Dan Penggunaan Modal KerjaDokumen28 halamanLaporan Sumber Dan Penggunaan Modal KerjaSyahru RamadhanBelum ada peringkat

- Uts Analisis Laporan KeuanganDokumen2 halamanUts Analisis Laporan KeuanganFitriana widuriBelum ada peringkat

- Ea 222115Dokumen14 halamanEa 222115Sugi ArtiBelum ada peringkat

- Laporan Sumber Dan Penggunaan Modal KerjaDokumen28 halamanLaporan Sumber Dan Penggunaan Modal KerjaSyahru RamadhanBelum ada peringkat

- Tugas e Learning Administrasi Bisnis - CompressDokumen5 halamanTugas e Learning Administrasi Bisnis - CompressFitriana widuriBelum ada peringkat

- 14 Aturan Survive Untuk Bisnis StartupDokumen4 halaman14 Aturan Survive Untuk Bisnis StartupFitriana widuriBelum ada peringkat

- Akuntansi Umkm Dan Koperasi - CompressDokumen35 halamanAkuntansi Umkm Dan Koperasi - CompressFitriana widuriBelum ada peringkat

- Akuntansi Umkm Dan Koperasi - CompressDokumen35 halamanAkuntansi Umkm Dan Koperasi - CompressFitriana widuriBelum ada peringkat

- Contoh Berita AcaraDokumen2 halamanContoh Berita AcaraFitriana widuriBelum ada peringkat

- KLPK 4 Perencanaan Dan PenganggaranDokumen12 halamanKLPK 4 Perencanaan Dan PenganggaranFitriana widuriBelum ada peringkat

- Design Sprint 5 Hari Desain Produk Untuk Sukses WirausahaDokumen5 halamanDesign Sprint 5 Hari Desain Produk Untuk Sukses WirausahaFaisal Afif AnshoriBelum ada peringkat

- Soal Jawab SBLM UtsDokumen19 halamanSoal Jawab SBLM UtsWira Marsuki75% (4)

- Surat MustanDokumen2 halamanSurat MustanFitriana widuriBelum ada peringkat

- Proposal MumasDokumen7 halamanProposal MumasFitriana widuriBelum ada peringkat

- 14 Aturan Survive Untuk Bisnis StartupDokumen4 halaman14 Aturan Survive Untuk Bisnis StartupFitriana widuriBelum ada peringkat

- Tugas MetilDokumen2 halamanTugas MetilFitriana widuriBelum ada peringkat

- Tugas e Learning Administrasi Bisnis - CompressDokumen5 halamanTugas e Learning Administrasi Bisnis - CompressFitriana widuriBelum ada peringkat