Anda mungkin juga menyukai

- Modul 2 Kas Dan Setara KasDokumen12 halamanModul 2 Kas Dan Setara KasSkinny OcBelum ada peringkat

- Bab 3 Permasalahan Modul IIDokumen8 halamanBab 3 Permasalahan Modul IIDermawati SaragihBelum ada peringkat

- ETIKA TRIYANTI - 030390315 - EKSI4414 - Tugas 2Dokumen7 halamanETIKA TRIYANTI - 030390315 - EKSI4414 - Tugas 2etika triyanti100% (1)

- Lucky Novalia 021643482 Tugas 3 Lab - AuditingDokumen6 halamanLucky Novalia 021643482 Tugas 3 Lab - Auditinglucky novalia50% (2)

- Akuntansi ManajemenDokumen12 halamanAkuntansi ManajemenAfifah nur fitriyaniBelum ada peringkat

- Modul 6 Siklus Perolehan Dan Pembayaran InvestasiDokumen6 halamanModul 6 Siklus Perolehan Dan Pembayaran Investasipatrol ehsBelum ada peringkat

- Buku Kerja - EKSI4414 - Tugas1sd8Dokumen5 halamanBuku Kerja - EKSI4414 - Tugas1sd8yuli2409Belum ada peringkat

- Kertas Kerja Penjualan Dan Piutang Usaha (Uji Piutang)Dokumen20 halamanKertas Kerja Penjualan Dan Piutang Usaha (Uji Piutang)N HasnaBelum ada peringkat

- UTS AUDITING 2 TAHUN 2021-2022 - 19 Apr 22Dokumen2 halamanUTS AUDITING 2 TAHUN 2021-2022 - 19 Apr 22Farrell P. NakegaBelum ada peringkat

- AKC015 - Praktika Pemeriksaan Akuntansi - Modul 2 - Sesi 3Dokumen17 halamanAKC015 - Praktika Pemeriksaan Akuntansi - Modul 2 - Sesi 3tiseuBelum ada peringkat

- Buku Kerja - EKSI4414 - Tugas1sd8Dokumen5 halamanBuku Kerja - EKSI4414 - Tugas1sd8SutiniBelum ada peringkat

- Audit RGHDokumen2 halamanAudit RGHNovi Satria DewiBelum ada peringkat

- Kertas Kerja Tugas2 LabauditDokumen6 halamanKertas Kerja Tugas2 Labauditivan arwBelum ada peringkat

- 2222 Acct6363038 Deea TK4-W9-S14-R0 Team2Dokumen8 halaman2222 Acct6363038 Deea TK4-W9-S14-R0 Team2Rakhmad Nur Seha Al-HabsyiBelum ada peringkat

- Buku Kerja EKSI4414 Tugas1sd8 Priscilia Ayu Nathanael 031104276Dokumen5 halamanBuku Kerja EKSI4414 Tugas1sd8 Priscilia Ayu Nathanael 031104276Priscilia Ayu NathanaelBelum ada peringkat

- LKPD Penyusunan Neraca SaldoDokumen14 halamanLKPD Penyusunan Neraca Saldoadiirwanto100% (1)

- Modul 7 Voucher PayableDokumen14 halamanModul 7 Voucher PayableAgustina HalawaBelum ada peringkat

- Kartu PiutangDokumen13 halamanKartu PiutangSun dusiyahBelum ada peringkat

- Modul 5 Siklus Perolehan Dan Pembayaran Beban Dibayar Di MukaDokumen7 halamanModul 5 Siklus Perolehan Dan Pembayaran Beban Dibayar Di Mukapatrol ehs100% (1)

- Paparan Irpus Rakor Rumkit - HSL Audit Ivestigasi 2022 - A1Dokumen23 halamanPaparan Irpus Rakor Rumkit - HSL Audit Ivestigasi 2022 - A1Dkt TegalBelum ada peringkat

- C Pro Pencatatan UtangDokumen9 halamanC Pro Pencatatan UtangArianaBelum ada peringkat

- Kelompok 5.13Dokumen6 halamanKelompok 5.13ArianaBelum ada peringkat

- Praktik AuditDokumen16 halamanPraktik AuditMaulida Maharani CandrasariBelum ada peringkat

- Tugas Audit Modul 2 PDF FreeDokumen16 halamanTugas Audit Modul 2 PDF FreeAnneu NurkhalidaBelum ada peringkat

- Soal Ujian Tengah Semester Auditing 2 (2) NDokumen2 halamanSoal Ujian Tengah Semester Auditing 2 (2) NFirda NabillahBelum ada peringkat

- Buku Kerja Eksi4414 Tugas1 Lab Auditing 2021 UTDokumen5 halamanBuku Kerja Eksi4414 Tugas1 Lab Auditing 2021 UTLee NdaBelum ada peringkat

- Soal Tugas Personal 1 OkDokumen6 halamanSoal Tugas Personal 1 OkMiyaBelum ada peringkat

- Pemeriksaan - PiutangDokumen21 halamanPemeriksaan - PiutangAwone BagaskaraBelum ada peringkat

- Audit Kelompok 2Dokumen16 halamanAudit Kelompok 2AryaBelum ada peringkat

- AKC015-Praktika Pemeriksaan Akuntansi-Modul-Sesi 3Dokumen18 halamanAKC015-Praktika Pemeriksaan Akuntansi-Modul-Sesi 3Tita HidayatiBelum ada peringkat

- Kertas Kerja AuditDokumen38 halamanKertas Kerja AuditFatimatunnisa100% (1)

- Kertas Kerja Penjualan Dan PiutangDokumen7 halamanKertas Kerja Penjualan Dan PiutangNunik ViawaeBelum ada peringkat

- Modul 6Dokumen10 halamanModul 6Joshua LeongBelum ada peringkat

- PB Statement CASA Mei22Dokumen2 halamanPB Statement CASA Mei22Yadi KurniadiBelum ada peringkat

- A. Pengelolaan Kartu PiutangDokumen5 halamanA. Pengelolaan Kartu PiutangSaid RafiBelum ada peringkat

- Kelompok 4 - Modul 4 - Kas Dan Setara KasDokumen40 halamanKelompok 4 - Modul 4 - Kas Dan Setara Kas29 Thasya Florencita Monica IsmailiyahBelum ada peringkat

- Tugas Laboratorium Auditing-1Dokumen6 halamanTugas Laboratorium Auditing-1RICKY ROSALES100% (5)

- Tugas 2 (Pemeriksaan Penjualan Dan Piutang) PDFDokumen11 halamanTugas 2 (Pemeriksaan Penjualan Dan Piutang) PDFAyu Krisna Yanti100% (1)

- ReksaDana Bibit 1610183994032 297b7eDokumen1 halamanReksaDana Bibit 1610183994032 297b7ePutri WahyuniBelum ada peringkat

- HHHHHHHHHDokumen39 halamanHHHHHHHHHfirda noviBelum ada peringkat

- Modul 4 Kas Dan Setara KasDokumen42 halamanModul 4 Kas Dan Setara KasHeru AwalludinBelum ada peringkat

- Tugas 2 (Pemeriksaan Penjualan Dan Piutang) - DikonversiDokumen11 halamanTugas 2 (Pemeriksaan Penjualan Dan Piutang) - DikonversihanikBelum ada peringkat

- Kertas KerjaDokumen151 halamanKertas KerjaDayu MirahBelum ada peringkat

- Marwendah 030433256 Tugas2 EKSI4414 LabAuditing35Dokumen8 halamanMarwendah 030433256 Tugas2 EKSI4414 LabAuditing35Marwendah SajahBelum ada peringkat

- Tugas Audit Modul 2Dokumen21 halamanTugas Audit Modul 2Risqi100% (3)

- Tugas 3 Lab. AuditingDokumen5 halamanTugas 3 Lab. Auditingtanti setyowatiBelum ada peringkat

- Buku Kerja Praton Lab AuditDokumen7 halamanBuku Kerja Praton Lab AuditEdiSwtnBelum ada peringkat

- Kas Dan Surat-Surat BerhargaDokumen30 halamanKas Dan Surat-Surat BerhargaYUNI ELPYANTI100% (1)

- AuditDokumen36 halamanAuditRatri WidhiBelum ada peringkat

- Tanggal Faktur Penjualan Nomor Faktur PenjualanDokumen2 halamanTanggal Faktur Penjualan Nomor Faktur Penjualankeslingunimedika sepatanBelum ada peringkat

- Kertas Kerja KAS Dan SETARA KASDokumen19 halamanKertas Kerja KAS Dan SETARA KASVivi NilamiBelum ada peringkat

- Modul 08Dokumen7 halamanModul 08Muhamad Subai45Belum ada peringkat

- RPP PERUSAHAAN DAGANG 3.12 (Havedone)Dokumen10 halamanRPP PERUSAHAAN DAGANG 3.12 (Havedone)Fia IndaBelum ada peringkat

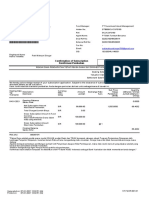

- Konfirmasi KAP Drs Chaeroni & RekanDokumen4 halamanKonfirmasi KAP Drs Chaeroni & RekannurulilmahBelum ada peringkat

- Materi Akuntansi PiutangDokumen11 halamanMateri Akuntansi PiutangHilda Tri RachmawatiBelum ada peringkat

- Modul 1Dokumen26 halamanModul 1Khoirul UmmahBelum ada peringkat

- TRI SETIYARUKI - 201712070 - 6B AKUNTANSI Kertas Kerja Modul 4Dokumen40 halamanTRI SETIYARUKI - 201712070 - 6B AKUNTANSI Kertas Kerja Modul 4TiyaaBelum ada peringkat

- Kertas Kerja Modul 2Dokumen19 halamanKertas Kerja Modul 2femmyBelum ada peringkat

- Praktikum Audit Modul 2Dokumen44 halamanPraktikum Audit Modul 2Π ΠBelum ada peringkat

- Makalah Identitas Nasional - Muhamad - Suba'iDokumen13 halamanMakalah Identitas Nasional - Muhamad - Suba'iMuhamad Subai45Belum ada peringkat

- Makalah Pancasila Sebagai Ideologi Bangsa MUHAMAD SUBA'IDokumen34 halamanMakalah Pancasila Sebagai Ideologi Bangsa MUHAMAD SUBA'IMuhamad Subai45Belum ada peringkat

- Makalah Bentuk Bentuk Badan Usaha MUHAMAD SUBA'IDokumen15 halamanMakalah Bentuk Bentuk Badan Usaha MUHAMAD SUBA'IMuhamad Subai45Belum ada peringkat

- Makalah Pancasila Sebagai Sistem Filsafat Muhamad Suba'iDokumen33 halamanMakalah Pancasila Sebagai Sistem Filsafat Muhamad Suba'iMuhamad Subai45Belum ada peringkat

- Makalah Bakso Bakar Dan Sosis Bakar Muhamad Suba'iDokumen6 halamanMakalah Bakso Bakar Dan Sosis Bakar Muhamad Suba'iMuhamad Subai45Belum ada peringkat

- Makalah Negara Konstitusi Muhamad Suba'iDokumen39 halamanMakalah Negara Konstitusi Muhamad Suba'iMuhamad Subai45Belum ada peringkat

- Makalah Variabel Cost Kel 5 Ak - BiayaDokumen19 halamanMakalah Variabel Cost Kel 5 Ak - BiayaMuhamad Subai45Belum ada peringkat

- Kuesioner Pemagangan NewDokumen3 halamanKuesioner Pemagangan NewMuhamad Subai45Belum ada peringkat

- Laporan Magang Muhamad Suba'i Ak Reg BDokumen53 halamanLaporan Magang Muhamad Suba'i Ak Reg BMuhamad Subai45Belum ada peringkat

- Makalah Hak Kewajiban Warga Negara-Muhamad - Suba'iDokumen14 halamanMakalah Hak Kewajiban Warga Negara-Muhamad - Suba'iMuhamad Subai45Belum ada peringkat

- Materi Akuntansi Biaya SMT 4 AakpiDokumen15 halamanMateri Akuntansi Biaya SMT 4 AakpiMuhamad Subai45Belum ada peringkat

- Form Checklist Inspeksi Mesin PancangDokumen1 halamanForm Checklist Inspeksi Mesin PancangMuhamad Subai45Belum ada peringkat

- Laporan Magang Muhamad Suba'i Ak Reg BDokumen43 halamanLaporan Magang Muhamad Suba'i Ak Reg BMuhamad Subai45Belum ada peringkat

- Modul 07Dokumen9 halamanModul 07Muhamad Subai45Belum ada peringkat

- Modul 08Dokumen7 halamanModul 08Muhamad Subai45Belum ada peringkat

- Form Checklist Inspeksi Gerinda TanganDokumen1 halamanForm Checklist Inspeksi Gerinda TanganMuhamad Subai45Belum ada peringkat

- Metode Pencatatan PiutangDokumen21 halamanMetode Pencatatan PiutangMuhamad Subai45Belum ada peringkat

- Assalamualaikum, Wr. WB: Kalkulasi Biaya Produksi Penuh Dan VariableDokumen23 halamanAssalamualaikum, Wr. WB: Kalkulasi Biaya Produksi Penuh Dan VariableMuhamad Subai45Belum ada peringkat

- Minggu 3 Laporan Arus KasDokumen21 halamanMinggu 3 Laporan Arus KasMuhamad Subai45Belum ada peringkat

- Modul 09Dokumen23 halamanModul 09Muhamad Subai45Belum ada peringkat

- Modul 4Dokumen14 halamanModul 4Muhamad Subai45Belum ada peringkat

- Surat Undangan - PitrodiveDokumen1 halamanSurat Undangan - PitrodiveMuhamad Subai45Belum ada peringkat

- Proposal Annive Eigerian BantenDokumen14 halamanProposal Annive Eigerian BantenMuhamad Subai45Belum ada peringkat